- +1

喜马拉雅:无奈地激进

文|王鹏 中国人民大学智能社会治理研究中心研究员、北京社科院研究员

编者按:正如任正非说的:“除了胜利,我们已无路可走。”喜马拉雅也面临同样的境遇。

如果按照音频渗透率来看,中国市场恰恰不到美国市场的一半。对喜马拉雅来说,下半场才是最大的挑战,战略性亏损以获得更高的市场份额,这既是激进的选择,又是无奈的选择。

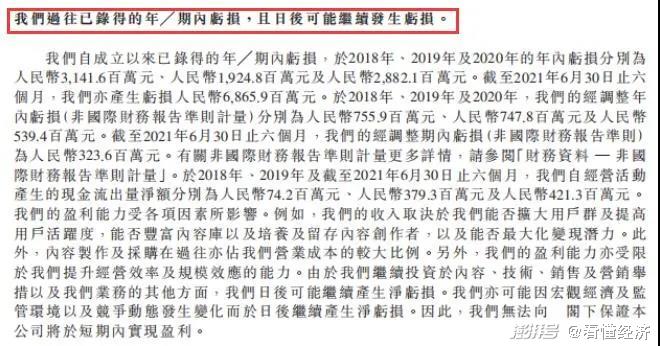

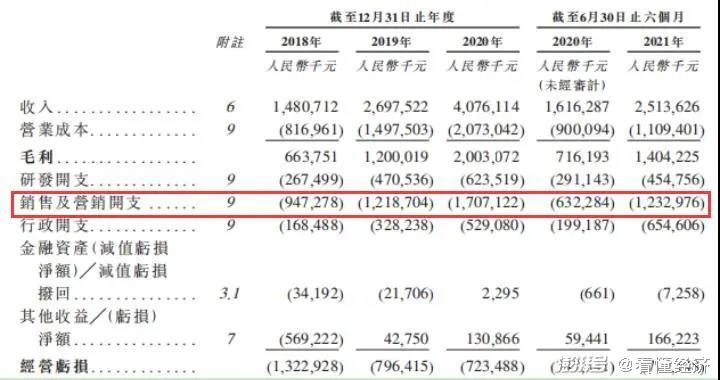

近期,喜马拉雅递交了港股IPO招股书。其显示,2018-2020年公司已经连续3年亏损,同期净亏损分别达7.55亿元、7.47亿元、5.39亿元。

与此同时,喜马拉雅的营收分别为14.8亿元、26.97亿元、40.76亿元,呈持续上涨的趋势。而今年上半年喜马拉雅营收同比增加55.5%至25.1亿元,但上半年继续亏损3.23亿元,同比亏损又在扩大,投资会认可喜马拉雅的价值吗?

带着这个疑问,我们对财报中披露出来的数据进行解构。

一、喜马拉雅的盈利模式是否成立?

内容版权是喜马拉雅的护城河所在,也是所有业务变现的基础。

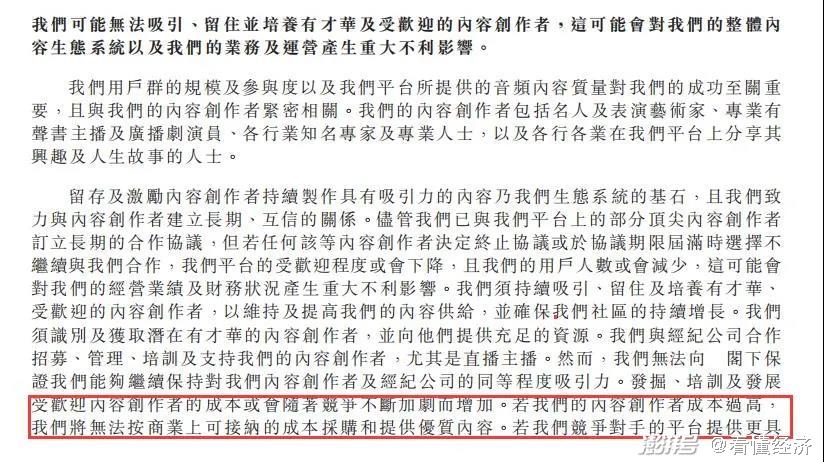

在招股书的风险提示中,有这样一句话“若我们的内容创作者成本过高,我们将无法按商业上可接纳的成本采购和提供优质内容。”

的确,没有优质内容,就难以持续吸引并留住用户,所以这一部分是必须要付出的刚性支出。过去三年,喜马拉雅的内容成本分别为1.06亿、1.66亿和2.56亿,占比维持在6%左右。

这每年为内容的庞大支出,可接受吗?

用过喜马拉雅的人都知道,在每段音频之前或之中,都会插播一段广告,广告就是对内容的直接变现,也是互联网公司常见的变现模型。所以,喜马拉雅的第一个商业闭环,不是订阅,而是广告。

广告收入是喜马拉雅的第二大收入,也是ToB端的收入,占比24.50%。过去三年,喜马拉雅的广告收入分别为4.19亿、6.16亿和10.72亿,是对应年份购买成本的4倍左右,广告模式完全成立。

后半句“提供优质内容”,就对应着精品内容的付费订阅这一块,是否也能成立呢?

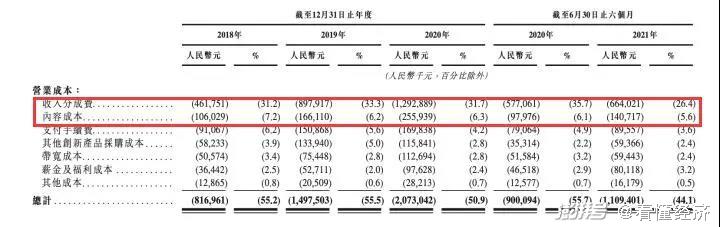

我们可以用“收入分成费/订阅收入”大体上进行匡算,三年的收入分成费分别为4.61亿、8.98亿和12.93亿,订阅收入分别为6.49亿、12.74亿和20.07亿。

收入分成费对应的另一面就是平台抽成费,即等于(订阅收入-收入分成费)/订阅收入,这一比例分别为28.96%、29.51%和35.57%。比如相比于滴滴、美团等相对标准化的服务,内容创作者的培养期更长,每个课程都有一定的独特性,这就要求内容创者付出的时间更多。但从平台抽成的角度看,喜马拉雅的抽成比例是不低于这些标准化服务的平台的,这也是喜马拉雅运营能力的表现。

现在,订阅业务是toC的,也是最大的收入,占比已经超过一半,达到54.6%。

然而,然喜马拉雅的商业模式十分优秀,那么喜马拉雅为什么还持续亏损,而且还在提示投资者,在日后可能继续亏损呢?

二、喜马拉雅为什么还持续亏损?

如果不做新的投资,只看存量用户,喜马拉雅是大赚特赚的。

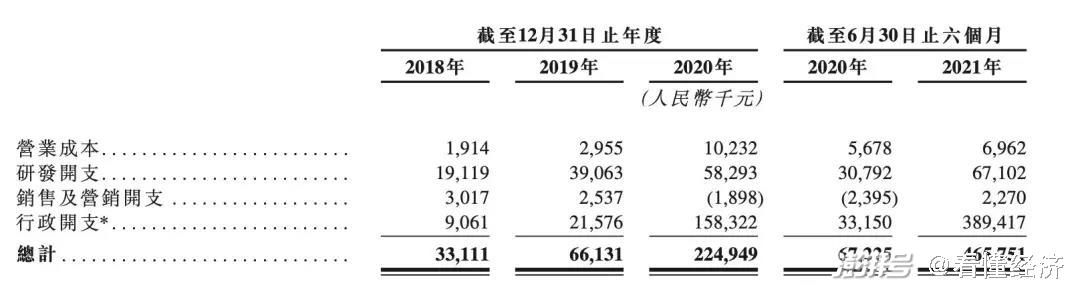

下面的利润表说明了这个问题。亏损的主要来源是销售及营销开支,近三年分别为9.47亿、12.18亿和17.07亿。

这些动辄每年十几亿营销投入,值不值?能不能持续?

对喜马拉雅的管理团队来说,这既是一个选择题,又是一个算术题。

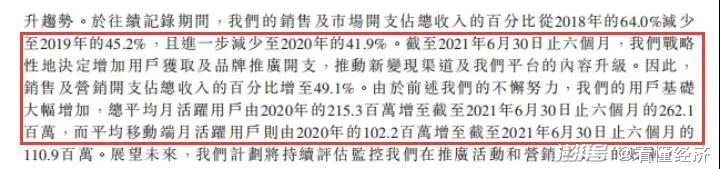

说它是选择题,是因为喜马拉雅“战略性的决定增加用户获取及品牌推广”,最直接因素可能来自于中国的在线音频渗透率还远低于美国,这是中国商业几乎所有的领域都重视的一个数据。

但这个选择背后也是经过尝试或验算的。喜马拉雅app的月活从2.15亿提升到2.62亿,提升了21%。移动端提升要小一点,从1.02亿提升至1.11亿,提升了8.8%。

在互联网内卷的大潮之下,这个成绩还是非常不错的。

但其中也不乏喜马拉雅的担心,就是互联网内卷的情况下,音频领域还有荔枝FM、蜻蜓FM等既有的追赶者,还有哪些互联网大厂字节跳动、网易、腾讯等巨头也已经入场。

去年6月,字节正式推出了其长音频产品「番茄畅听」,3个月后,网易云音乐宣布上线全新内容版块“声之剧场”,主打年轻IP改编的广播剧与有声书。今年4月,腾讯音乐娱乐集团(TME)宣布酷我畅听和懒人听书合并成全新品牌“懒人畅听”,持续深入布局长音频领域。

如果按照音频渗透率来看,中国市场恰恰不到美国市场的一半。对喜马拉雅来说,下半场才是最大的挑战,战略性亏损以获得更高的市场份额,这既是激进的选择,又是无奈的选

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司