- +1

经济痕迹︱减税从中央开始

上一期专栏,我们探讨了重置税基的问题。假如减税成真,那么各级政府作为征税主体的财力状况必然受到影响,进而带出中央和地方财力分布格局的问题。说白了,就是税从哪儿减的问题——是减中央的,还是减地方的?

论现状,我国中央-地方的税收分配格局是“五五开”,各占50%。看趋势,则是中央占比逐年提升——2008年金融危机以来,每年提升约一个百分点。可以说新常态以来,中央的财力逐年加强。

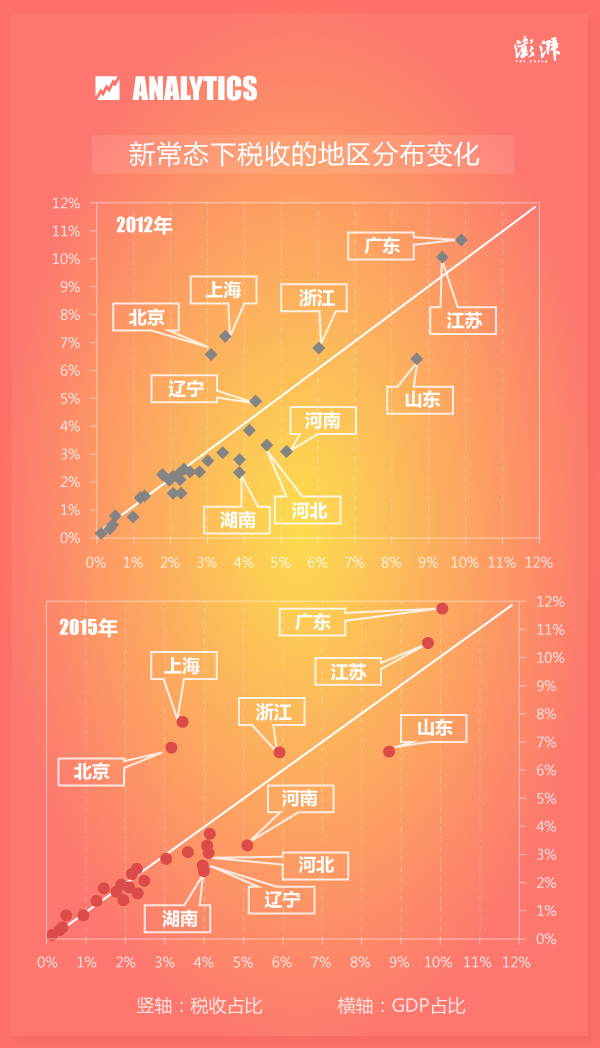

国税走强,牵动地税发生变化。我们先看两张图,图中“各地税收占比”为该地税收占地税总量的比重(亦即不包括中央税收)。理论上,产值占多少,税收就占多少。如果实际与理论完全吻合,那么所有的点都应该落在坐标的对角线上。其实不然。

二,2015年,继续位居上方的五省市偏离对角线的幅度更大了,也就是说,五地税收占比的增幅超过了GDP占比的增幅。而原本位于对角线下方的各地,则比三年前更靠近对角线。

总的说来,2015年地方上应收尽收的力度加大了。这与中央收紧地方税收优惠权有关。2014年底国务院下发激进的第62号文(即《关于清理规范税收等优惠政策的通知》),要求各地“全面清理已有的各类税收等优惠政策”。虽然该通知仅执行了短短数月便由温和的2015年第25号文取代,但有关“各地区一律不得自行制定税收优惠政策”的规定得以保留。

中央是否应该把税收优惠管起来,是个复杂的问题,这里不多谈。但中央这一收紧,客观上造成了地方招商引资的不便,和各地实际税率的提高,进而与宏观当局“合理加大减税力度,帮助企业渡难关”的初衷相违背。

既然地方不能擅自减免税收,减税便只能从中央减了。事实上,自1994年分税制改革以来,我国中央与地方的财政关系便不断向中央倾斜,形成了如今“中央钱多,地方事多”的格局。这固然是出于强化中央调控的需要,但也意味着中央责任的放大——减税负、稳金融、调结构等等,这些大事都只有中央才能办。

有人担心减税会加大中央财政赤字,削弱中央权威。而我想说的是,真正的权威只能建立在提振经济、改善民生之上。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司