- +1

险资凶猛③|透视玩法:宝能系和恒大系是如何投资A股公司的

【编者按】从宝能系在A股市场举牌万科起,以宝能系、恒大系为代表的险资,在二级市场掀起了一大波举牌潮,投资激进,手法凶猛,A股企业“闻险资色变”。但在很长一段时间里,保险资本是A股欢迎的对象,吸引险资进入市场被视为重大利好。但这一年来,险资从“救市者”沦为了一位“坏孩子”,成为了“野蛮人”,并引发了新一轮金融监管讨论。

财经事件没有现场,但好在事件各方留下了大量数据,澎湃新闻(www.thepaper.cn)在尽可能详实获取这些数据的基础上,通过数据还原事件各方,试图理解这轮险资举牌潮的社会风险,从政经角度理解决策层的监管逻辑。

并不是所有险资的投资手法都属激进,但从数据看,被新华社点名的7家险资玩法都激进凶猛,尤其是宝能系与恒大系旗下险资。而激进、凶猛的背后则是万能险的野蛮生长,以及带来的风险和破坏。

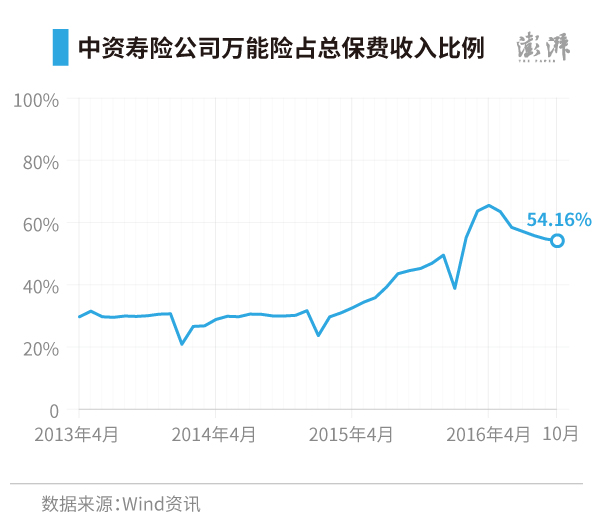

万能险的野蛮生长

万能险属于人身保险的一种,不同于只能保障期限内意外并不能退保费的“自然型”保险,万能险包含“意外”、“重疾”和“投资分红”三个功能,其“万能”特点则体现在:投保人可以根据不同年龄段的状况,调整保额、保费及缴费期,确定保障与投资的比例;还可在未来收入发生变化时缓缴或停缴保费,也可过三五年或更长时间后再继续补缴保费,还可一次或多次追加保费。

但万能险在近来发展过程中,失去了保险功能,更多被视作为投资产品。万能险的“投资”功能是确保投保人享有账户金额的本金与利息的前提下,借助理财专家进行资金运作。例如,一般保期长达10年、20年或更久,但险企在售卖过程却强调短时间内可低手续费退保;在移动互联网背景兴起的网销万能险,有的短至三个月、六个月就可将钱取出。

在收益方面,正常的万能险一般为每年1.8~4%的复利分红。但近年险企售卖的万能险年化收益最高可达6%以上,甚至7%,远远高于其他理财产品。再加之极低的购买限额,诸多最低投资门槛设为1000元。在销售渠道上,银保、网售为其主要通道,吸收资金能力极强。

万能险以其诱人的灵活性和投资收益率,让投资者难以抗拒,新晋险资,如安邦、华夏人寿、前海等都依靠这一产品迅速扩张。

此外,在保监会公布的详细数据(2016年1月至10月)中,76家人寿险企中,“保户投资款新增交费”(万能险为主)占总保费比例过半数的有19家,超过80%的超过10家。如,安邦养老超过99%资金是万能险,华夏人寿万能险占比达76.25%,安邦人寿占比达67.41%。

宝能系:万能险撬起股权 争夺管理权

前海人寿便是靠着万能险迅速成长的典型一例。在高成本的经营压力下,投资偏向激进。

据保监会最新数据显示,2016年前10月,前海人寿保费收入达899.57亿元,在中资和外资全部75家寿险公司中排名第12位。这对于一家刚成立四年多的人身险企业而言,可谓“突飞猛进”。

在保监会的详细数据中,前海人寿“保户投资款新增交费”(以万能险为主)一项高达721.43亿元,占总保费高达80.2%,正显示了其高成本资本结构。

据财新报道,前海人寿2015年销售的前海海鑫利4号(C)年金保险(万能型)产品,保险期限20年,三年便可无手续费退保,年化预期收益率为7.1%,如果再算上销售渠道费用,类似于此类的万能险的成本在8%-10%之间。

预期高收益率万能险的经营结构对前海人寿投资端造成了巨大压力,驱使前海人寿争取高收益投资方式。

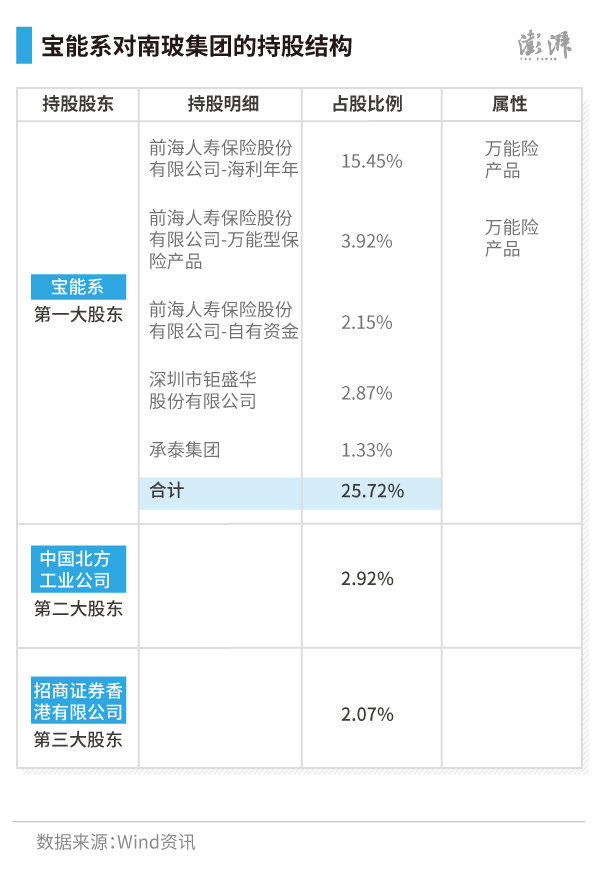

从数据端看,宝能系在2015—2016年间,购买并成为其十大股东的A股企业有27家。其中,宝能系对南玻集团和万科两家企业的投资方式最受关注。

南玻集团总部位于深圳,1984年创立,1992年成为第一批上市企业,属于玻璃行业知名制造企业。在取得南玻集团最大股东位置后,宝能系进场南玻集团管理层。

- 11月14日,宝能系在南玻董事会临时会议上推选代表,代行南玻A董事长职权。

- 11月15日,南玻董事长、首席执行官等七名高管集体辞职。

- 11月19日,临时董事会上,宝能系派驻南玻集团的董事陈琳,当选公司董事长,同时获授权代为履行首席执行官(CEO)职责;另一董事程细宝获授权代为履行董秘职责。

- 12月5日,南玻集团监事会主席龙隆、监事洪国安、职工监事鄢文斗三人当日递交辞呈,监事会全体辞职。

南玻集团高管先是全体辞职后,宝能系后掌权,外界分析认为,实质上宝能系已取得南玻集团的控制权。

外界普遍关心的是,一家纯市场的资本玩家,掌权一家优秀制造业企业时,如何能够经营得好其基本业务?据财新报道,前海人寿监事会主席陈琳(已是南玻集团董事长)在2016年中董事会上讲道,“你们这些搞制造业的辛辛苦苦也就赚这么点,还不如搞资本运作”,“通过收购买卖可以赚比制造业更多的钱”。而南玻集团一位主动辞职的高管曾向澎湃新闻表示,“人家是大股东,我们打工的,职业经理人没有还手之力,就只能举手投降了。”

宝能系举牌另一家上市公司所引起的“宝万之争”也广受关注。自2015年7月10日前海人寿持股5%第一次举牌万科A开始,这场持股一年多的股权大战搅动了商业、学界、传媒、监管层等等方面,涉及国企、央企、地产、险资、独董多个方面,成为2016年商业领域最重要的议题之一。

从数据端观察宝能系举牌万科过程,万能险成为购买万科A的第一步,也是关键一步。以前海人寿万能险近100亿元资金为切入口,宝能系购得万科A 6.66%股票,而后通过股票质押、融资融券、收益互换等方式获得更多股份。宝能系利用一年时间,迅速成为万科最大股东。随着监管层对险资的监管,或许成为万科股权之争事件的转机。但宝能系已属第一大股东,按照程序,明年3月的董事会改选结果如何,则将决定万科的新一轮利益格局。

恒大系:买而不举 快进快出

恒大人寿凌厉手法主要表现在两个方面,即 “快进快出”、“买而不举”。相比宝能系,恒大系手法更颠覆了曾经险资低调保守的形象。

澎湃新闻统计,恒大系第一季度进入的A股公司有8家,第二季度进入12家,后两季度集中进入达21家。另外,澎湃新闻统计还发现,恒大系出现在第一二季度前十大股东位置但在第三季度退出的有17家(因公司均无股票增发现象),其短炒路径明显呈现。

9月28日—30日,恒大以均价5.25元每股悄悄买入梅雁吉祥4.95%(9395万股),因未触发5%举牌线,市场不得而知;10月25日梅雁吉祥在发布第三季度公报后,特向市场临时发布更改十大股东信息,因恒大人寿告知持有其4.95%股票并成第一大股东,市场迅速反应,梅雁吉祥股价连续涨停,一周内最高价涨到8.08元;但10月31日,短短7日,恒大人寿突然全部将梅雁吉祥股票减持,股价大跌;11月10日,即十日后,恒大系子公司仲勤投资突然举牌梅雁吉祥5%,再成第一大股东。按照买进卖出股价计算,恒大人寿这一进一出净赚2.31亿元,但跟随险资概念买进的散户却亏损巨大。

澎湃新闻统计数据还发现,“买而不举”也是恒大系的突出手法。在第三季度的9家大规模持股公司中,除了梅雁吉祥外,国民技术、中元股份、集成电子、金洲管道这四家公司,恒大人寿的持股份额皆为4.95%与4.96%,并全部通过恒大人寿传统组合A与恒大人寿万能组合B持有。

因未触及5%举牌线,故无需公告和锁定。《证券法》规定,投资者持有一个上市公司已发行股份的5%时,应在该事实发生之日起3日内,通知该上市公司并予以公告,并且须履行6个月不能减持其持有股票的义务。

一位资深的金融业内人士对澎湃新闻表示,此轮险资激进投资A股公司,背后的主要有两方面问题:一是险资通过举牌上市公司并成为最大股东后,干扰、进入甚至逼走该公司原管理层,影响了这些实业领域龙头企业经营,这其实是对经济的破坏;二是以万能险为主的资金进入A股进行高杠杆投资,成功了,收益是股东的;失败了,损失是保户的了,失败的风险由社会承担。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司