- +1

千味央厨释放了自救的信号?

“站在资本市场的角度上,低买高卖是一件很自然的决策”。在思念食品退市后,李伟面对资本市场的质疑只留下这样一句话。

千味央厨的李伟(也可以说思念的李伟)可以称得上是一个最会做生意的人。1997年成立思念食品公司,2006年在新加坡交易所上市,在经历了6年的上市历程后,思念在2012年黯然离场,同年正式成立千味央厨,专攻速冻食品。

千味央厨在李伟的带领下于今年9月提交招股书,作为“餐饮供应链第一股”,千味央厨上市后盈利方面并没有达到理想中的预期,雷声大雨点小。

根据千味央厨2021年三季报显示,前三季度营业收入为8.88亿元,同比增加45.92%;净利润约5659万元,同比增加16.01%。就单第三季度来看,公司营业收入为3.20亿元,较上年同期增加32.43%;实现净利润2011.79万元,同比减少18.05%。

净利润的减少和原材料成本的增加,让千味央厨针对小B端发布提价公告有了更好的理由。12月1日晚间,千味央厨发布关于部分产品价格调整的公告,公告对部分速冻米面制品的产品促销政策进行缩减或经销价进行上调,调价幅度为 2%-10%不等,新价格自 12 月 25 日起执行。

此次提价,不得不让人怀疑这是千味央厨在利润减少情况下的一种自救行为。在发布公告的同一时间,证券之星估值分析工具显示,千味央厨(001215)好公司评级为3星,好价格评级为1星,估值综合评级为2星。中泰证券发布研究报告,维持千味央厨“买入”评级。但不管是买入还是减持,千味央厨都难逃行业的茧房。

多赛道围攻

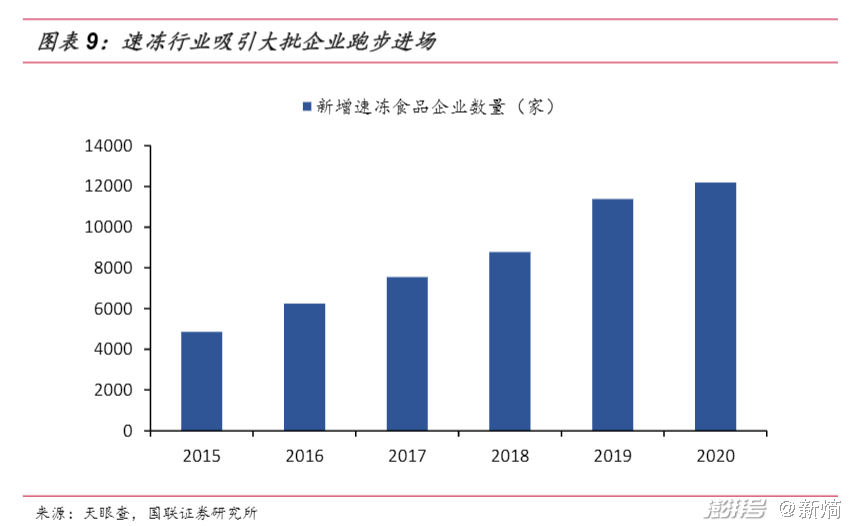

速冻食品行业海大鱼也多。根据国联证券研究所数据显示,2020 年国内新增速冻食品企业超 1.2 万家,较2015 年增加约150%,。另外截至2021 年5 月,天眼查中全国共登记注册7.9 万家经营范围为速冻食品的企业。其中,经营状态为在业/存续的企业超过5.4 万家。速冻行业较好的发展前景,俨然已经吸引了大批企业跑步进场。这也意味着,不管是大鱼还是虾米,千味的竞争对手都不会少。

物竞天择,适者生存。资本市场如同生物界。

作为速冻食品的老玩家三全和安井,是千味发展道路上绕不过去的劫。三全以C端发家,16年入局B端,18、19年不断发力,加大在水饺、汤圆方面的布局,经营范围上与千味的重叠势必要展开新一轮的竞争。而安井专耕火锅料,B端客户以麻辣烫、烧烤等小B餐饮,目前BC兼顾成为速冻火锅料龙头。千味虽说以大B为主,但目前也开始向C端发起冲击,“早饭师”店面的建立就已经证明。

另一方面,原本速食赛道就已经拥挤,其他行业也在穷追猛赶。首当其冲地便是外卖和自热锅,据艾媒咨询数据显示,截至2020年,中国外卖行业的市场规模已经达到了6646.2亿,在线外卖用户规模达到4.56亿人,远超速冻食品市场的1393亿元。而截至2021年10月中国自热火锅企业数量达到78家,相关企业注册数量2020年爆发式增加,中国自热火锅市场规模达103.7亿元,行业集中度进一步提升。这就导致千味不仅要解决同行业的竞争难题,还要预防来自其他赛道企业的争夺。

民以食为天,性价比是王道

赛道拥挤,竞争激烈,千味为扩充产能选择上市,但是此次上市,资本市场都是一头雾水。因为它的招股书上显示,2020年产能利用率只有60.41%,根据千味央厨自己的说法,公司 2020 年产能利用率偏低主要受以下因素影响所致:第一、受“新冠疫情”影响,节后复工延迟、开工率不足导致 2020 年上半年产量下降;第二、新乡千味食品加工建设项目二期工程于 2020 年 2 月投产,产能释放需要一定过程。但后续产能能否上升都是未知数,在2019年刚刚完成融资扩充产能,2020年依然低利用率的情况下上市,很难不让人怀疑千味此番操作是一种圈钱的行为。

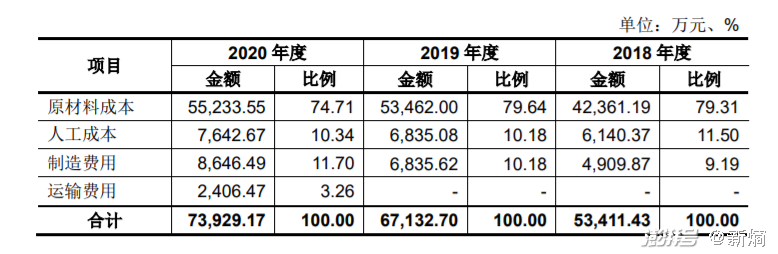

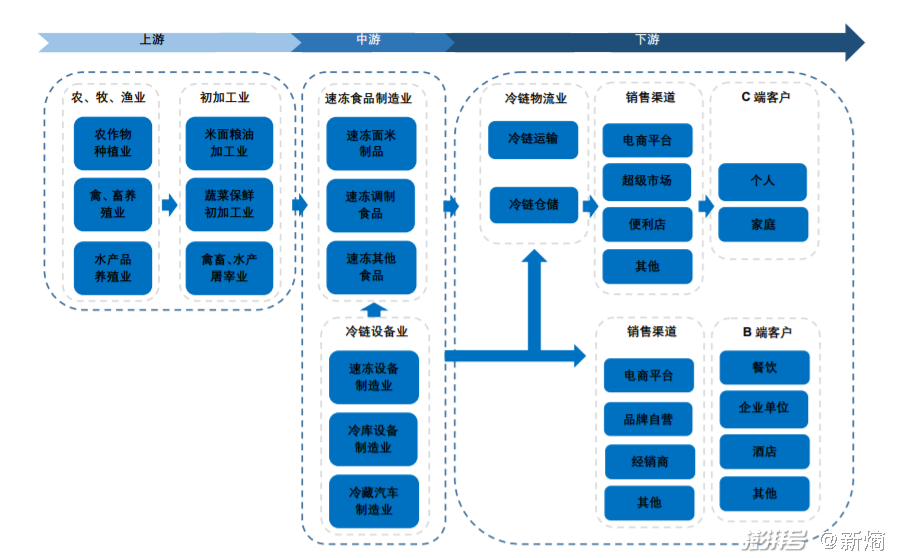

而上市3个月后,近日千味就发布了公告,称由于原材料价格上涨而提价。其实在速冻米面制品行业,产业链的上游为原材料供应商、初加工企业,中游为速冻食品制造企业、冷链设备供应商,下游为冷链物流产业、销售渠道。而千味央厨的位置正是中游,其生产所需的原材料主要为大宗农产品,包括面粉、糯米粉、食用油、白砂糖等,2018-2020年原材料成本约占据总成本的75%。所以此次提价受到原材料涨价的影响,也再一次证明,千味央厨很大程度上依赖原材料价格的变动而变动。

虽然在千味央厨发布提价公告之前,同行业的三全和安井已经提价,市场有了一定的心理预期,但是对小B端来说依然会有一个接受时间。千味的小B端客户主要分为承办地区性红白事的乡厨、团餐、和小餐饮(小宾馆)3 大部分,集中在三四线城市,覆盖人群多,会更看重性价比。而这次提价,小B端商家很有可能因为价格因素而选择其他供应商,这样一来,千味的盈利能力势必会受到影响。

其次,作为一个食品企业,食品安全就是悬在头上的一把剑,时刻提醒着各方公司,但是千味央厨依然触碰了这条红线。据广州市政府官网2020年6月5日发布的《广州市市场监督管理局2020年第13期食品安全监督抽检信息》显示,千味央厨的卡通猪猪包(奶黄包)菌落总数被检出不合格;同年10月,济南历下区市场监督管理局官网上发布了《关于不合格食品风险控制情况的通告(第五期)》,千味央厨的全资子公司新乡千味央厨食品有限公司生产的金猴送福卡通包(豆沙馅)菌落总数也被检验出不合格。

多次的质量问题影响到千味央厨在2020年的主营业务收入,即使有疫情的原因,但是94223.34万元的收入,6.03%的同比增长率,相较于2018和2019年18.21%、28.79%的增长率来说,增长速度明显放缓。千味央厨跑得慢了。

大B也是一把双刃剑

千味央厨一直专攻B端,将大B客户作为自己的护城河,为其提供定制化生产,但是殊不知其一直引以为傲的模式也会成为一把双刃剑。

所谓的定制生产,其质量标准对客户来说尤为重要,这样就导致客户对供应商的考察时间较长,过程复杂,尤其是像肯德基、必胜客、海底捞、华莱士、真功夫等大型连锁餐饮企业,对供应商有着更高的要求。

而目前千味央厨主要是面向B端商家,为百胜中国、必胜客、华莱士和海底捞等提供定制化服务。在2020年度,百胜中国作为其重要客户,营收收入占到23%。在定制模式下,部分直营客户为从源头上把控产品质量,存在要求千味央厨向其指定的供应商采购大宗物料的情形,在此背景下,千味央厨在对上游和下游的议价权上处于被动地位,在跟客户谈判的过程中丧失了主动权。

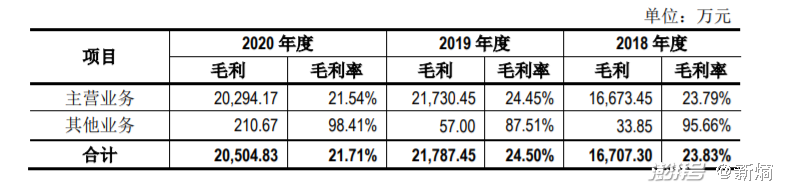

更关键的是,大客化带来的另一个负面影响是较低的毛利率,2018-2020年,千味央厨的毛利率分别为23.83%、24.50%和21.71%,显著低于行业内的可比公司。

要想摆脱大客户依赖症,千味央厨就要积极开发新的客户,将眼光投向小B,但是根据招股书显示,2018年到2020年,新增经销商数量分别为234、351、344,增速缓慢甚至不及预期。且在新增的经销商中,客户流动性强,在招股书上, 2020年新增的经销商客户主要分为两类,一类以海鲜、速冻调制食品销售为主,速冻面米制品仅是其旺季销售的补充品类,因此进货稳定性和销售连续性较差;第二类客户主要为区县级规模较小的经销商,同时代理较多品类的产品,采购较为灵活,用户粘性也相对较差。千味央厨若没有足够的优势,很难留住新客户。

大B老客户话语权不够,开发新客户时间周期长,且面临客户流失的风险,这种情况下千味央厨很有可能陷入前后夹击、飞不起来的尴尬境地。

脱胎于思念,变的是公司,不变的是李伟。成立至今9年的千味央厨,在“只为餐饮、厨师之选”和“大客户优先”的理念下深耕速冻米面,李伟能玩转资本市场,但千味央厨的故事未来要怎样讲,李伟还要深究,资本市场也都在观望。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司