- +1

中债登:2016年个人住房抵押贷款支持证券发行规模增3倍

2016年,中国资产证券化市场呈现出了迅猛增长势头,基础资产类型日益丰富,各类“首单”产品不断涌现,存量资产规模突破1万亿元大关。

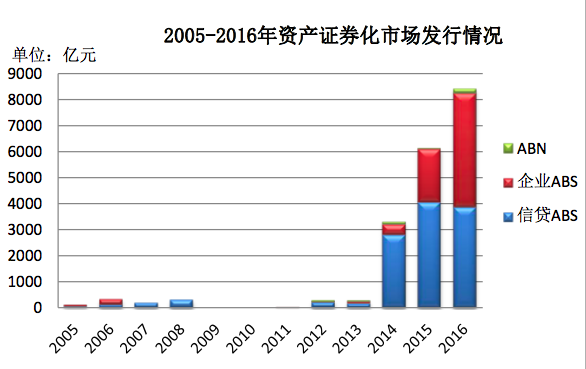

1月9日,中央国债登记结算有限责任公司(中债登)发布了《2016年资产证券化发展报告》(下称《报告》)。报告显示:2016年,全国共发行资产证券化产品8420.51亿元,同比增长37.32%;市场存量为11977.68亿元,同比增长52.66%。

上海财经大学金融系讲师钟辉勇在接受澎湃新闻(www.thepaper.cn)采访时表示,2016年资产证券化市场大幅增长,与银行有很大关系,银行可以通过资产证券化把部分不良资产从表内转向表外,通过产品的包装来转移风险;地方债务中也有大部分以银行贷款为主,通过资产证券化,也可以缓解地方债务问题的压力。

企业ABS发行规模超信贷ABS

资产证券化是以特定资产所产生的未来稳定、可预期的现金流为支持,发行证券的一种融资方式。在中国资本市场上的资产证券化主要分三块:1.证监会监管的企业资产证券化(企业ABS);2.银监会监管的信贷资产证券化(信贷ABS);3.交易商协会下的资产支持票据(ABN)。一直以来,三类资产证券化产品中,信贷ABS发行量以及存量最大,企业ABS次之,而ABN规模相对较小。2016年,信贷ABS发行3868.73亿元,同比下降4.63%;企业ABS发行4385.21亿元,同比增长114.90%;ABN发行166.57亿元,同比增长375.91%。企业ABS规模超过了信贷ABS发行规模。

数据来源:中央国债登记结算有限责任公司《2016年资产证券化发展报告》

存量规模方面,2016年,信贷ABS、企业ABS、ABN存量规模分别为6173.67亿元、4385.21亿元、297.97亿元,分别占比51.54%、45.97%、2.49%。虽然信贷ABS存量规模仍占第一,但经过2016年一年的发展,企业ABS在存量规模上与信贷ABS的差距大幅减少。

个人住房抵押贷款支持证券增长3倍

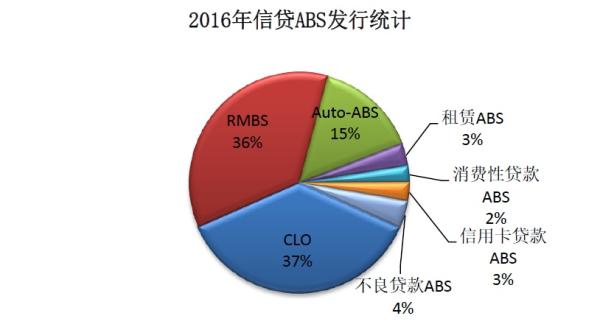

虽然2016年信贷ABS发行规模出现了负增长,但信贷ABS中的个人住房抵押贷款支持证券(RMBS)发行规模出现了井喷。2016年,RMBS发行规模达1381.76亿元,同比增长逾3倍,占信贷ABS发行规模的35.73%。

在其他信贷ABS中,2016年发行规模增速较快的还包括个人汽车抵押贷款支持证券(Auto-ABS)和租赁ABS,分别发行580.96亿元、129.48亿元,增速分别为84.38%、111.39%

值得注意的是,不良贷款ABS重启后,2016年共发行156.10亿元。这个规模与当前中国银行系统潜在的不良资产规模相比,非常微小。根据中诚信国际信用评级的测算,综合测算表内信贷及表内外类信贷,中国银行业总体不良上限在6.5万亿-8.25万亿元,而利润和拨备吸收风险的能力约4.12万亿元,消解不良的缺口超2.38万亿元。这意味着,如果不良贷款ABS放开,或迎来一波快速增长期。

企业ABS发行利率震荡下行

企业ABS产品中,在2016年,以租赁租金、应收账款、信托受益权和小额贷款为基础资产的产品发行量较大,分别为1028.64亿元、850.45亿元、758.19亿元和706.40亿元,同比增速分别为69.83%、162.10%、295.47%和394.06%,分别占企业ABS发行总量的23%、19%、17%和16%。

ABS市场首单违约出现

在资产证券化快速发展的同时,2016年企业ABS市场出现了首单违约。作为大桥通行费收益权专项资产管理计划优先级资产支持证券,在上交所挂牌交易的“14益优02”未能在2016年5月 29日到期日完成兑付,未披露收益分配和兑付公告。钟辉勇强调,大桥通行的收益权应该是城投企业做的,还跟煤炭行业有关。因此通过这个案例可以看到,除了基础资产单一、风险集中等因素外,资产证券化还需要注意基础资产风险的控制,同时也要注意宏观政策层面的影响。

受信用债券违约风险上升的影响,2016年同期限ABS产品与国债的信用溢价在波动中小幅扩大。以5年期AAA级固定利率ABS收益率为例,其与5年期固定利率国债收益率信用溢价全年扩大40个bp。

发行品种仍以高信用等级产品为主

2016年资产证券化产品的基础资产类型和信用层次更加多样,但仍以AAA级和AA+级的高信用等级产品为主。值得一提的是,2016年发行的14只不良贷款资产支持证券在基础资产选择、产品结构设计和增信措施设置等方面加强了风险控制,其优先档产品均获得AAA级评级。

数据来源:中央国债登记结算有限责任公司《2016年资产证券化发展报告》

数据来源:中央国债登记结算有限责任公司《2016年资产证券化发展报告》

不过,钟辉勇告诉澎湃新闻记者,国内的评级总体来说是存在比较大的问题的,“要说ABS评级完全靠谱,那肯定是不真实的。”他指出,评级现在主要的问题是发行人付费的评级制度,一般的投资者如果不能准确识别出资产证券化的风险,而评级机构也不能提供客观的第三方信息,就会出现问题。美国的次贷危机爆发的一个重要原因也是评级机构评级失真。正常的资产证券化是应该鼓励的投资者付费的评级机构,这是当下的一个问题。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司