- +1

2021年中国医疗SaaS行业研究报告

原创 艾瑞 艾瑞咨询 收录于话题 #医疗健康研究专题 39个

医疗SaaS丨研究报告

核心摘要:

前言:医疗SaaS处于快速发展期,是政策驱动的、发展潜力大的新兴行业。新医改进入改革“深水区”,各项变革稳步推动落实,“变革”是医疗行业当下最大的主题;中国SaaS行业技术不断成熟,在新冠疫情爆发之后开启发展2.0阶段。两行业发展在当下交汇,医疗SaaS作为一种“陪伴式”的商业模式迅速成长。

发展规模:2020年中国医疗SaaS行业规模达37亿元人民币。行业整体将保持高速增长,预计在未来五年内,行业增速将持续保持30%以上。艾瑞推算,到2025年,中国医疗SaaS行业规模将达177亿元人民币。

发展逻辑:总的来说,医疗SaaS发展逻辑一方面是对部分医疗信息化产品的云化替代;另一方面是基于SaaS的模式对医疗信息化未有涉及的领域进行布局。不同细分场景的医疗SaaS产品功能、商业模式的差异性较大。

发展趋势:医疗SaaS不仅是一种产品,更是一种与客户主体共创的商业模式,此类商业模式下,捕捉主体需求,并发挥SaaS优势特点将其进行补足的能力至关重要。与此同时,“AI+医疗SaaS”是下一个发展阶段的增长点,也是行业竞争的赛点。医疗SaaS产品价值体现在优化医疗行业运行而创造出的行业价值,对此类厂商的价值发现更应从行业价值角度深入评估。

开启医疗科技新篇章

十年医改浩浩汤汤,SaaS应用蓬勃发展,纵深交汇迎新篇章

2020年中国企业级SaaS市场规模达538亿元,同比增长48.7%。随着云计算技术及安全性的不断成熟,SaaS应用在中国蓬勃发展,向各行各业加速拥抱。彼时,中国新医改持续推进十余年取得不菲的成绩。站在当下,新医改处在“深水区”,“三医联动”、“医疗公平”、“统筹推进”等系列改革主题被逐步落实。SaaS以其轻便、灵活、便于管理的特点,被认为是符合当下发展趋势的,可满足医疗行业变革需求的应用模式。医疗行业与SaaS行业发展路径在当下汇聚,更多精彩的行业故事值得被解读与期待。

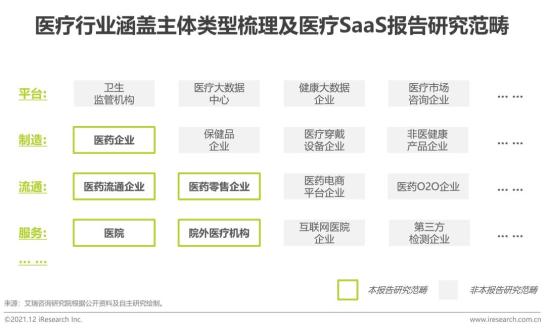

报告研究范畴界定

报告中医疗SaaS指特定医疗场景中应用的行业垂直型SaaS

人民卫生出版社《医院管理词典》中指出:“现代的医疗服务,已从医院内扩大到医院外,形成了综合医疗的概念,医疗内容也日益广泛,包括增进健康、预防疾病和灾害、健康咨询、健康检查、急救处理、消灭和控制疾病、临床诊疗、康复医疗等。”医疗场景也随医疗概念而进行延伸。报告选取医院、院外医疗机构、医药企业、医药零售企业、医药流通企业等医疗场景进行着重解读。故,报告中所指医疗SaaS主要指服务于上述几大场景的行业垂直型SaaS。

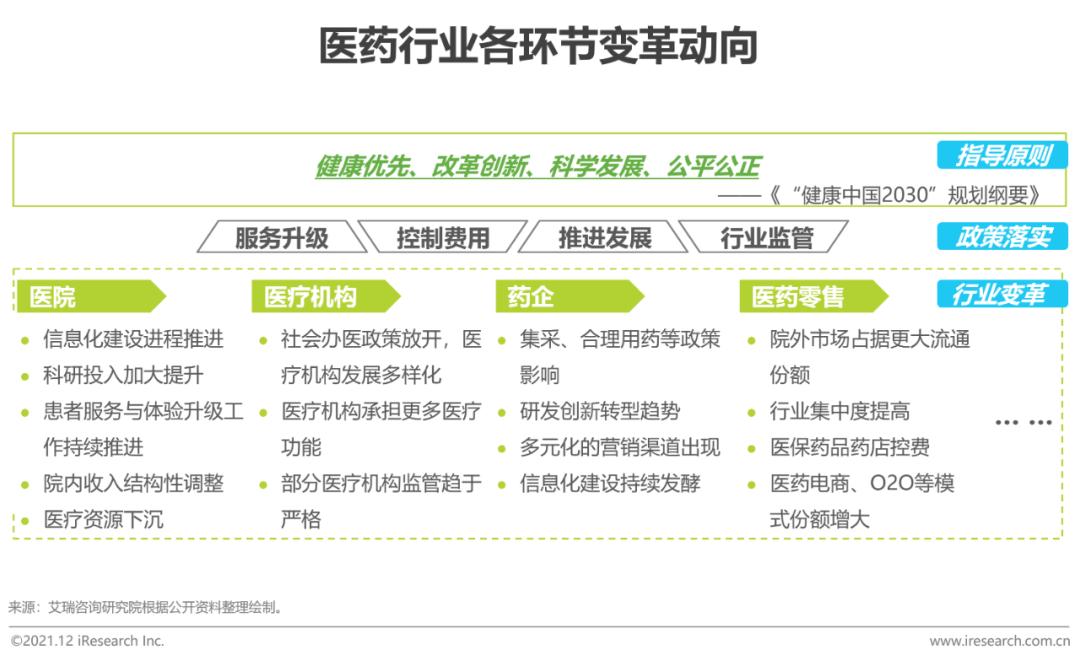

医疗SaaS行业:政策引导

云服务产业政策持续推进,医疗SaaS发展进入“高速赛道”

云服务相关政策类型逐渐由早年供给端产业培育演变为需求端应用推进型;相关政策发布愈发频繁,预计相关产业落地政策将会被更高频次的提出。医疗领域的相关政策略微滞后,目前以产业培育型政策为主,其主要是出于对院内核心数据上云的审慎考虑。但是非院内场景的SaaS应用与云服务政策的安全性和接受度持续增强,云服务整体快速发展带动医疗SaaS行业发展进入“高速赛道”。

医疗SaaS行业:市场需求

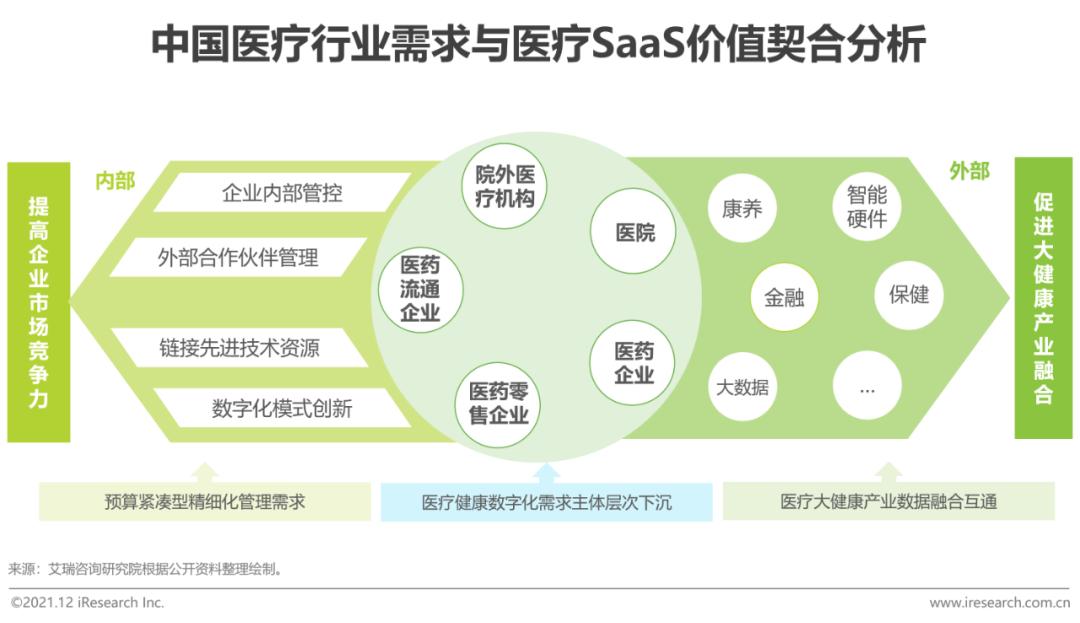

资源下沉、精细化管理、融合互通是医疗行业三大动向

分析我国医疗健康市场发展动向,可以集中关注以下三点:首先,我国医疗资源分配呈现出“头部集中”的发展现状,医疗资源下沉是我国本阶段医疗发展的重要动向,医疗SaaS是促进基层医疗机构与头部医疗资源链接的有效工具;其次,院外医疗市场的市场化程度明显,且各端都面临竞争加大下的利润率下行,而这又增加了该类机构进行数字化内控、精细化管理的需求,而医疗SaaS的数据联动属性恰能满足该类需求。此外,大健康产业融合也是我国医疗行业的重要发展动向,即产业各端需要实现标化互通,医疗SaaS其具有易接入、可标化的特点,可以满足该类需求。

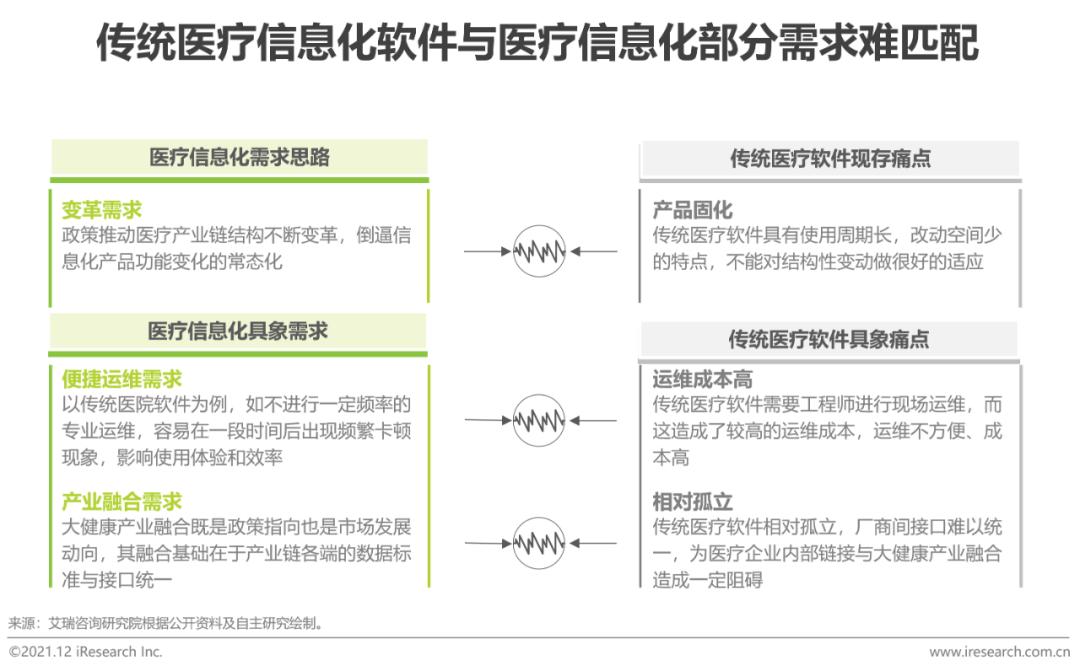

传统医疗软件现存痛点

传统医疗软件与医疗行业新需求存在难以契合的裂缝

总的来说,由于医疗产业变革迅速,传统医疗软件本地部署无法对医疗行业日新月异的需求进行快速完整的覆盖,具象体现在对运维灵活度,产业融合度的敏捷推进有较高需求。医疗行业主体结构复杂,其中既包括三级医院等付费能力强的主体,也包括基层医疗机构、院外医疗机构等中小微主体,后者存在对于医疗信息化产品极致性价比的需求。

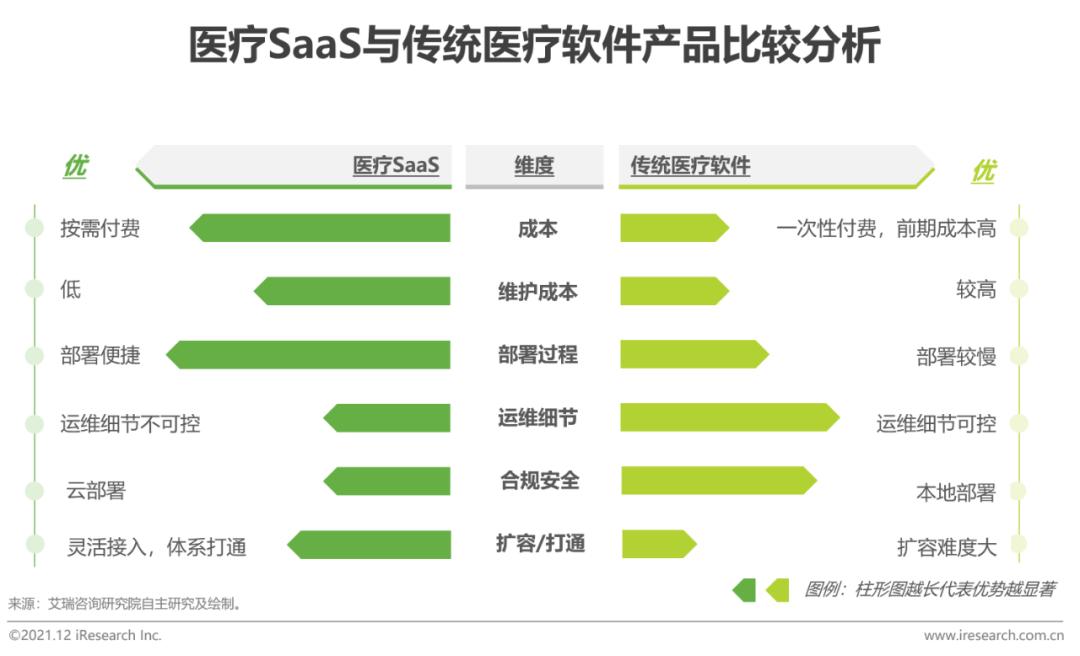

医疗SaaS的竞争优势

医疗SaaS填补传统医疗软件与医疗行业的数字化需求空隙

我国医疗行业整体具有分布广、数量多、结构复杂、集中度低、专业性较强的特点。相比之下,传统软件易出现运维难、更新慢、连通性差、年久容易卡顿的问题,上述问题可以通过医疗SaaS补足;并且医疗SaaS由于其云化部署、灵活付费等特点,对医疗行业中小微主体更加友好。近年,部分医疗行业利润率降低倒逼企业主动开展数字化探索,以实现更好的成本管控与模式创新。数字化趋势当前,部分医疗企业在未做充足准备的情况下贸然尝试成本过高,医疗SaaS为此类企业提供低试错成本的数字化尝试机会。

医疗SaaS行业:市场规模

服务场景增加,需求方转型需求,市场未来增长动力足

2020年中国医疗SaaS整体市场规模达37亿元人民币,医疗SaaS行业是SaaS与医疗交融而成的新兴行业,在SaaS行业发展的土壤上,从萌芽期快速迈入成长期。具体而言,其高增速的主要驱动因素来源于:1)医疗SaaS产品深度打磨与场景深耕,适合SaaS渗透的场景增加;2)传统信息化系统的SaaS化转型;3)医疗SaaS对价格敏感型、小预算市场的迅速覆盖。艾瑞预测,医疗SaaS行业将在未来五年内持续保持30%以上的增长速度。

医疗SaaS行业:产业图谱

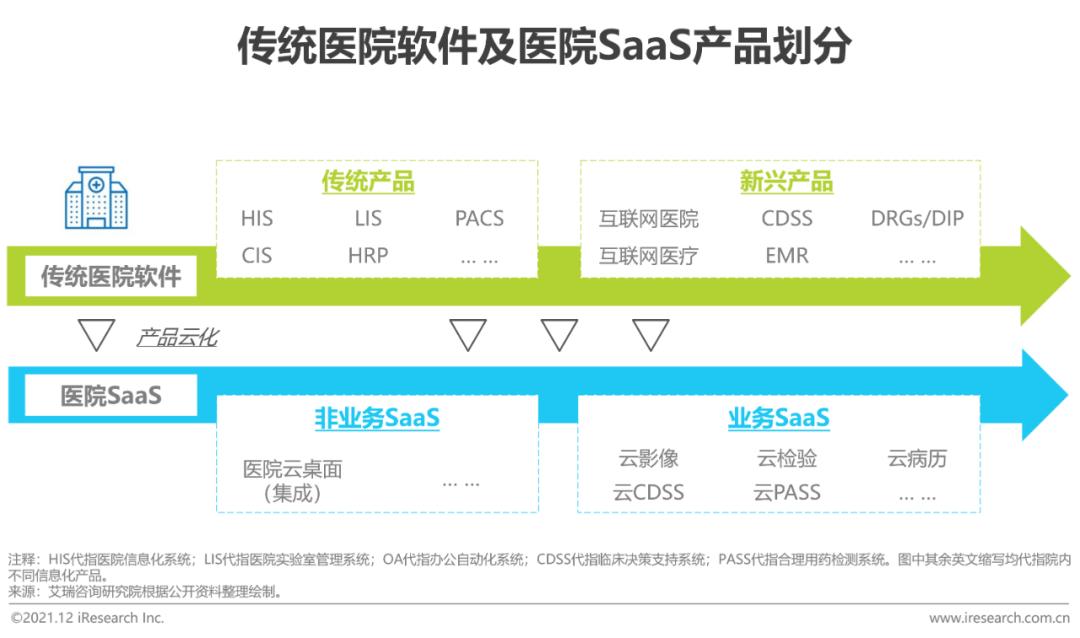

医院端SaaS:产品架构

医院端SaaS产品是传统医院软件产品的云化延伸,医院端SaaS产品线不断扩张

传统医院软件一般按产品推出时间可以大致分为两种,一是以HIS、LIS等为代表的传统产品;二是随新兴数字化技术不断兴起而产生的如互联网医院、互联网医疗等为代表的新兴产品。而医院端SaaS产品则多为传统医院软件产品做SaaS化的处理。其产品可由非业务-业务进行划分:1)非业务产品以医院云桌面为主,即将传统医院软件中HIS、OA等非业务软件的云化集成;2)业务产品以云影像、云检验、云病历为主。此外,云CDSS、云PASS等一系列业务产品不断被推出,此类产品目前处于低覆盖、低单价的市场现状。

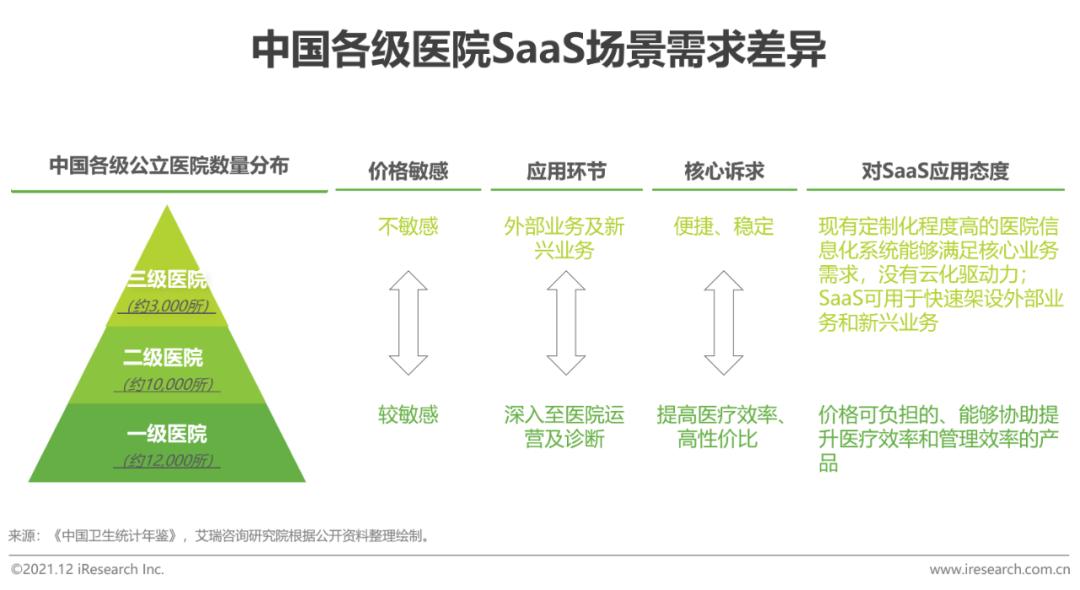

医院端SaaS:场景需求差异

医院端SaaS在不同层级医院市场呈现出结构性的应用差异

从技术的角度来讲,当今传统医院软件通过云化的方式提供服务已不成问题,制约医院端SaaS市场发展的是各级医院组织惯性强及产品更换动力不足。对于高级别医院来讲,其支付能力较强,倾向于购买高度定制化的、本地部署的传统信息化产品,暂时并没有强烈购买使用医院端SaaS的需求。目前,高级别医院应用的医院端SaaS主要用于架设外部业务(如院外协同、院外预约等)与新兴业务。然而,随着分级诊疗政策的提出与落实,低级别医院承载的诊疗任务将进一步加强,为了提高医疗效率,医院信息化系统亟需被优化。随着更多的医院信息化产品完成云化部署,市场接受度不断提高,医院端SaaS将迎来更大的发展空间。

院外医疗机构端SaaS:产品架构

各场景之间功能迁移性高,单赛道定价空间由支付能力决定

院外医疗机构端SaaS厂商对垂直行业围绕运营与服务提供大抵相同的实质性功能,用以协助院外医疗机构运作。而适用于不同细分赛道的SaaS产品具有功能需求上的可迁移性。不同场景之间的功能差异主要来自于两方面,一个是不同医疗场景服务项目及项目流程的差异;另一个是不同场景存在业务流程的差异,如医美前端有医美咨询这一环节。此种差异性不涉及到SaaS产品核心部分的重大变动,部分业务复杂性高、需要快速响应的场景对后台算力与带宽有更高的要求。在定价方面,不同厂商相同功能产品具有同质性,定价围绕市场价格变化不大。

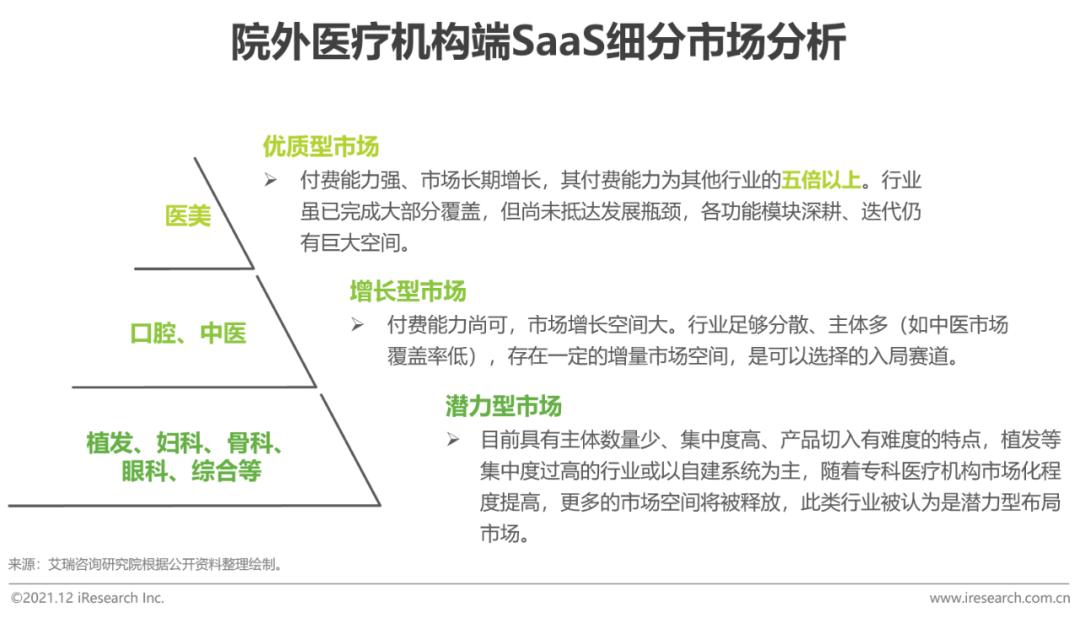

院外医疗机构端SaaS:市场差异

细分市场特点显著,厂商应根据自身能力有序布局

市场差异性来自于对应细分市场客户的市场结构与支付能力。一方面,面向不同细分行业的同样功能产品价格差别较大;另一方面,不同细分市场对应不同的市场结构,也对应着不同的细分市场发展空间。院外医疗机构端SaaS产品目前多为传统软件厂商在细分行业深耕多年的成果。研发基础强的厂商可以基于原有积累对目标行业进行快速产品开发,并向优质市场进军。目前来看,对于优质市场的竞争已由产品竞争延伸至服务竞争,部分厂商开始通过加大服务力度抢占优质市场。

院外医疗机构端SaaS:价值模型

四维度能力评价构建院外医疗机构端SaaS价值核心参数

医药企业端SaaS:产品架构

恰逢入局好时机:产业变革倒逼药企转型,需求指向明确

近年,国家对于民生行业,如住房、教育与医疗高度重视,本轮政策推行力度及影响不容小觑。目前来看,“4+7”带量采购、一致性评价、DRGs医保控费等政策持续出台,影响传递至医药行业。一方面,仿制药利润所受影响最为明显,本轮改革下医药企业具有更强药械研发的动机;另一方面,利润率降低倒逼药企销售模式的优化与改革。艾瑞认为,转型压力之下,医药行业将聚焦于销售模式优化与研发效率提升上,而这两个环节有源源不断的数据流入与大量的数据沉淀,对业务数据打通、智能决策上具有强烈需求,医疗SaaS厂商以销售、研发两个环节进行产品开发。

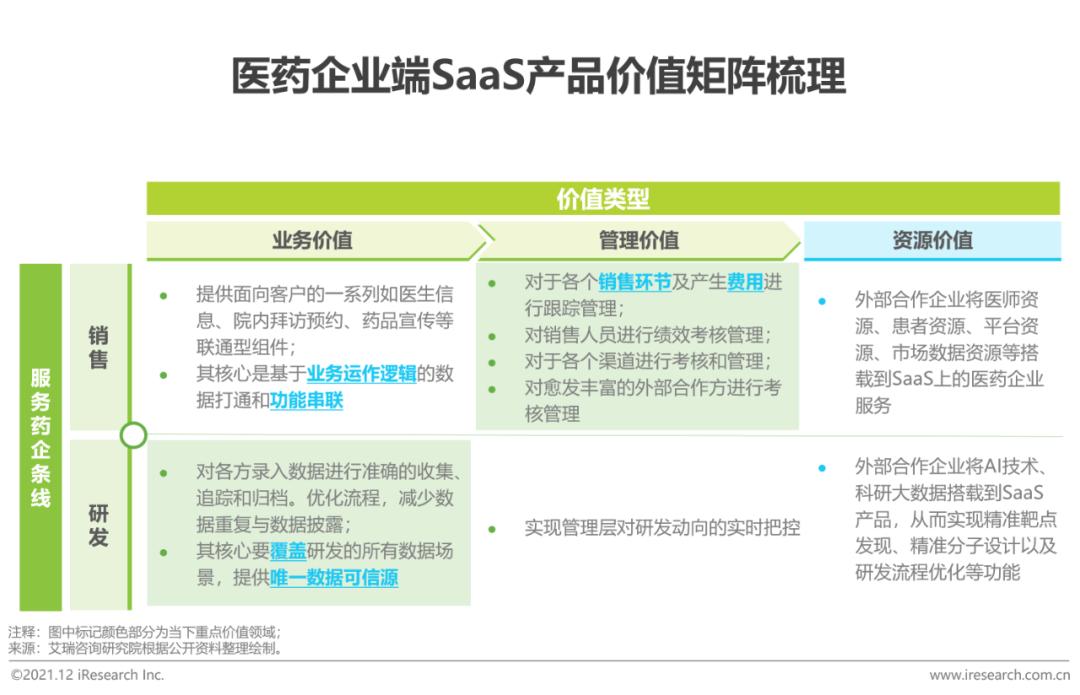

医药企业端SaaS:价值矩阵

内外兼修:SaaS化部署可轻松链接外部资源,提升企业效能

医药企业端SaaS目前主要在业务与管理为企业提供服务,分别用于提高效率、降低管理成本。面对愈发多元的销售模式,医药企业端SaaS在销售管理部分的软件重要性将持续提升。同时,对于研发端来说,满足研发端流程数据治理、数据合规与安全始终是SaaS产品产生的核心价值。同时,一批外部资源也以SaaS的形式被链接到医药企业(如提供市场洞察、医生资源链接等功能)为医药企业创造了直观的销售增益。

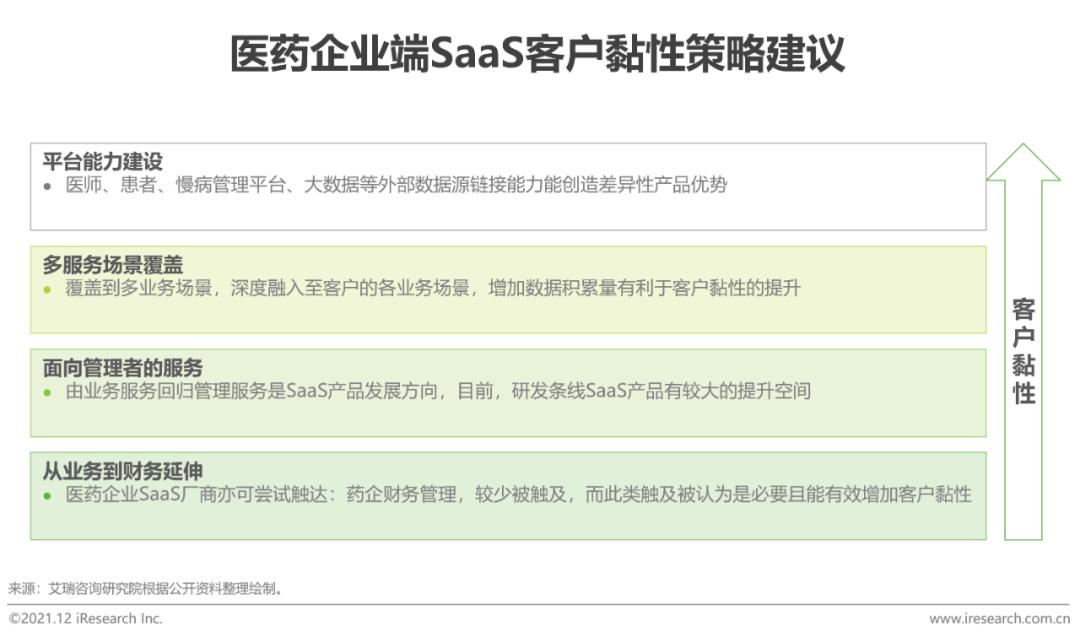

医药企业端SaaS:策略建议

纵向提高服务能力加强客户粘性,横向拓展新业务形成闭环

随着医药企业数字化的进程推进,医药企业与医疗SaaS合作模式更倾向于长期、稳定的“共生模式”。因此,保持与医药企业的深度合作、保持高客户黏性是医药企业端SaaS产品发展的根基。艾瑞认为,医药企业端SaaS厂商可通过平台能力建设、完善产品的覆盖场景、增加面向管理者的服务能力,亦可尝试触达企业财务场景,如将业务服务与财务系统链接以提高客户黏性,从而实现医药企业端SaaS厂商的服务能力的纵深发展。

医药零售端SaaS:驱动因素

院外医药销售市场占比提升,零售大数据产品举足轻重

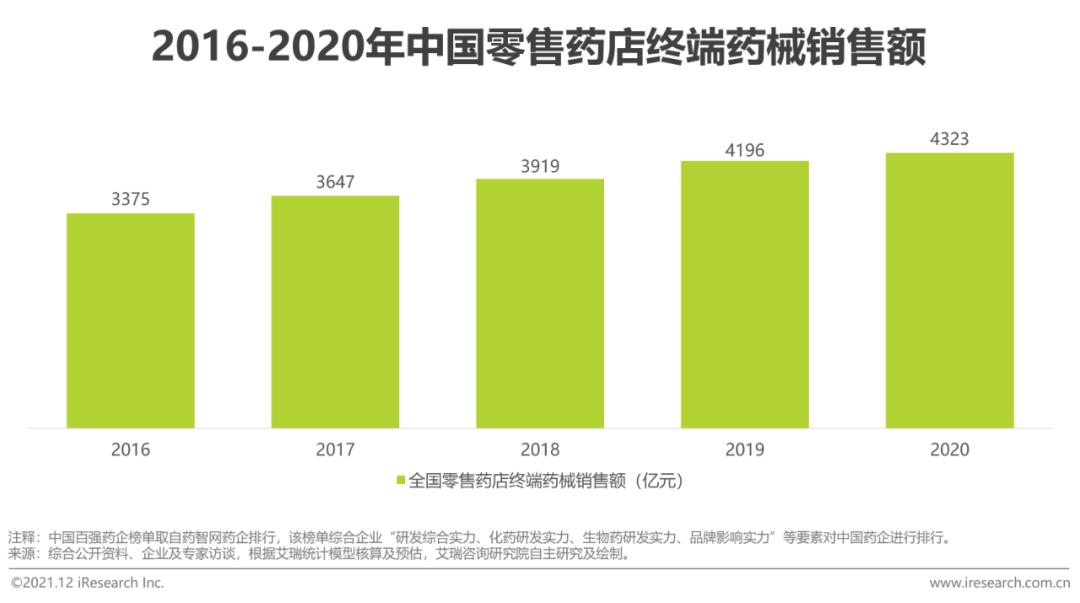

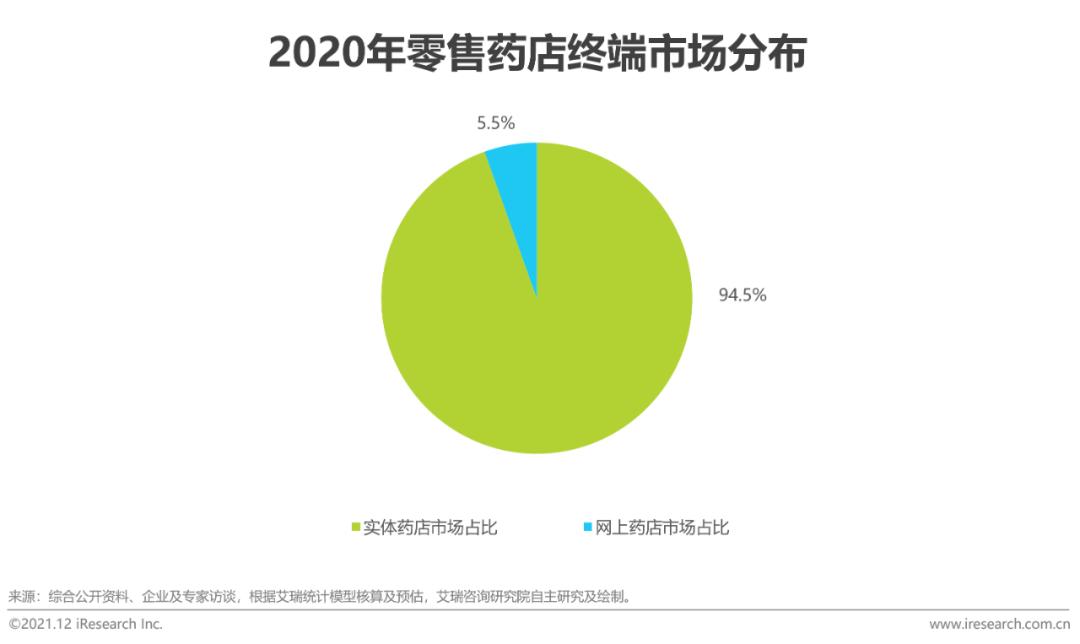

医药销售是医药企业的重要环节,企业对销售环节投入巨大,2020年中国百强药企平均营销费率在30%-50%之间。处方外流等政策推动院外药械销售市场份额提升,而零售药店是整个院外医药销售的重要渠道,2020年中国零售药店终端销售规模达4323亿元,实体药店占比超90%。艾瑞认为,医药零售分布零散,对于医药零售端SaaS厂商进入逻辑在于:1)可通过入门级产品价格与资源搭载优先切入至零售药店,积沙成塔逐渐铺开局面;2)形成零售大数据产品提供给医药企业;3)直接/间接协助药械的营销推广。

医药零售端SaaS:产品架构

医疗零售市场角逐激烈,SaaS化部署将提升竞争内核

2020年我国零售药店数量达约55.4万家,连锁化率达55.7%。行业开放与市场需求增加双重驱动中国零售药店数量持续增长。同时,医药电商、医药O2O等新兴购药渠道份额迅速提升,零售药店经营者面临外部压力增强,医药零售端SaaS能够协助完善零售药店能力建设(从前端获客到后端管理)。在行业集中度提升与数字化转型两大趋势的推进下,医药零售端SaaS产品覆盖率将持续提升。

医药零售端SaaS:赛道价值

医药零售市场竞争悬而未决,是新经济厂商必争之地

2010年至2021年,新经济领域厂商立足C端市场向B端市场展开布局。此类厂商在B端市场布局目标市场偏好于:1)明确的结果导向和回报指标;2)进入门槛不高的市场;3)与自身优势、原有业务存在关联的市场;4)增量市场;5)平台模式。具体而言,医药零售端SaaS可以协助医药企业进行直接销售、积累渠道大数据、形成产业链上下游的市场洞察,是新经济厂商的必争之地。

医药流通端SaaS:潜在需求

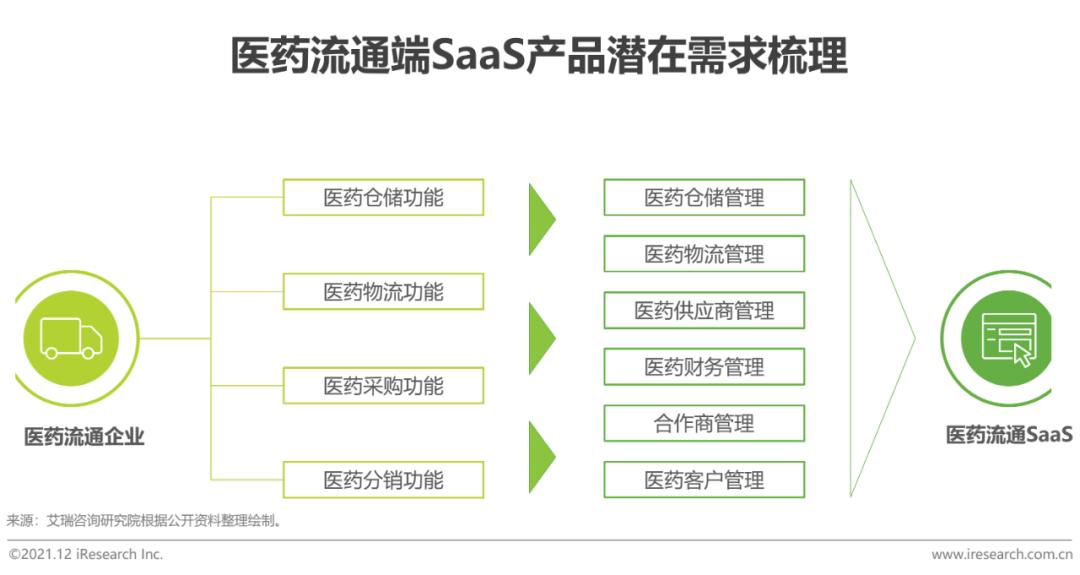

以龙头自建为主,尚无第三方入局,场景复杂进入考验大

医药流通业务具有产业链条长、涉及场景丰富、多元化程度强的特点,主要承担医药仓储、医药物流、医药采购、医药分销等功能。依据此类企业需要承载和建设的多元功能,服务于各端功能的SaaS功能模块需要被提出。然而,对于医药流通企业,SaaS产品的需求重点不止于对单一条线业务的满足,而更重要的价值是对于来自不同线条业务的打通与融合。目前,物流行业“仓储-物流”融合的供应链SaaS产品相对成熟,然而垂直医药流通环节存在医药流通端SaaS服务的产品空白,全国性龙头医药流通企业往往倾向于自建SaaS。随着以“两票制”为代表的一系列政策落地,医药流通行业将持续整合。未来,医药流通端SaaS产品将推动中小医药流通企业,更好的开展内部业务管理与外部合作。

立足当下:医疗行业变革

医疗SaaS伴随医疗改革发展,灵活快速切入多场景

长期以来,以政策为主要驱动力的医疗行业在不断的变革发展。本轮医疗改革具有持之以恒、掷地有声的特点,各个环节随时处于调整过程中,从而影响医疗行业发展格局。医疗SaaS作为一种灵活、快速的产品,以极小的试错成本、快速迭代的产品优势,同时作为“陪伴型”的商业模式,将在变革的医疗发展格局中迎来更广泛的应用。

回归本质:聚焦产品力

聚焦产品“真正的客户” 以及“核心诉求”至关重要

目前,部分医疗SaaS产品存在覆盖定位不够精细的情况,然而此类产品与深度的企业陪伴之间存在一定程度的互斥。艾瑞认为,医疗SaaS产品应该将真正的目标客户聚焦到由多个具体标签组成的客户画像中,而不是盲目的广泛覆盖。基于具体的客户画像去做分析,通过了解客户正在经历的政策、市场、社会事件等外部环境变化去做医疗SaaS客户市场的需求推演以及趋势判断。最后,将客户的需求与医疗SaaS的产品功能进行结合,通过向目标客户持续输出需要的医疗SaaS服务,医疗SaaS厂商才能在市场中持续保持优势。

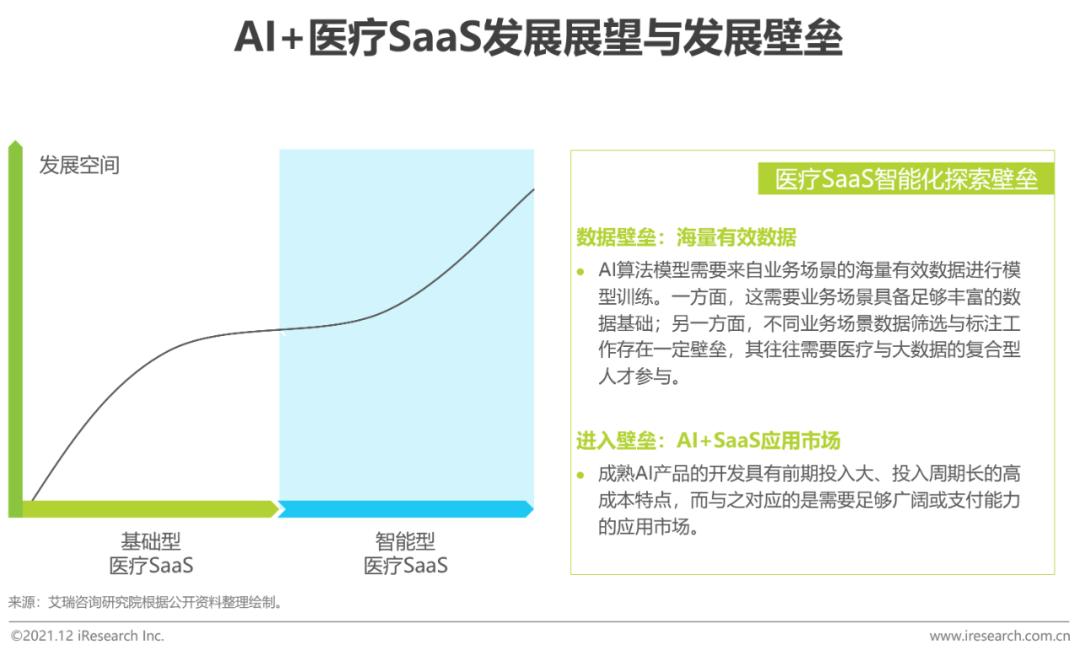

相得益彰:AI+医疗SaaS

AI赋能SaaS更深服务能力,两者在未来场景应用相辅相成

仅有基础模块医疗SaaS产品的客单价与市场成长空间有限,AI技术的应用可给医疗SaaS带来更广阔的成长空间和产品附加价值。目前,已有AI+CDSS(SaaS)、AI+EMR(SaaS)等一系列产品落地。然而人工智能与医疗行业的探索具有一定壁垒,其主要包括:数据壁垒与应用市场壁垒。医疗SaaS行业发展过程中有大量数据沉淀,对医疗场景中,AI训练所需数据的短缺现象进行有效支撑。AI与医疗SaaS发展相辅相成,在未来二者结合更加紧密。

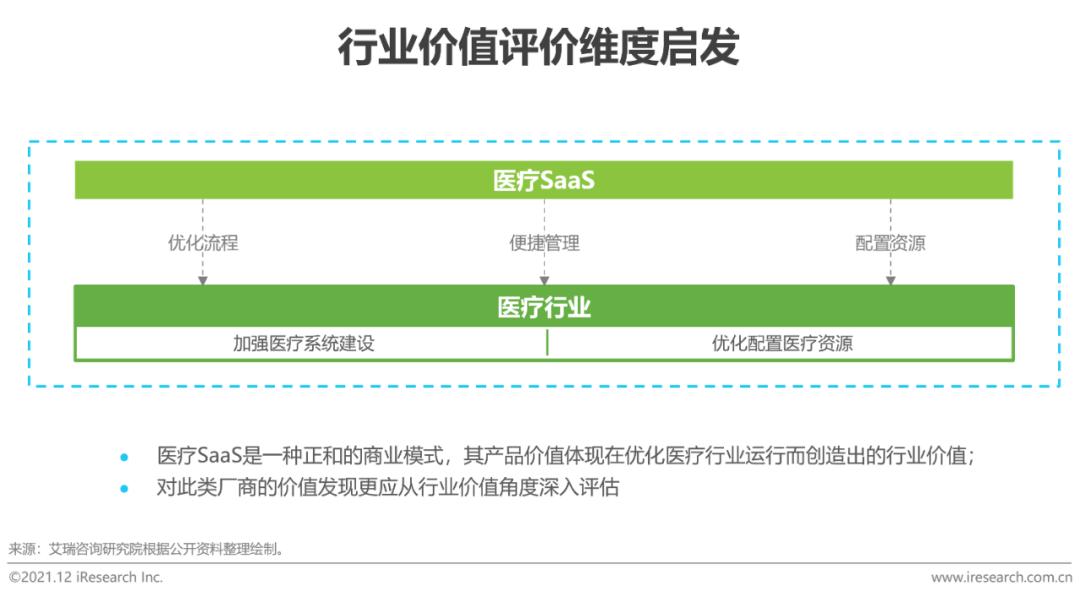

放眼未来:厂商价值

行业成熟仍需时日,着眼数据入口与场景卡位初探价值空间

对于具有快速裂变的新业态,以医疗SaaS厂商为例,现阶段不可仅从财务角度进行厂商价值评估。艾瑞认为,从场景卡位、数据入口、数据收集、数据治理及未来可辐射的市场空间等角度全面评估,重点关注其行业价值更为合理。

原标题:《2021年中国医疗SaaS行业研究报告》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司