- +1

申万宏源宏观:未来3-6个月,没有必要对利率上行过于担心

利率调整的三部曲。利率调整的过程可被称作“紧缩三部曲”:(1)第一阶段:锁短放长,通过延长流动性投放工具的期限来间接引导社会资金成本的上行;(2)第二阶段:通过调整市场化政策工具的利率,来引导市场利率上行,目前处在该阶段,相比于第一阶段更直接;(3)第三阶段:以存贷款基准利率上调为标志,影响最大。由于国际和国内的诸多变数,目前我国的调控处于第二阶段,第三阶段暂时还看不到。

MLF利率、公开市场操作利率与基准利率的关系。从历史经验来看,MLF利率与基准利率之间并没有明显的一致性关系,MLF利率上调并非基准利率上调的信号。而MLF利率与逆回购利率存在一定的同向相关性。在我们总结的两者三次的同向变动中,有两次是MLF利率调整在前,有一次是逆回购利率调整在前。从历史经验来看,逆回购利率与基准利率之间的关系是不确定的。历史上既有逆回购利率先于基准利率调整的情形,也有跟随基准利率调整的情形;也存在着基准利率和逆回购利率单独调整、二者没有联动的情形。因此,逆回购利率和基准利率并不必然成为彼此调整的信号。

基准利率调整主要取决于经济和通胀。从我国的经验来看,经济增长和通胀是影响货币政策的核心因素。我国历史上的几次加息周期,均发生在经济过热或者通货膨胀高企的时候。而降息周期也均发生在经济增速下滑以及通胀走低的时期。当前的经济状况不支持基准利率的调整。短期内经济有所企稳,中期来看仍将面临调整的压力。一季度经济尽管仍将保持平稳,但这么短时期的经济平稳以及后续经济面临的压力,无论从时间上还是空间上,均不构成基准利率上调的支撑。而从通胀来讲,1月春节效应尽管会推高CPI,但大概率将低于市场此前的预期。而2月CPI也将面临较为明显的回落,全年CPI的上涨幅度有限,仍属于货币政策的容忍范围之内;而PPI也将大概率自二季度开始逐渐回落。全年物价整体仍处于正常化的过程。

从现在到二季度,主要因素逐渐会从支持利率上行转为抑制利率上行甚至推动利率再次下行。我国首次尝试通过市场工具来引导利率,历史上没有完全类比时期,需要一个观察和试错的过程。利率上行将以何种方式展开,货币市场利率如何与官方利率组合才能够既去杠杆防风险又不影响实体经济都需要进一步观察。不过从上面的分析看货币市场利率再大幅度单边上升的可能似乎不大,最有可能出现的情形是双边波动且弹性加大。从未来3-6个月的角度看,我们觉得没有必要对利率上行过于担心。随着时间的推移,我们倾向于这三个因素会逐渐从支持利率上行转变为抑制利率上行甚至推动利率下行。这些变化可能体现在:1、特朗普新政和美国加息不达预期,美元走弱,资金流出压力减轻;2、伴随着补库存效应减弱以及地产汽车滞后影响显现,经济再次面临调整压力;PPI冲高之后迅速回落;3、管理层去杠杆的阶段性目标基本达到。我们认同债券组的预测,2017年10年期国债的收益率区间为2.8%-3.5%,目前基本上处于上限区间,基本上反映了大部分不利因素,投资价值开始显现,没有必要过于悲观。

目录:

1利率调整的三部曲

2MLF、公开市场操作利率与基准利率的关系

2.1 MLF利率不是基准利率调整的信号

2.2 MLF利率与逆回购利率存在一定的相关性

2.3逆回购利率与基准利率的关系存在不确定性

3基准利率调整主要取决于经济和通胀

4何时政策利率可能下行?

4.1新的利率调整框架?

4.2政策利率将顺应市场利率走势

正文:

1 利率调整的三部曲

利率调整的过程可被称作“紧缩三部曲”:(1)第一阶段:锁短放长,通过延长流动性投放工具的期限来间接引导社会资金成本的上行;(2)第二阶段:通过调整市场化政策工具的利率,来引导市场利率上行,目前处在该阶段,相比于第一阶段更直接;(3)第三阶段:以存贷款基准利率上调为标志,影响最大。由于国际和国内的诸多变数,目前我国的调控手段处于第二阶段,第三阶段暂时还看不到。

2.1 MLF利率不是基准利率调整的信号

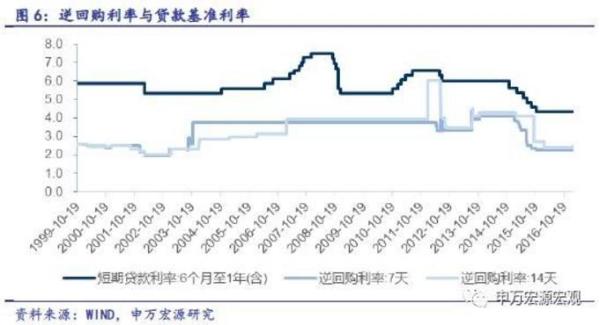

从历史经验来看,由于MLF操作的历史比较短,MLF利率与基准利率之间并没有明显的一致性关系。我们从央行网站上可以查到的MLF利率数据始自2015年6月。如果从时间顺序来讲的话,基准利率的调整发生在MLF利率调整前。2015年3月至10月,1年期贷款基准利率下调了5次共125个BP,但央行MLF操作利率分别在2015年11月和2016年1月进行了两次下调,分别下调了10个BP和15个BP。此后,基准利率没有再次做出调整,但MLF操作利率于2017年1月上调了10个BP。仅从历史经验来看,MLF利率上调并非基准利率上调的信号。

2015年10月27日,央行下调了7天期逆回购利率10个BP,2016年2月2日,下调了14天逆回购利率30个BP。而央行MLF6个月期操作利率分别在2015年11月和2016年1月进行了两次下调,分别下调了10个BP和15个BP。最近的一次,央行于2017年1月上调了MLF6个月期利率10个BP,此后于2017年2月3日分别上调了7天期和14天期逆回购利率10个BP。可见,MLF利率与逆回购利率存在一定的同向相关性。在两者上述三次的同向变动中,有两次是MLF利率调整在前,有一次是逆回购利率调整在前。

从历史经验来看,逆回购利率与基准利率之间的关系是不确定的。以基准利率上调为标志,2004年10月开启了一轮加息周期,直至2007年12月;上调9次共216个BP。但逆回购利率则提前反应,央行于2003年1月7日上调了7天期逆回购利率33个BP,于2003年1月28日上调14天逆回购利率33个BP,又于2004年1月16日上调14天逆回购利率50个BP。此后,在贷款利率上调的过程中,14天逆回购利率又分别进行了3次上调共108个BP。

2012年7月和8月,7天期逆回购利率上调两次共10个BP;2013年7月和8月,7天期和14天期逆回购利率分别进行了大幅上调,但期间及其后,贷款基准利率均没有发生调整。

2014年11月至2015年10月,央行共下调贷款基准利率6次165个BP,逆回购利率则是跟随着基准利率的下调而做出调整,7天期逆回购利率于2015年1月至10月进行了多次下调共计185个BP。

可见,公开市场操作利率与基准利率之间并没有一致性的相关关系,也不必然成为彼此调整的信号。

3 基准利率调整主要取决于经济和通胀

从我国的经验来看,经济增长和通胀是影响货币政策的核心因素。我们以工业增加值增速作为经济增长的指标,可以发现,我国的货币政策突出地受到通货膨胀和经济增长的影响。我国历史上的几次加息周期,均发生在经济过热或者通货膨胀高企的时候。而降息周期也均发生在经济增速下滑以及通胀走低的时期。

而从通胀来讲,1月春节效应尽管会推高CPI,但由于天气转暖导致食品价格涨幅低于预期,CPI大概率将低于市场的预期。而2月CPI也将面临较为明显的回落,全年CPI的上涨幅度有限,仍属于货币政策的容忍范围之内;而PPI也将大概率自二季度开始逐渐回落。全年物价整体仍处于正常化的过程,很难出现通货膨胀,也并不支持上调基准存贷款利率。

4 未来三大因素变化将抑制市场利率上行

4.1新的利率调整框架?

我国首次尝试通过市场工具来引导利率,历史上没有完全类比时期,需要一个观察和试错的过程。利率上行将以何种方式展开?货币市场利率如何与官方利率组合才能够既去杠杆防风险又不影响实体经济都需要进一步观察。不过从上面的分析看货币市场利率再大幅度单边上升的可能似乎不大,最有可能出现的情形是双边波动且弹性加大。

4.2三大因素变化决定了政策利率走势

目前,国家采用货币市场工具利率来引导市场利率,传递宏观调控意图。从市场参与者的反应看基本上达到了预期的效果。在这种情况下我们需要认真评估政策利率调整的依据的是什么,央行为什么有意引导利率上行,在3-6个月内这些因素会弱化还是会强化。

分析下来我们认为自2016年四季度开始的本轮利率上行的原因主要和以下三个方面有关:1、特朗普新政和加息推动美元走强,资金流出压力较大;2、经济企稳,四季度GDP增速6.8%高于预期,1月份PMI开门红预示着1季度经济也不错;PPI为代表的价格不断攀升;3、流动性泛滥情况下金融机构通过高杠杆博取高收益,风险在不断积累。因素1和2推动了市场利率走高,同时因素2也为央行通过政策利率上调倒逼金融机构去杠杆创造了条件,正是这三个因素共同促成了央行政策利率的上调。

从未来3-6个月的角度看,我们觉得没有必要对利率上行过于担心。随着时间的推移,我们倾向于这三个因素会逐渐从支持利率上行转变为抑制利率上行甚至推动利率下行。这些变化可能体现在:1、特朗普新政和美国加息不达预期,美元走弱,资金流出压力减轻;2、伴随着补库存效应减弱以及地产汽车滞后影响显现,经济再次面临调整压力;PPI冲高之后迅速回落;3、管理层去杠杆的阶段性目标基本达到。我们认同债券组的预测,2017年10年期国债的收益率区间为2.8%-3.5%,目前基本上处于上限区间,基本上反映了大部分不利因素,投资价值开始显现,没有必要过于悲观。 (原题为《利率调整三部曲——政策利率调整的方式及趋势分析》)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司