- +1

美联储年内加息三次未必能实现,理由全在这里

【编者按】

得益于2016年第三季度经济数据的整体优异表现,美联储2016年末按市场预期加息一次,并同时上调了2017年GDP与通胀预期。当时,市场中较为广泛地依据美联储新发布的利率点阵图,认为这代表着2017年至少三次加息的乐观预期。

北京时间3月16日凌晨,美联储宣布上调联邦基金利率。此次加息后,市场普遍预计2017年美联储还将于6月、12月再次加息。

但是,中国社会科学院世界经济与政治研究所国际投资研究室主任张明自2016年美联储第一次加息后就认为, “美联储2017年三次加息未必能够实现”,应当继续保持谨慎以观后效的态度。张明与中国农业大学经济学博士刘乃郗基于历史数据,从美联储货币政策规则的演进、特朗普的经济施政计划与美国经济的基本面,来进一步说明此论点。

一、美联储货币政策规则朝着更加多元化的目标演进

(一)并未脱离泰勒规则,通货膨胀与就业仍然是核心目标

在20世纪八九十年代,泰勒规则(Taylor,1993)可以在沃克尔与格林斯潘主持的美联储决策历史中得到较为完美的匹配验证,然而进入伯南克时代与耶伦时代以后,关于其是否仍然能够得到显著性验证引起广泛争论。从联储实践情况直观来看,传统泰勒规则制定的理论利率目标已经多次偏离。市场得出了各种“参数与变量修正后的泰勒规则”,以更加完美地拟合伯南克时代的联储货币政策实践。市场也多将其根据联储主席命名为“伯南克规则”与“耶伦规则”。

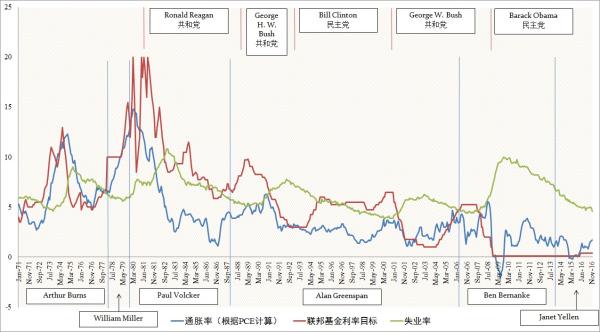

事实上,伯南克早就多次声明实际经济情况是复杂的,并不存在一成不变的简单规则。从耶伦上任后的一系列发言中,我们可以看出美联储货币政策规则正朝着关注更多元化目标的方向演进,但通货膨胀和就业仍然是核心目标,多元化的目标只是作为决策辅助而存在。我们还可以从历史走势中得到泰勒规则影响仍然存在的直觉(图1),以及在纽约联储所使用的DSGE模型中(Del Negro et al,2013),泰勒规则仍然是模型构建立足的五项基本假设之一。

观察图1可知,在1971年以来联储实施加息的每个阶段中,往往伴随着通胀率走高、失业率走低、或两者效果抵消之后的净效果为正。这表明泰勒规则的核心逻辑仍然影响着美联储的利率政策。

(二)加息窗口打开不等于快速加息基础已经具备

加息的决策通常源于两个方面:一是对抗恶性通胀与防止经济过热。除了本次加息周期外,1971年以来的加息周期均显著受此原因影响。二是加息具有提振经济信心与助推强势美元的作用。因此,在通胀与就业两大核心达到联储预期目标的前提下,在没有其他显著的加息风险显现时(比如在某一时期内加息引起的投资下滑或加剧短期市场波动风险等),我们就可以默认美联储就会进行温和连续的加息政策。这代表在某一时期内,要么加息可能会引致偏离通胀与就业的核心目标,要么存在其他加息可能加剧的短期波动风险,才会使得我们对联储的加息政策保持一种谨慎预期。

1.从当前通胀就业水平来看,加息窗口已经打开

按上述逻辑,从通胀就业距离联储预期目标来看,加息窗口已经打开:通胀率在经历了2014下半年至2015年上半年的短暂下滑后,已经持续复苏。与此同时,失业率的不断下降,为加息打开了空间

其二,近年的研究都表明在通胀率与失业率之间存在非对称的非线性关系(图2),简而言之,一个较高的失业率偏离并不会对通胀率带来较大的下行压力,而一个供不应求的劳动力市场(较低的失业率偏离)会引致通胀预期快速上升。如果一旦2017年失业率差值继续向下与正逐渐向上的通胀率差值相遇而过,为了对抗未来期通胀的快速上升,加息可能会显得更加果断。

2. 加息窗口打开不等于快速加息基础已经显著具备

尽管依上述所言,加息窗口已经打开,仍然有三点值得注意:

其一,目前通胀水平仍然不高,并不存在需要抑制经济过热的压力。在过去加息周期中,往往都伴随着实际通胀率显著高于2%的目标通胀率,而目前通胀率仅刚刚接近目标通胀水平(2016年11月份通胀率为1.7%),并不存在需要快速加息来对抗通胀或防止经济过热的必要性。

其二,快速加息可能损伤持续转好中的劳动力市场。由图2可知,当前“实际失业率与自然失业率差值”已经接近0水平,基本实现了充分就业。在这种情况下,采取快速加息政策,可能会加剧企业负担与抑制投资增长,对持续转好中的劳动力市场带来压力。

其三,尽管失业率仍未达到进入新世纪以来的最低水平,但可能受制于自然失业率在新世纪以来的持续下降,使得“实际失业率与自然失业率差值”进一步下降的空间逐渐缩小(如图2)。在这种情况下,由于失业率已经达到自然失业率水平,美联储可能会提高对通胀目标的重视。因此,除非在2017年就业情况进一步快速宽和(即失业率继续快速下降)促使通胀存在快速提振的压力,美联储将可能继续保持谨慎的加息步伐。

3.制约美联储采取快速加息的其他两个问题

除了上述因素以外,还有两个问题可能会制约美联储采取快速加息决策:

其一,利率政策通常具有较长的时滞,因而利率政策需要一定的“前瞻性”。当前美国经济基本面并未形成一致的稳定信号,仍然受到预期者的主观偏好显著影响,这使得美联储的“前瞻需求”政策客观上仍具不确定性。在这种情况下客观上讲,美联储可以在仍未明朗的预期通道中放缓步伐,以待观察2016年底加息对劳动力市场与其他市场的影响,也可以在十分乐观的偏好预期中果断连续加息。但是从耶伦上任以来的大部分讲话与行事风格,前者的可能性仍然高于后者。

其二,劳动参与率的预期目标可能会发生改变,提高了加息决策依据的不确定性。何帆、朱鹤(2015)就曾指出如果劳动参与率持续下滑,耶伦可能会接受劳动参与率再也无法恢复到次贷危机前的事实。尽管从2016年第二季度以来,美国劳动参与率抑制住了继续下滑的趋势,但是仍然徘徊在历史低位,跌回20世纪80年代初期水平。何帆、朱鹤(2015)对理论利率的计算,在泰勒规则中加入了劳动参与率的影响因素(以66.5%为其预期目标),认为正是将这一因素加入考量,使得耶伦上任以后迟迟未采取加息政策。

由图3可见,加入了劳动参与率考量的理论利率,确实可以解释美联储近年在加息决策上为何步伐缓慢。如果美联储的确在新的规则中考虑了劳动参与率的影响,并且根据现实情况不断调整劳动参与率目标,放弃恢复到历史高位的期望,那么就存在较大的加息空间促使联储在加息决策上更加果断。但是,目前并没有官方或市场信号可以表明美联储未来会如何调整劳动参与率目标,或者随着失业率达到自然失业率之后重新弱化劳动参与率的考量(比如恢复到格林斯潘至伯南克早期时代的规则)。这样,从劳动参与率对联储决策的影响而言,这里仍然具有不确定性。

(三)从其他多元化目标展望加息前景

从伯南克时代,美联储的决策目标就变得更加多元化。次贷危机的冲击,使得耶伦在上任以后,除了通胀和就业两大传统目标以外,也不得不将金融市场的稳定性、实际经济增长稳健性等纳入考量。维持一个较好的通胀与增长环境,美国在次贷危机后花了相比历史中更长的修整时间才踏上复苏道路,这需要依赖于美联储货币政策的谨慎(Yellen,2015)。

次贷危机以后,部分学者试图从宏观市场中的学习机制、失效的预期管理、信息扩散的非对称性等方面解释宏观周期的波动。尽管一系列新探索在主流宏观领域仍未取得立足之地,但是对于市场在极端情况下会形成过度的正反馈却已经是一种实践性共识。Yellen(2015,2016)多次表示要重视利率长期处于低位对金融市场带来的泡沫风险与稳定性压力,从这个角度而言,一旦通胀和就业到达新的加息位置,美联储将有可能果断的加息,以避免过长时间的犹豫走向“滞后作为”的超调。但美国当前金融市场的复杂性制约了在这一问题上的立场。

图4分别展示了圣路易斯、堪萨斯与克利夫兰联储分别编制的金融市场压力指数。这三者的区别在于,前两者主要针对固定收益市场进行监测,而克利夫兰联储金融市场压力指数同时纳入了外汇市场、股票市场、商品市场、地产市场等更为全面的金融市场信号。由图4可知,如果仅从固定收益市场出发(如前两者),那么金融市场压力仍然处于历史中较低区间,但是如果同时考虑对其他市场的影响(如克利夫兰联储的指数),那么金融市场压力已经恢复到次贷危机前的水平,这使得快速加息可能引起的市场波动变得复杂,也许会减少联储采取快速加息步伐的可能性。事实上,观察图1可知,每一次长期宽松之后,都由于快速加息周期而引起了新的一轮市场泡沫破灭。在水仍然较深的情况下,有时难以及时知晓水底礁石的成长,一旦水落石出才发觉已走太远,就可能会搁浅,控制水落的速度就显得更加必要。

总体而言,有三个方面的特征可以证明美联储货币政策进入了一个新时期:

(一)长期超常规宽松可能埋下潜在风险,将抑制联储采取快速加息节奏

市场上存在广泛的批评,指责美联储从伯南克后时代至耶伦时代的货币政策杂乱无章,其本质是返回沃尔克时代之前的相机决策(比如耶伦在2016年年中表现出对英国脱欧公投引发的市场波动给予了过多关注),而这种相机决策会错过最佳提前行动的时机,使得泡沫风险总是被发现时已经来不及,比如近年国债市场的长期繁荣,使得中长端利率处于历史低位水平,以及房地产市场已经悄然地恢复到了次贷危机前相当水平。特朗普也多次指责耶伦在2016年连续推迟加息,是为了防止加息抑制良好的经济复苏势头,给民主党竞选添乱而采取的政治行动。

尽管当前并没有显现出特别需要关注的泡沫风险,但是这些批评中对长期宽松后果的质疑诚然是合理的。近四十五年以来,美国每一轮长期宽松都是春夏繁荣秋后算账,在宽松环境下风险可能没于水下不为人知,但都会在通胀提升带来的加息进程中水落石出。本轮美国经济复苏是从接近零利率水平开始,这是历史中第一次,并不能准确知晓这种长期超宽松环境所埋下的潜在风险。在这种情形下美联储可能会选择对经济波动与外部冲击保持相比过去更高的敏感度,毕竟如果出现短暂的复苏停滞或倒退,在现有仍然较低的利率水平上美联储将面临调控尴尬。加上当前美国通胀、就业、与金融市场压力均不支持快速加息所需要的稳定预期,美联储将很可能继续在加息议题上保持谨慎缓慢的节奏,让水下得慢一点,以便看清水下的新环境。

(二)全球一体化水平加深,美联储决策将增加对全球市场信号的考量

随着全球一体化水平加深,各国经济与货币市场共生性大大增强。日本、欧元区与新兴经济体货币区,尽管由于经济疲软仍然处于低洼之中,但是其对美元的避险替代与冲击影响已不可忽视。这使得联储在相机决策的背景下,会更多地顾虑外汇市场波动对美国国内金融市场带来的冲击。事实上,部分学者通过对“大稳健”时代的研究,认为真正使得美国在20世纪可以拥有大稳健时代的原因,并非在于缺少外部冲击,而在于当时外部冲击的传导机制并不足以对美国的经济基本面造成严重冲击,以及适逢美国产业结构更迭、劳动生产率调整、与科技进步等因素正好神使鬼差地恰好对应地吸收了每轮冲击。而如今这种“好运气”已不复存在,美国无法仅关注自身就可以实现稳健的货币政策目标,在美联储的加息决策中会更多地将全球市场信号纳入考量。

(三)美国经济增长动力已今非昔比,美联储对缓慢的复苏进程将更为小心呵护

美国战后婴儿潮出生的一代人已经进入老龄化阶段,这使得美国总体劳动力供给将在未来面临挑战。加上全球许多发展中国家逐次下场进入工业化阶段,美国已经无法在制造业甚至中低端技术人才产业中占据比较优势。此外,尽管美国仍然在高尖端技术领域占据全球领先地位,但是来自其他国家的民用技术进步正对美国的技术优势提出挑战。这都使得美国的经济复苏进程变得更为缓慢且具波动风险,美联储将对这一进程更为小心呵护,防止快速加息可能带来的冲击。

综上可见,美国整体基本面处于复苏进程中无疑,欧元区与日本经济仍然处于泥潭之中,提振美元的强势地位也势在必行。美联储已然处于加息的进程中,这一点不容否认。此外,如果中国、巴西等新兴经济体金融市场系统性风险在未来全球流动性紧缩压力下逐渐表现出来,很有可能帮美联储的忙提高其加息节奏,比如张明(2014)就曾详细论述了中国金融市场的系统性风险爆发口可能来自于资本流动引起的一连贯多米诺骨牌效应。尽管如此,美联储的货币政策可能已经进入了一个新时期,需要更加谨慎全面的考量。综上所述,我们认为美联储势必会在2017年进一步加息,但是并不会如市场中“至少三次加息”的乐观预期那样,而是保持更为稳健的节奏。

(文章经授权转载自《财经智库》2017年第2期。有删节。略去注释与参考文献。原题为:“美联储加息前景仍未明朗:基于历史证据的分析”。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司