- +1

为谷爱凌和“2022 冬奥”添砖加瓦的中国滑雪产业公司

原创 吴梅梅 IT桔子

来源:IT桔子

作者:吴梅梅

2022 年北京冬奥会如期闭幕,「冠军」「顶流」成为谷爱凌身上最耀眼的标签。而谷的妈妈在创投圈的过往经历也被频频提起。根据报道,谷爱凌的妈妈拥有高学历,是金融人士出身,早在 20 年前就回国从事风险投资行业。她不仅将先进的风险投资理念从硅谷带到中国,后来成为一名滑雪教练的她也致力于推广滑雪这门酷飒的极限运动。

如今的风险投资圈子里,滑雪、F1 赛车和德州扑克被并列为投资人最津津乐道的社交活动。

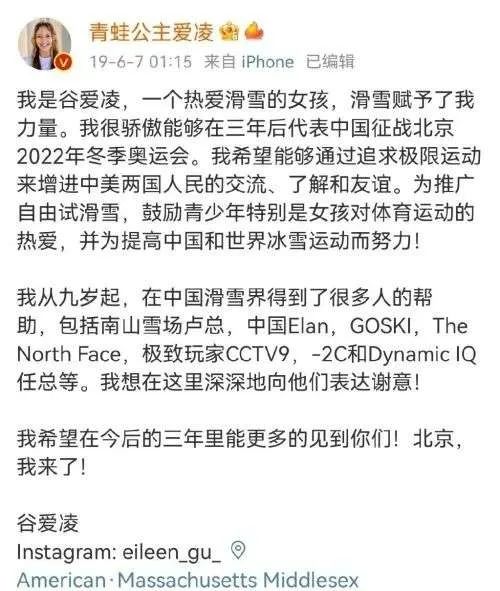

滑雪事业的背后需要众多人力、物力、财力的支持,在 3 年前谷爱凌发布的这篇微博中就提到了南山滑雪场和 GOSKI 等几家公司及其创始人。

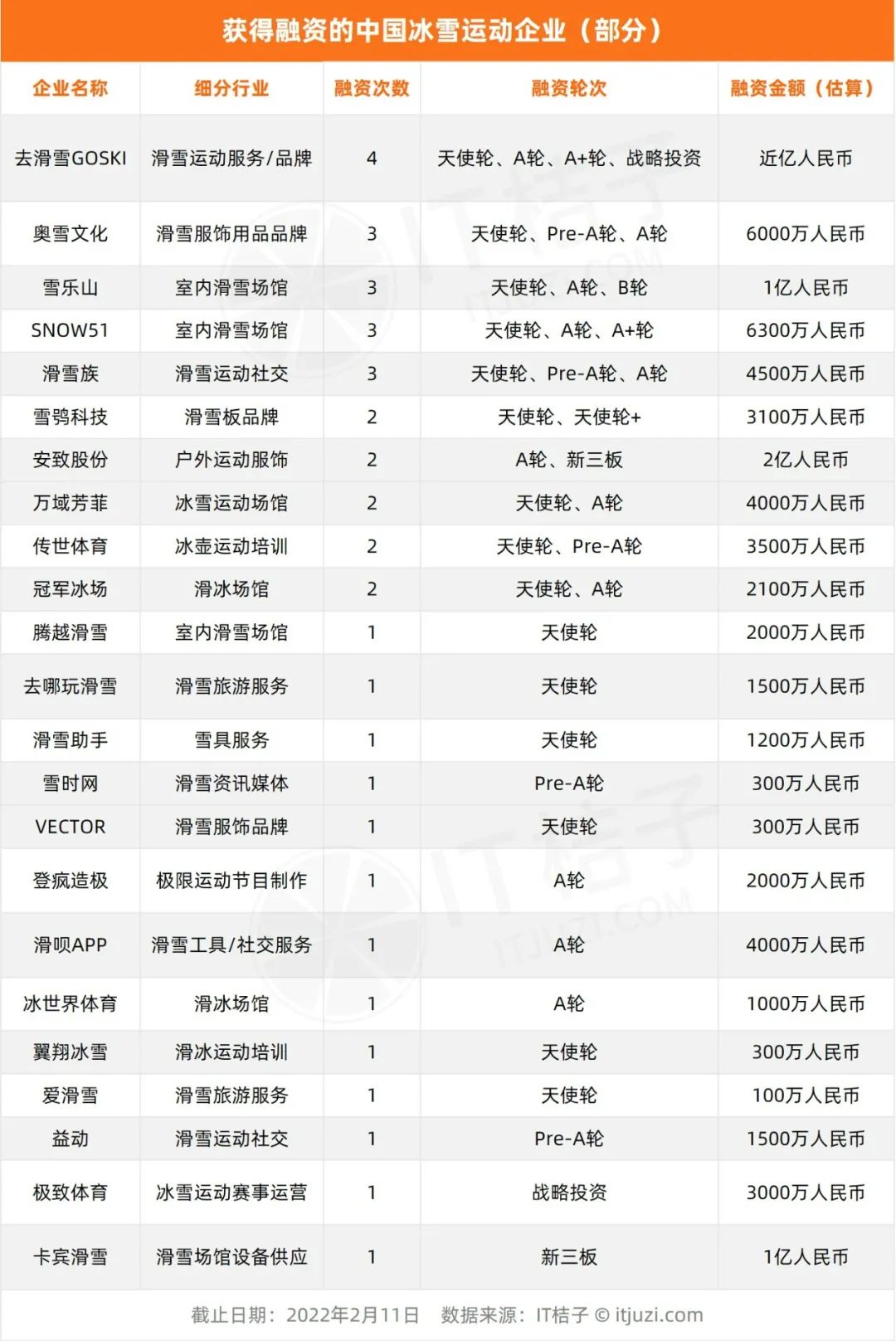

事实上,滑雪和冰上运动在近几年已经日益走向大众,「3 亿人上冰雪」并不只是一个口号。同时,国内的冰雪产业融资取得了突破性的发展,也涌现了一些获得资本青睐的新锐公司,比如高瓴创投投资的滑呗 APP,波司登投资的万域芳菲,小红书投资的雪鸮科技等。

滑雪及冰雪产业股权融资情况

体育产业是新兴的第三产业,素有「无烟朝阳产业」之称。国家体育总局曾规划,到 2025 年,我国体育产业规模有望超过 7 万亿元。在这万亿市场中,冰雪运动产业能分得几杯羹呢?

根据前瞻产业研究院研究报告,中国冰雪产业总规模从 2015 年的 2700 亿元增长至 2019 年的 5208.8 亿元。场地是进行冰雪运动最重要的基础设施,数据显示,截止 2020 年底,中国滑雪场总数为 701 个,是滑冰场数量的 60%,主要分布于东北、新疆及京津冀地区。

不同于其他球类运动等「国民运动」,中国商业滑雪产业的起步时间相对较晚。1978 年,中国有了第一个室内冰场。1996 年,哈尔滨举行第三届亚洲冬季运动会。中国国际期货公司投资 3 亿多元建成亚布力风车山庄,中国第一座大型滑雪度假村由此诞生。

之后的 10 多年,冰雪产业在我国并没有得到快速发展,主要原因是民众对冰雪运动的认识度和参与度并不高,市场需求不足。另一方面,包括滑雪服、滑雪板、滑雪镜等雪具厂商和零售品牌,滑雪媒体及社交平台,组织滑雪团等户外活动的旅行社,滑雪运动培训机构,滑雪场及周边支持设施运营商,专业极限运动员及滑雪赛事经纪公司等,围绕滑雪和冰雪运动的完整产业链还没有完全建立起来。

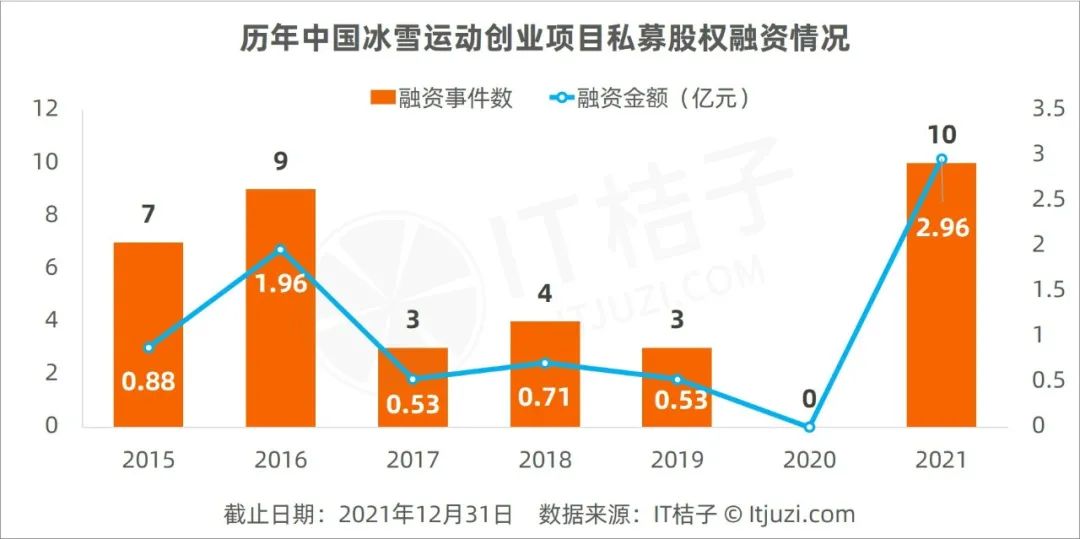

自 2015 年北京成功申办 2022 年冬奥会和冬残奥会以来,中国冰雪产业投资就迎来了突破性的发展;2020 年受疫情影响,旅游和教育培训产业遭遇重大打击,冰雪产业融资降至冰点;到 2021 年又迎来了一个小高峰,年度内有 10 起融资事件,融资金额近 3 亿元。至此,已有一批新兴的中国冰雪运动创业企业获得了私募股权融资,融资总额近 8 亿元。同时,以高瓴创投、红杉中国、金沙江创投为首的一线 VC 和波司登、小红书等巨头已投资入局中国冰雪赛道。

滑雪产业明星企业点兵点将

相比国外,滑雪运动在国内是一个新兴的运动品类。而近年来,越来越多的冰雪产业公司借助外部股权投资,由此进入了发展的快车道,也走向了公众的视野。这不断加速了我国冰雪装备国产替代进程,推动了我国冰雪产业发展。

目前,滑雪产业已有一些「概念股」上市公司,以大型设备制造商、供应厂商为主。比如造雪机和压雪机领域,新三板挂牌公司有卡宾滑雪公司和诺泰可公司,制冷系统有上市公司雪人股份和冰山冷热,而雪人股份已有产品应用于冬奥会国家训练场地之一的崇礼长城岭滑雪场、延庆赛区国家雪车雪橇中心的氨制冷系统。这也表明,我国冰雪产业已经具备相关的制造业基础,同时相关的技术已经比较成熟。

除此之外,更多获投的冰雪产业公司是处于 A 轮前后初级的发展阶段。从细分方向来看,这些企业都是冰雪运动消费向的,其中又以滑雪/滑冰场馆及培训、滑雪服饰及用品品牌的融资较为热门。这也说明国内面向滑雪用户的消费市场还在培育过程中,市场有待挖掘。

从最近一年获投的新兴冰雪产业公司中,我们选取了包括「天才少女」谷爱凌提到的 GOSKI 等几家明星公司代表作为案例。

1. 从滑雪运动服务转型品牌的 GOSKI/去滑雪

滑雪社区服务平台 GOSKI 成立于 2013 年,GOSKI 创始人赖刚曾创建 TOM 体育和腾讯体育频道,也是滑雪论坛「单板地带网」、雪具零售连锁店冷山的创始人。

GOSKI 是业内较早公开融资,且融资次数较多的新兴滑雪项目。早在 2015 年,清流资本就投资了其天使轮。2016 年 7 月,GOSKI 完成 A 轮融资,之后公司通过 App 在滑雪培训、赛事运营、境外滑雪旅行(解药旅行)上都做了尝试,但后来受各种因素影响,这部分业务有所收缩。GOSKI APP 用户累计已达百万。

2021 年初 GOSKI 获得了两千万元 A+轮融资,这轮融资主要目的是推广自有品牌 GOSKI ORIGINALS。这也意味着。相比几年前,GOSKI 正在从滑雪服务平台转型为滑雪运动品牌。为此,赖刚还将 Champion 的创意总监 Nick 挖来当高级合伙人,同时担纲原创品牌团队负责人,Nick 具备 21 年鞋服产品设计经验以及丰富的行业资源。

GOSKI 品牌主打性价比产品,涉及鞋服、单板、配件等各个细分赛道;GOSKI 旗下的云动极限则成为了国际大牌 NITRO 的中国总代理,同时代理多个品牌,在供应链端寻求合作的可能。GOSKI 还通过电商渠道、社群、APP 及冷山线下门店的布局来链接消费者。

2. 出海的滑雪消费装备品牌奥雪文化

奥雪文化 2014 年成立于北京,以自媒体公众号零夏起家,后延伸到滑雪及户外运动装备。2015 年奥雪在美国西雅图组建团队并注册境外公司 NOBADAY LLC。

NOBADAY 面向海外和全球高阶滑雪用户群体,产品线包含头盔、雪镜、雪服、雪板、固定器、卫衣等。Nobaday 在中国、美国、新西兰和俄罗斯均有开设线下门店,客单价超 5000 元。其中,Nobaday 在国内开设门店超 20 家,分布在北京、重庆、广州和深圳等城市。零夏面向的是滑雪初学者,已推出雪板、固定器和雪靴等超 20 个 SKU,主打单品为 999 元的「小黑板」雪板。

融资方面,奥雪文化在 2016 年获得了天使轮融资;2021 年 1 月,完成 Pre-A 轮融资;2021 年 10 月,再次完成数千元 A 轮融资,由由宝尊电商旗下创投基金宝锐资本投资。

为了应对滑雪具有淡季、消费人群不高的弊端,奥雪文化主要的举措是铺设全季产品线,开发滑板、冲浪和露营等潮流运动的装备服装在淡季销售。

3. 城市滑雪运动休闲体验空间 SNOW51

SNOW51 成立于 2018 年,创始人叶凯为连续创业者,曾担任上海市冰雪运动协会滑雪专项委员会主任,核心团队在运动、餐饮、零售、媒体领域具备丰富从业经验。SNOW51 定位城市滑雪一站式空间,通过室内滑雪培训切入,延伸至零售、旅行、赛事等业务,并在上海成立了一支青少年滑雪队。

SNOW51 以实体门店为依托,分为旗舰店、训练标准店及联名店三类,均采用会员制。其中,SNOW51 在上海陆家嘴中心开设的门店是旗舰店代表之作,拥有高山滑雪模拟训练台、旱雪道、攀岩墙、健身区、休闲吧等设施,还配备了运动装备零售区、攀岩、潜水等专业培训课程及装备。

融资方面,SNOW51 在 2019 年获得蜂巧资本支持的天使融资,2021 年 4 月完成了 A 轮、A+轮融资,金沙江创投等资本已入股。

4. 室内滑雪场馆运营及滑雪培训机构雪乐山

雪乐山成立于 2015 年,创始人王展是一位连续创业者,做过智能硬件、TMT 等项目;也是坚果创投的创始合伙人,长期活跃在创投一线。

成立 6 年多,目前雪乐山拥有近百家门店,直营店和加盟店的比例约为 3:2。门店类型主要有两种——开在商圈商场内的标准店,使用面积 300~500 平米;二是开在社区商场的 mini 店,使用面积 100 多平米。

雪乐山除了提供室内场地和滑雪模拟器训练,还聘请了全职教练团队,已开发了包括单板课程、双板课程、亲子课程等滑雪课程。据悉,雪乐山单板的私教课一节课 1200 元,这个价格对大部分初学者来说不够友好。雪乐山的学员已有 5 万+,青少年和成年人各占一半。除了在室内滑雪场馆模拟教学,教练们也负责在各个滑雪场进行实操滑雪培训。

融资方面,雪乐山在 2017 年 3 月获得坚果创投的天使轮融资;2019 年 2 月,获得 A 轮融资;2021 年底,获得了正心投资领投的 B 轮 1 亿元融资。

冰雪产业发展的市场难点、痛点

世界公认的现代最优秀的 F1 车手之一舒马赫,在 2013 年底的一次滑雪活动不幸遭遇意外,之后成为「植物人」,至今舒马赫能不能醒来仍是未知数。如果说这是个案,那么滑雪运动造成的骨折等损伤早已是屡见不鲜。除了对于非专业运动员的消费者来说,较高的伤病率之外,整个滑雪和冰上运动产业,存在着诸多现实难点。

①滑雪受地理位置、季节影响大,「一年只有一个雪季」

冰雪资源是一项自然资源,而中国天然冰雪资源并不丰富,主要分布于东北、内蒙古等地。受季节因素影响明显,则是滑雪运动的先天缺陷。国内每年的雪季为上年 11 月~今年 3 月,大多数滑雪用户都集中在这个时间点去滑雪。一旦过了雪季,雪场收入惨淡。

相比室外雪场,更加轻量化、可以四季运营的室内滑雪馆模式在全国较多,堪称「滑雪场的平替」。不过,其存在的主要作用是帮助用户练习滑雪,主要盈利模式是收取教学费,它无法取代真正的滑雪体验。

②中国滑雪产业依靠旅游带动,缺乏产业支撑体系和盈利能力

中国滑雪产业起步晚,基础薄弱,缺乏产业管理人才、教练团队、市场教育体系等支撑,且盈利能力不强。以室外滑雪馆为例,这是一项极其重资产的业务,基础设施投入资金就达到几亿元,同时还需要人工造雪机等后期设备运维成本。高额的运营成本和创业门槛,加上季节性明显的特性,使得国内滑雪场非常有限,大多由地产大鳄运营。

而地方政府建设滑雪场的初衷更多是发展当地的文化旅游业,以旅游促进经济发展,而非推广滑雪这门运动。在盈利模式上,大多数雪场依靠门票销售无法实现盈利,主要还是通过住宅销售、商业地产运营的方式获利。

③滑雪/冰雪运动门槛高,费用贵

相比大众运动,冰雪运动具有较高的专业门槛,尤其滑雪作为极限运动的一种,无论室内、户外,其运动伤害的概率比一般运动大得多。这是阻碍冰雪运动长期发展的重要因素。事实上,根据《中国滑雪行业白皮书》,滑雪爱好者的人群主要以男性、年轻人为主,年龄分布集中在 25~35 岁,极少有超过 40 岁的人群参与滑雪。

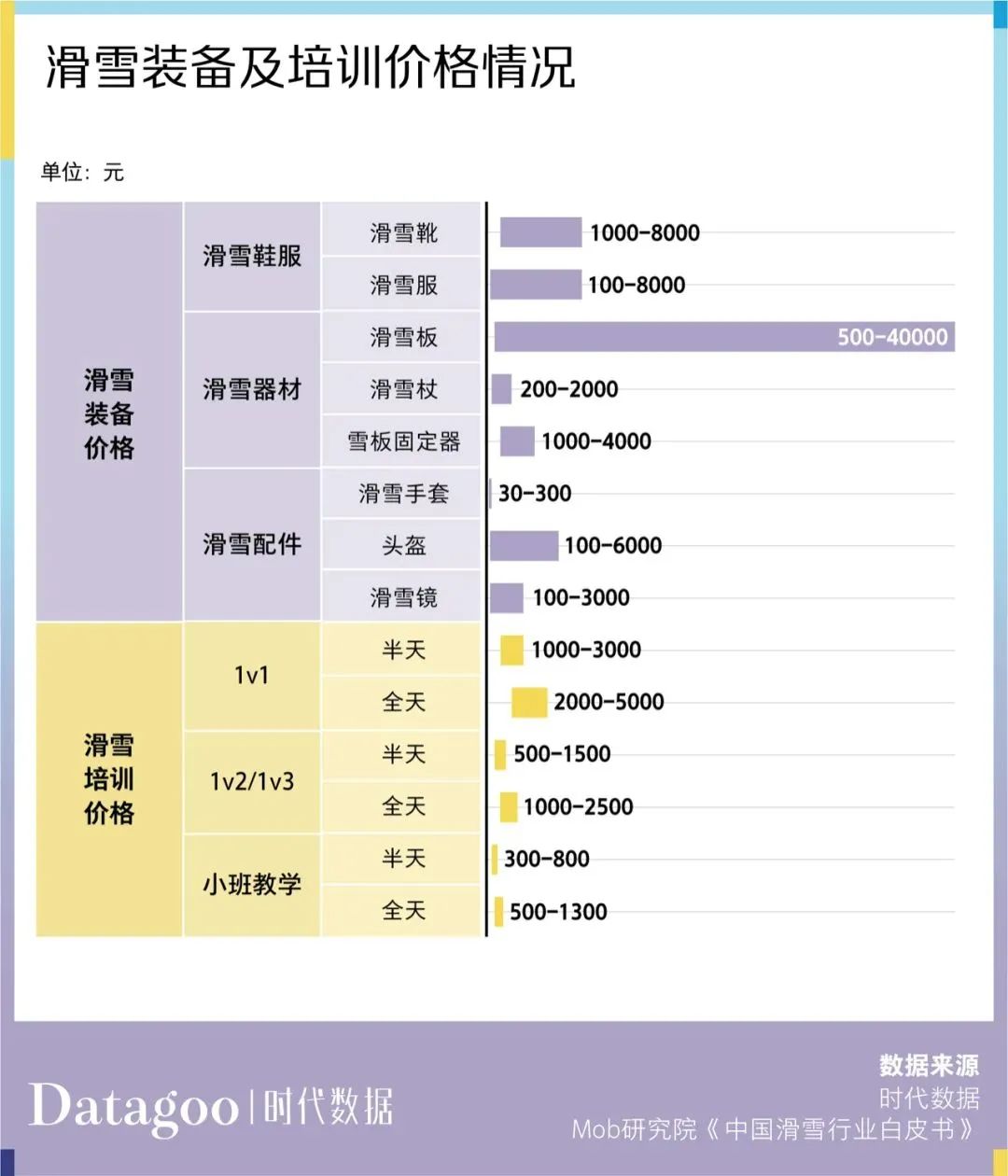

此外,滑雪运动费用较高,置办滑雪装备需上千元,请教练的培训费也要 500 元起步。所以说,大多数人可以体验一次冰雪运动,但很难谈得上热爱。滑雪也被迫沦为一门非常小众、高端的运动,行业在国内的渗透率还不足 1%,大众消费频次较低。

总之,受地域、年龄、季节、费用等限制,滑雪这门运动有明显可见的天花板。虽然,滑雪运动本身很酷很解压,但滑雪投资目前在国内还不是很有看头。我们也期待冰雪运动在中国早日普及。

原标题:《为谷爱凌和「2022 冬奥」添砖加瓦的中国滑雪产业公司》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司