- +1

五问“新周期”②企业利润回暖为何是“看上去挺美”

2017年以来工业企业盈利状况显著回暖且表现出明显的结构性特征,具体表现为大中型企业利润总额增幅较大,国有企业利润回升幅度大幅高于其他所有制企业,上游行业的利润回暖情况优于下游行业。

本轮工业企业的利润增长主要来源于价格因素,利润增长较高的上游行业出现了显著的“量价背离”情况。同时,上游行业盈利对中下游行业形成了“挤压”,导致中下游行业成本增速高于出厂价格增速。

当前工业企业利润增幅开始放缓,价格的主推作用正逐渐减弱。下一阶段,随着价格因素消失,以上游行业为代表的利润恢复不可持续,工业企业利润增速将进一步回落。

企业利润回暖结构性特征显著

2017年以来工业企业利润明显回暖,且结构性特征显著。国家统计局日前公布的数据显示,2017年1-3月,全国规模以上工业企业实现利润总额17043亿元,同比增长28.3%。工业增加值1-3月同比增速由6.3%提高至7.6%,PMI生产指数也由53.7%提高至54.2%,表明企业总体效益情况持续得到改善。从结构上看来,工业企业的规模、所有制以及行业分类都表现出特征性的利润增长。接下来本文将从这三个维度分析企业利润增长的结构性特征。

规模层面,大中型企业回暖幅度较大,盈利占比继续增加。增速方面,2016年初至今,大中型企业利润的同比增速快于工业企业整体增速,大中型企业对整体工业企业利润的增长起到正向拉动作用。这一点与2015年呈鲜明对比。当时大中型企业利润快速下降,对整体工业企业利润产生了明显拖累作用。

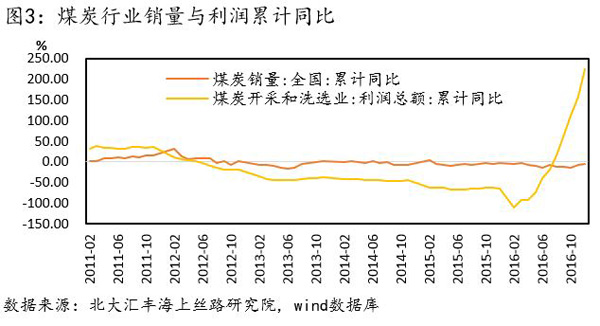

行业层面,上中游行业盈利回暖幅度远好于下游行业,是工业企业利润回升的核心原因。2017年初至今,上游行业扭亏为盈,1-3月上游利润1228亿,去年同期亏损54亿。中游行业整体盈利有明显改善,中游利润8040亿,同比增长36%。其中,黑色加工、有色加工、化纤等行业盈利改善最大。下游行业利润增幅较小,同比增长2.9%。

2016年下半年以来,上游行业当月利润同比增量转负为正,中游行业当月利润同比增量快速增长,成为拉动整体工业企业利润回升的重要力量。2017年初至今,上游行业利润大幅增长是带动整体工业企业利润回升的主因。反观下游行业,2015年至今当月利润的同比增量一直保持稳定。

上中游行业利润回升的主因:价格效应

究竟是什么原因导致2016年至今上中游行业的利润出现显著回升呢?

假如行业利润回升的原因是需求增加,那么行业对应的产品产量应该和利润同比增速相匹配。否则,如果出现利润同比增速远高于产品产量的情况,那就意味着当前的利润回升并不是由需求增加带来的,而是因为产品价格增加带来的。我们把这种情况称为“量价背离”,即行业实际产品的产量同比增速远小于行业的累计利润同比增幅的情况。

经上述分析可知,上游行业及部分中游行业利润大幅回暖的主要原因是价格效应,促使价格上升的主因是供给端减少(供给侧改革)带来供需缺口。2016年,推动供给侧改革主要依靠行政力量,而依靠行政力量去产能的模式很难持续。能保持当前的行政力量已经比较困难,更不必说继续加强行政力量的作用。一旦供给侧改革的力度不再继续加大,供需缺口就会保持稳定,价格就会失去持续上涨的动力,这种因价格上涨而带来的利润快速回暖也会随之停止。不仅如此,产品价格上升会激励相关企业增加产量,供需缺口亦会随之减小,短期供不应求的局面甚至会变为供大于求。因此,在整体需求没有显著改善的情况下,这种因价格效应带来的利润回暖只是短期现象,不具有可持续性。

下游行业利润遭遇“挤压效应”

当前企业利润回暖不可持续只是问题的一方面。更严重的问题在于,上游行业和部分中游行业的利润回暖会对其他中下游行业利润形成“挤压效应”。换句话说,这种利润回暖本质上就是利润在不同行业的再分配。

进一步分析,从2012年至今下游工业行业的利润同比增速始终处于下行区间。2017年1-2月,下游行业利润同比增加仅127亿元,同比增幅仅为 2.8%,较 2016 年3.6%的同比增速继续下降 0.8 %,创2012年以来历史新低。由于终端需求并未明显增加,且下游企业竞争较为激烈,上中游产品价格的上涨直接带来中下游企业的成本上升。中下游企业很难通过其产品的涨价将这种成本转嫁出去,结果就是上游企业盈利对中下游企业盈利形成了“挤压”而不是“传导”效应。特别是上游行业属于供给侧改革重点领域的下游行业,利润“挤压效应”更是明显。如图8、图9、图10所示,纺织、金属制品、橡胶、食品等行业,相比于产品价格(PPI),这些行业的生产成本(PPRIM)增加更快,缺口部分就是因成本增加导致的利润损失。

可无论怎样,企业盈利显著回暖是一个事实。况且,有的企业还赚了不少钱。按道理说,企业盈利增加肯定有助于增加设备投资。我们接下来要问的是,在当前情况下,企业盈利增加一定会导致设备投资吗?

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司