- +1

2022年,值得快消品牌深思的三个问题

原创 凯度消费者指数 CTR洞察

导读:凯度消费者指数(在中国隶属于CTR)数据显示,2021年中国城市快速消费品(FMCG)销售额同比增长3.1%,与2019年相比增长3.7%。

宏观环境不断复苏,市场进一步展示韧性,快消品牌更需要找到自身的增长途径,今天我们就来说一说2022年快消品牌应该关注的三个话题。

— 1 —

2022年,什么样的新品

能拿到“免死金牌”?

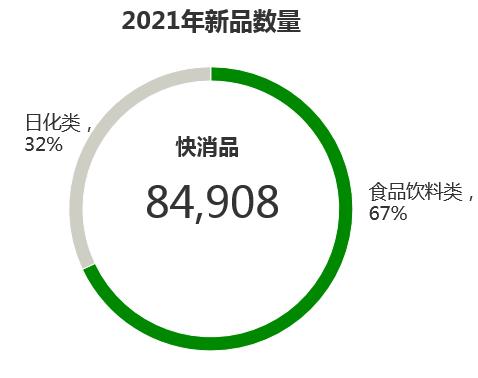

我们知道,2021年快速消费品市场上新的数量达84,908个,其中食品饮料类的新品数量约占7成,并且数量较2020年有所增加;日化类新品数量有所减少。

数据来源:凯度消费者指数,中国城镇,2021

新品定义:第一次购买在2021年

即为2021年上市新品系列

每年以万量级上新的新品,有多少被拍在了沙滩上,多少能成功上岸呢?

这要看看新品的存活率。

经过64周的新品追踪,会发现快速消费品整体的新品存活率为32%,如果只看食品饮料类,新品存活率为30%,日化类新品存活率在35%左右。而每个细分品类的存活率,因自身特点,会上下浮动。

数据来源:凯度消费者指数,中国城镇,2020-2021

存活率定义:于所有上市超过64周段的新品

其在上市的第56~64周

相对渗透率超过0.1%即为存活

不断拉——持续提升渗透率,是所有品牌长青的免死金牌。得到这块免死金牌,尤其对新品来说,着实不那么容易。

因为,在能够存活上一年的新品中,渗透率超过1%的新品只占13%,食品饮料类占15%,而日化类只占8%。

若你认为到这一步就“金牌到手,一生无忧”的话,那高兴的有点早。

这两个问题是一定要考虑的。

我品牌的新品是否带来了新消费者、是否有销量增量?也就是说,新品的增长不能以蚕食既有消费者存量为前提。

分析清楚这两个问题后,恭喜您,去提取健康新品一枚,继续投资吧。

— 2 —

涨价or降价?

经过了存亡攸关的第一道关卡,恭喜你的新品成功上岸~

紧接着,我们需要关注另一个重要变量——价格。

最近快消圈品牌的动作频繁,一边是受前端供应链的影响,国际大牌纷纷上调产品指导价格,另一边是消费者积极寻求平替产品,品牌被迫“放下身段”。如喜茶全面产品调价,年内不再推出29元以上的饮品类新品; 蜜雪冰城跨界推出主打小镇青年的高性价比精酿啤酒。

我们的研究也发现,近期中国消费者在快速消费品上的支出略有减少,户均花费同期下降0.4%。

其实这直接映射出消费者对通货膨胀,也就是——涨价的反应。

在排除相应的变量后(如促销,渠道和产品选择的因素),我们发现,近三个月快速消消费品的通货膨胀率在1.9%。

这迫使消费者收紧了钱袋子,改变了之前的购物方式。购物方式的改变,也使一些产品乘风而上,获得了可观的消费增量。

消费者对价格敏感度模型分析

来源:凯度消费者指数

快速消费品,城市家庭样组

截至2021年12月的前三个月

我们从户均购买量、门店选择、促销选择和产品选择这四个维度来拆解,可以进一步解析驱动消费者改变购物方式的主要因素。

消费者对价格敏感度模型分析

来源:凯度消费者指数

快速消费品,城市家庭样组

截至2021年12月的前三个月

基于消费者对价格敏感度模型分析,我们可以看出,消费者对产品选择有了很大变化,他们开始选择购买更具性价比的产品,这样的趋势从2021年下半年开始显现。

消费者对价格敏感度模型分析

来源:凯度消费者指数

快速消费品,城市家庭样组

时间:2021年12周滚动

但是所有产品都可以转向‘喜茶式降价’吗?这可不能一概而论。

我们的建议是:首先要确定你的品类、产品处于什么发展阶段。上述提到的四大维度(户均购买量、门店选择、促销选择和产品选择)中,哪个是推动品类发展的主要驱动力。然后才能进一步挖掘如何提升品类这个大盘的表现。

例如在产品选择上,我们就可以进一步通过消费者决策树分析目前品类的主要需求,以及如何在有限的货架空间内确保上架消费者最需要的核心产品。当然如果能结合价格弹性模型,给品牌做定价也会更加科学和便捷。

— 3 —

广告怎么投更有效?

新品存活了,并且进行了科学的定价,接下来一个很重要的问题是:如何借助媒介精准触达消费者?

假设我们要为两个不同的奶茶品牌设计数字媒介投放方案,那么首先要搞清楚以下三个问题:

第一,两个品牌的消费群体是不是都是年轻人?

第二,如果都是年轻人,那么触发购买这两个品牌的原因是否相同?

第三,如果做媒体投放,即使目标都是年轻消费群体,如果所处的区域不同,数字媒介使用偏好是否相同?

要想回答前两个问题,最有效的方法就是通过真实购买消费数据结合问卷做多维度交叉分析。

更值得探讨的其实是第三个问题:即使目标群体都是年轻人,TA们的数字媒介使用行为趋同吗?

为此凯度消费者指数做了这样一个分析。生活在北、上、广、成的消费者,在使用APP的类型上是否和生活在县镇的消费者的趋同?

通过我们的媒介画像模型分析,可以看到使用前三名的APP类型完全没有重叠!

生活在北、上、广、成的消费者使用最多的是理财、导航、 摄影美化类,而生活在县镇的消费者更偏好视频类、教育类,以及育儿亲子类APP。

消费者媒介画像

数据来源: 凯度消费者指数 2021年10-12月

重度使用者: 该APP类型花费时长

是整体用户前20%

由此可见,不同消费者的媒体使用行为不完全相同。触达不同城市的消费者需要差异化的数字媒体策略。

— 4 —

进阶思考

针对以上三个大话题我们进行了简单讨论,但还有更多深入的问题值得思考,例如:

·到底应该怎么衡量新品是否带来了新消费者、是否有销量增量?

·究竟哪些产品应该涨价?在哪里涨,涨多少?

·在确定品牌的消费群体和消费需求后,如何才能知道哪些媒介接触点能帮助品牌触达更多的消费者,有效优化数字媒体投放资源?

如果想了解这些内容,欢迎联系我们~

相关阅读:

转载引用声明:请原文转载或不加修改地引用文中数据、结论及数据说明,并注明来源。除此之外的任何自行加工与解读均不代表CTR观点,对由此产生的不良影响,CTR保留诉诸法律的权利。

原标题:《2022年,值得快消品牌深思的三个问题》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司