- +1

刘俏演讲(上):中国为什么难以产生伟大企业

【编者按】

6月9日晚,北大光华管理学院院长、金融学系教授刘俏在学院内部做了题为“解析中国企业的2.0时代”的演讲。演讲吸引了大批在校学生和校友前来参加。这是刘俏教授2017年初履新以来的首次公开演讲。

刘俏教授整理的演讲稿授权澎湃新闻(www.thepaper.cn)刊发,澎湃新闻分上下两篇刊发,本文为上篇:

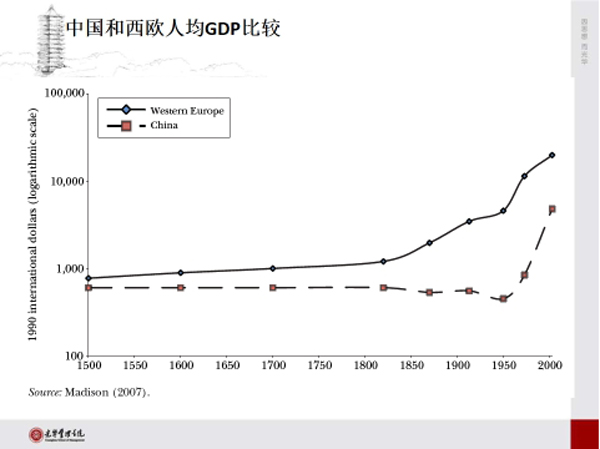

非常感谢大家,这个场面让我有点Hold不住了。其实这里的很多观点过去两年零零星星讲过,今天非常感谢武常岐教授和北大光华三井创新论坛给我这样一个机会,让我有一个完整的时间跟大家分享。这本书(注:Corporate China 2.0: The Great Shakeup)和《从大到伟大》有相似的地方,但是在分析的广度、深度方面、在案例方面有一些新的突破,反映了我最近的一些思考。我还是从过去的35年讲起,大家知道,在1500年也是中国历史上有名的“弘治中兴”时期,中国经济以人均GDP衡量已经落后于西欧国家,我想这个数字是很多人不太熟悉的。从1500年到现在我们落后了很多年,但是大家也看到从1949年开始,我们开始了一个比较艰难的追赶过程,到了1978年,中国全面实施改革开放之后,开始加速。 我这里的数据基本上截止到2015年,所以我讲1978-2015年,我们见证了一个伟大的时代。每一个人从自己个人的角度、自己口述的历史回顾这个时代,会有各自不同但同样深刻的感受。我前几天跟光华的一个EMBA同学聊天,他讲他1980年代在北京干什么,1990年代干什么,2000年代干什么,他现在做人工智能。基本上你回顾他从1980年到现在干的事情,涵盖了1978-2015这个波诡云谲的大时代,这就是一部中国现代经济发展史。

这里我用一些数字,把这个时代里发生的事情讲得更清楚一些。 我大致简单举几个事实,我们可以看到这个过程中究竟发生什么事情。从总量来讲,大家都比较熟悉,中国的GDP总量大概增加了25倍以上,有6.2亿人口严格意义上摆脱了贫困,这是在过去发生的一个很大的变化,甚至可以说是人类历史上迄今最成功的脱贫工程。中国制造从1980年全世界不到1%,几乎可以忽略不计,到了2010年成为全球最大的制造业大国,超过美国,我们现在占了全球制造业附加值25%的样子。大家可以看到我们在城镇化方面,在高楼大厦方面,其实变化是非常之大的。最后一个数字,描述一下,我们的房地产,大家知道过去15年时间里面,房地产应该说是中国经济里最重要的一个领域,房地产开发商基本上两周时间开发的房地产面积就相当于罗马市的城市面积。我们经常说“罗马不是一天建成的”,对于中国人,尤其是中国的房地产老板,罗马两周可以搞定。这样的速度和体量,这一切是在座很多朋友都经历过的。

那么这对中国企业和中国企业家意味着什么?我个人把它叫做中国企业的1.0时代。这里面我们见证了,用我个人的描述,见证了4次创业高峰,也见证了国企改革的起起伏伏。这个过程当中,涌现了灿若群星的名字,有的可能消失了,有的可能现在在监狱里面。但无论如何,他们刻画了这个时代。

我想大家讲得比较多的是1980年代的第一次创业浪潮。八十年代,这是一个供需严重失衡的时代,只要胆子大,只要把产品制造出来就有需求,这一代企业家就是这么成长起来的,比如柳传志、张瑞敏、任正非,鲁冠球这样的企业家。1992年邓小平南巡以后,开启了第二次创业浪潮。这一次创业高峰和第一次相对有点不一样,有很多是政府机关的,还有高校下海的。代表人物我可以举一些,比如陈东升、郭广昌等。这不一定完整,可能有些有争议,算是第二个创业浪潮。第三次浪潮大家讲的也比较多,互联网创业高峰期,从90年代末期开始一直延续到21世纪的第一个十年,这个时期大家都很熟悉,涌现了很多企业,大部分失败了。留下来的这些企业和这些企业家,比如阿里的马云、腾讯的马化腾、百度的李彦宏,甚至京东的刘强东等,成为这次浪潮的代表。第四次浪潮,双创时代,讲代表人物似乎为时尚早。前段时间大家讲雷军比较多,雷军应该比较有争议,他可以算到第三次也可以算到第四次。这次浪潮还没有结束,剩下的人还处于磨炼期,还在煎熬,很难讲他们的企业在未来是不是能成为我们讲到的影响力深远的伟大企业。但是不管怎么讲,双创,勾勒了中国最近一次的创业浪潮。

这里我需要特别提到国企。国企改革在过去35年里对中国经济、对中国企业的崛起起到很大的作用。点名字的话,可以讲出很多,而且很多会有争议。中石油、中石化、中海油,三桶油在海外上市;包括工、农、中、建、交等国有金融机构股改及成功上市,变成全球性的有竞争力的商业银行,都是国企改革的成果。这个过程中,很多国企领导展现了他们的智慧和担当,当然有涌现了一些有争议的人物。

用一句话来勾勒中国企业的1.0时代,那就是“大企业的崛起”。从财富全球500强的榜单来看,2016年7月发布的最新榜单中,已经有103家中国企业上榜。《财富》杂志评价企业的标准是其营业收入,入榜企业并不一定是非常具有价值创造能力或者商业模式领先的企业。中国入榜的企业,大多数都是地方国企和央企,主要集中在提供包括资金、能源、原材料等生产要素在内的企业。这与中国投资拉动增长的模式十分吻合。

中国企业1.0时代,我们的企业伟大吗?

究竟该如何衡量一个伟大的企业?规模上的大并不等同与伟大。伟大企业的界定标准不是销售收入、总资产规模和员工人数,而是盈利能力、价值创造能力和是否具有一个可持续的具有竞争力的商业模式。在我过去观察、思考、在企业做投资的十几年中,我认为一个伟大的企业需要在相当长一段时间之内,保持比较高的投资资本收益率(ROIC)。这个指标是衡量一个企业的基本面,衡量一个企业是否比它的竞争对手有更高的竞争能力的一个很重要的,并且价值相关性很强的指标。稍等会我会花一些时间,用一系列证据证明这个指标的相关性和重要性,以及我们未来做商业模式创新的启发性。

那大家可能会问这个指标有这么重要吗?是不是它只是你个人的偏好,只有你能算别人算不了,所以你强调这个指标的重要性?就这个指标的重要性我举一、两个小例子,解释一下。大家知道每一年都有一大批投资人去美国朝圣巴菲特,巴菲特喜欢这个ROIC也强调它的重要性。从另外一个角度我给大家讲一下它的重要性,比如说用中国的数据做一些粗浅的分析,答案是它确实非常重要。

投资资本收益率是企业非常重要的一个指标

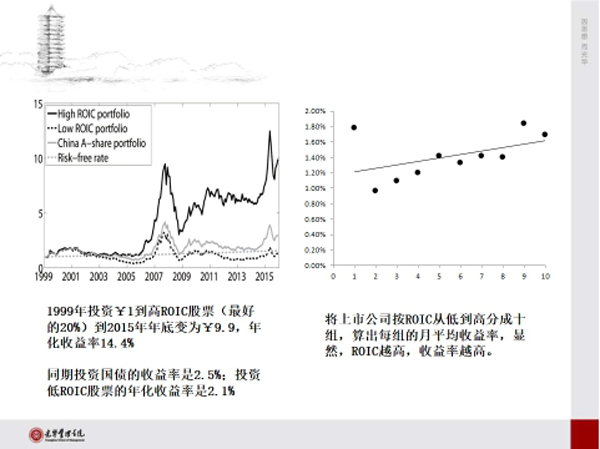

左边我做了一个小的测试,假如说我们在1999年的时候,我们把一块钱放到中国资本市场上投资资本收益率最高的20%的股票里面去,到了2015年年底,即使是在股市经历最近的调整,从5100多点掉掉3000点之后,这1块钱还能变成9.9元,这里的年化收益率是14.4%,基本上跟中国的名义GDP是打平的。换句话说在中国资本市场上如果按照投资资本收益率挑选投资的企业,大概你挑最好的20%的企业,在过去这一段时间你会发现投资收益跟宏观经济的表现之间大致是匹配的。但如果你很不幸买国债或者是你投资那些投资资本收益率比较低的股票,那么你的年化收益率可能是2.1%或者2.5%,这样一个投资业绩,跑不赢通胀,意味着你的钱是越来越不值钱。我想这是一个证据,证明我们在用ROIC这样的指标来判别企业基本面的时候,它确实有很大的指导意义。

当然我们可以做很多很精细的测试,这张图我给大家讲一讲结果,不讲具体推导细节。你可以根据投资资本收益率构建一个对冲策略,据此,你可以获得比较稳定的阿尔法。我这个测试大概测了十几年的时间,非常稳定。你会发现你去买那些投资资本收益率最高的企业的股票,你去卖空那些投资资本收益率最低的企业的股票,这样的组合的话可以给你提供稳定的阿尔法。做基金经理最重要的是找到阿尔法,这是一个找阿尔法的方法,这个阿尔法有多大?20%以上。意味着你每年的超额回报能够达到20%。这么一个简单、粗暴的利润,为什么我们的投资者或者企业家很长一段时间不去关注它?这个原因后面我会分析到。但是这个时间点上我给大家强调的是投资资本收益率确是企业非常重要的一个指标。

阿里巴巴受到资本市场追捧的重要原因——投资资本收益率高达80%

我再用几个大家比较熟悉的企业的例子,比如说阿里巴巴。这两天他们在公布2016年的经营业绩,销售收入增长的范围也出来了,昨天宣布2016年销售收入增长会有45% 到47%,股价涨得很厉害,突破3000亿美元。大家可以看到,阿里巴巴这样一个销售收入还不到1500亿人民币的企业,为什么市值达到了3000亿美金以上?背后一个很坚强的支撑在什么地方?投资资本收益率。我这里因为数据所限,给的是2015年的投资资本收益率,大家可以看到阿里巴巴2015年税前的投资资本收益率基本上是80%,一块钱进去以后能产生8毛钱的税前利润。这样一个表现跟我们前面讲到的A股主板上市公司平均3%的税后ROIC相比的话,显然是要卓越很多。我想这是阿里巴巴受到资本市场追捧最重要的原因。另外我简单做了华为和爱立信的,还有包括中兴通讯的ROIC的比较,大家可以看到华为按照2015年的数据来测算的话,税前ROIC达到31%,相比较于爱立信的17%和中兴通讯的6%高了很多,华为为什么能够在全球竞争中领先爱立信,背后的支撑还是投资资本收益率。

通过这些分析和例子给大家强调的还是投资资本收益率对一个企业的重要性,换句话讲就是我们在辨别一个企业的时候,我们关注的应该是巴菲特关注的概念,投资资本收益率。

为什么中国高速增长并未催生伟大企业

为什么中国的高速增长,并没有催生出大批伟大的企业,换句话讲用我们刚才讲的术语描述,没有催生出一大批投资资本收益率较高的企业?背后到底是什么原因?我想可能有内部原因也有外部原因。外部原因可能涉及到我们制度层面上的东西,这不是我要讲的重点,我简单提一下。外部原因包括,比如说我们的增长模式。我们一直用的是一个投资拉动的增长模式。这种情况下,在企业1.0时代做规模比做价值创造可能对企业而言意义更大一些。另外,大家也知道,中国改革成功,按照发展经济学的理解,最重要的一个制度设计在于我们这种政治集权加经济分权。我们基本上是经济为导向的政治,我们鼓励地方政府、鼓励国有企业在经济增长指标上进行竞争,这样的话表现比较好的企业或者地方政府官员,他有更好的晋升的机会。这种情况下,基本上导致企业对规模比较在意。那么规模背后就是以信贷为基础的投资拉动这样一种支撑。最后导致一些企业容易把规模放在价值创造之上。

为了拉动GDP增长,中国开始借助更大量的信贷

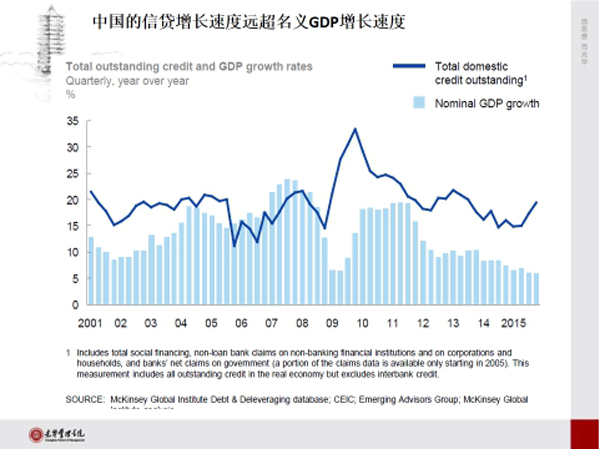

这里做一点小小的分析,大家可以看到因为我们的增长模式,我们信贷的增长速度在过去的十几年时间,从2001年开始,绝大部分年份是超过了名义GDP增长速度。这是麦肯锡公司的一个的研究,我直接引用。上面比较深的线是每年信贷增长的速度,下面是名义GDP增长速度,信贷增长速度远远超过它。说明我们为了拉动GDP增长,开始借助更大量的信贷,反映出我们经济增长的效率在下降,也反映出为了保增长我们开始借助一些非常的手段。因为宏观政策尤其是货币政策的边际效益在下降。

另外一个原因,讲国企比较敏感,但是我还是想把金融体系和国企的关系描述一下。我们做了一个比较认真的分析,这个分析借助了一些金融学的分析手段和概念,我简单讲一下,我们做了一个测算,算一下企业的违约距离,就是离违约还有多远。我们发现在上市公司这个群体里,国企的违约距离要短一点,换句话来讲国有企业作为一个整体而言,信用风险更大一些。但是大家可以看一下,在我们上市公司里面,根据我们收集到的数据,我们看到国企在贷款的时候,贷款利率要明显低于信用风险相对较低的民营企业,这就是一个悖论。我们讲稀缺资源定价的合理性,但因为金融中介体系的原因,风险高的企业贷款利率反而更低,金融体系在做金融资源配置的时候厚此薄彼,讲出身、讲身份。国企出身是正的,而且不会最终倒闭,因为国家总是会在关键时刻伸出援手,刚兑始终无法打破。其实,在中国唯一打破刚性兑付的市场是股票市场。

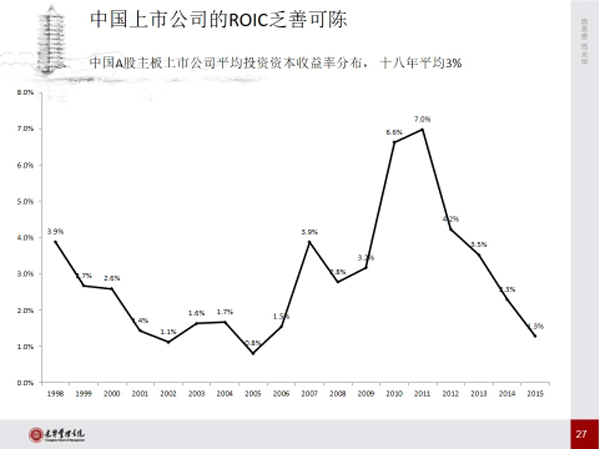

这种情况下我们的资源很难得到有效配置,或者换句话说你的资金资源很难配置到投资收益率很高的企业里面去。长此以往导致一个后果,在整个实体经济里面,投资回报高的企业反而得不到支持,做不大;做大的企业往往是产业布局不合理、产业过剩比较严重,投资收益率比较低的企业。 有证据为证。我们这里看几个关于中国企业ROIC的分析,我们就看上市公司这个群体,不看非上市的企业。中国现有上市公司三千多家,总体讲,民营上市公司比国有上市公司有更好的ROIC。只有2011年是例外,因为四万亿的后续作用,大宗商品价格不断提升,这种情况下控制这些要素的地方国有企业和大央企实现了他们的利润都非常高,所以在2011年我们看到国企的平均ROIC比民企高一些。但是其他年份都是民营上市公司比国企有明显更高的投资资本收益率。

另一个数字,大家可以比较一下,我们讲创业板和中小企业板。创业板和中小企业板相对而言是民营企业为主,平均的ROIC都在8%以上,这比主板市场上以国有企业为主的3%要高很多。但是有一个现状,民营企业很难做大,国有企业很容易做大而且本身就很大。我们看统计局的规模以上工业企业的数字,规模以上工业企业指的是销售收入和资产规模在两千万人民币以上的企业。目前国企比例已经降到只有4.9%,而且数量还在缩小,主要是过去一段时间国家通过大量的关停并转和重组并购进行国企改革。4.9%的总数其实不到两万家企业,但是拥有将近40%的资产。换句话讲,现在国有的工业企业平均资产规模是民营工业企业的12倍以上。但是国有企业,国有的工业企业它们在资金使用效率方面是比较低下的,导致的后果就是整个中国经济的微观基础,在中国企业的1.0时代,表现出的投资资本收益率并不是让人特别兴奋。我想这个是跟咱们的增长模式、跟市场与政府的关系,跟金融体系的整体状况都联系在一起的。

企业自身认知问题

但是另外一点,我特别想强调我们企业家自身认知的问题,这一点可能就是商学院能够改变的事情。我个人理解1.0时代的企业,不管做什么行业最终都九九归一回归到金融。不管是国企还是民企,出于各自不同的考虑,都比较喜欢讲多元化。多元化本身确实容易让企业在规模上做大,但是多元化能不能帮助一个企业做强?我想这里面的逻辑关系并不是特别清晰。我这里做一个粗浅的分析,很简单的分析。我就把投资资本收益率跟企业的主营业务板块数之间的关系做个分析。大家看到图里横轴的1、2、3、4、5衡量一个上市公司的业务板块数,纵轴衡量这些企业的ROIC。1998-2015年间大家看到基本上是一个单调下降的关系,即,当一个企业增加业务板块数的时候,它整体的投资资本收益率在下降。我们讲多元化、讲追求规模、追求大而不倒,但是这个过程当中你背离价值创造,背离投资资本收益率已经越来越远。从这个角度来讲,我们在企业战略方面、企业经营管理的思想方面其实还是有很多误区的,这些误区也基本上是我们讲到中国企业1.0年代比较常见的。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司