- +1

钾肥大涨,国储出手,霸主输给了小将

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的陈皮

盐湖股份(000792),蹭热点小能手。去年是盐湖提锂,今年是钾肥涨价。

不同的是,碳酸锂只占盐湖股份营收7.6%。而钾肥,是盐湖股份的老本行,年产500万吨以上。这就意味着,钾肥吨价每涨100块,盐湖股份销售额就将增加5亿。这可是实打实的业绩。

毫无疑问,钾肥价格大涨,盐湖股份绝对是最大的受益者。

不过乐观之余,还得想想,钾肥价格真的能涨上去吗?即便可以,那么增加的销售额,真的能转变为利润吗?

如今钾肥热度空前,究竟是盐湖股份这样的行业霸主独领风骚,还是亚钾国际(000893)这样的钾肥小将,更值得期待?

一、钾肥行业的生长逻辑

钾肥这个行业,本质上也是靠天吃饭的。因为生产钾肥,首先得有资源。要么是钾盐湖,要么是钾矿石。

1►全球钾盐资源错

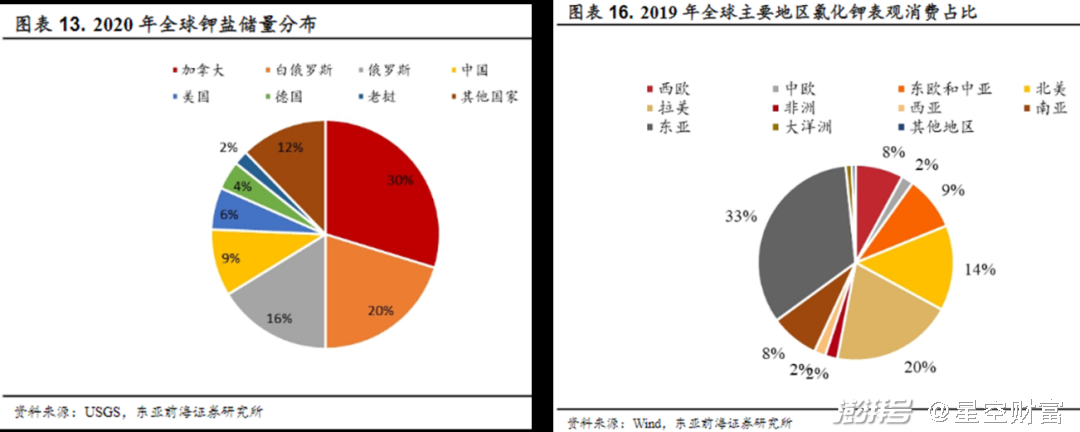

全球钾盐资源分布极其不均。加拿大、白俄罗斯、俄罗斯钾盐储量合计高达66%。贡献了全球主要的钾肥产能。

不过需求端,主要消费区域在东亚、拉丁美洲、北美。所以全球钾盐资源严重错配。这些资源匮乏的地区,严重依赖进口。或者说,严重依赖加拿大、俄罗斯、白俄罗斯。

2►需求旺盛,供给受限

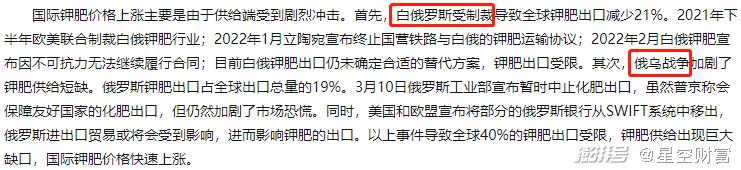

而如今俄罗斯是个什么局势,大家都很清楚。3月10日俄罗斯工业部宣布暂时中止化肥出口。另外从去年下半年开始,白俄钾肥也已经受到了制裁。

来源:东亚前海证券

一旦俄肥断供,全球必然出现供不应求。

另外,疫情也给钾肥供给造成了严重冲击。既影响开工率,又影响运输。与此同时,粮食涨价又带动种植积极性增加,钾肥需求旺盛。

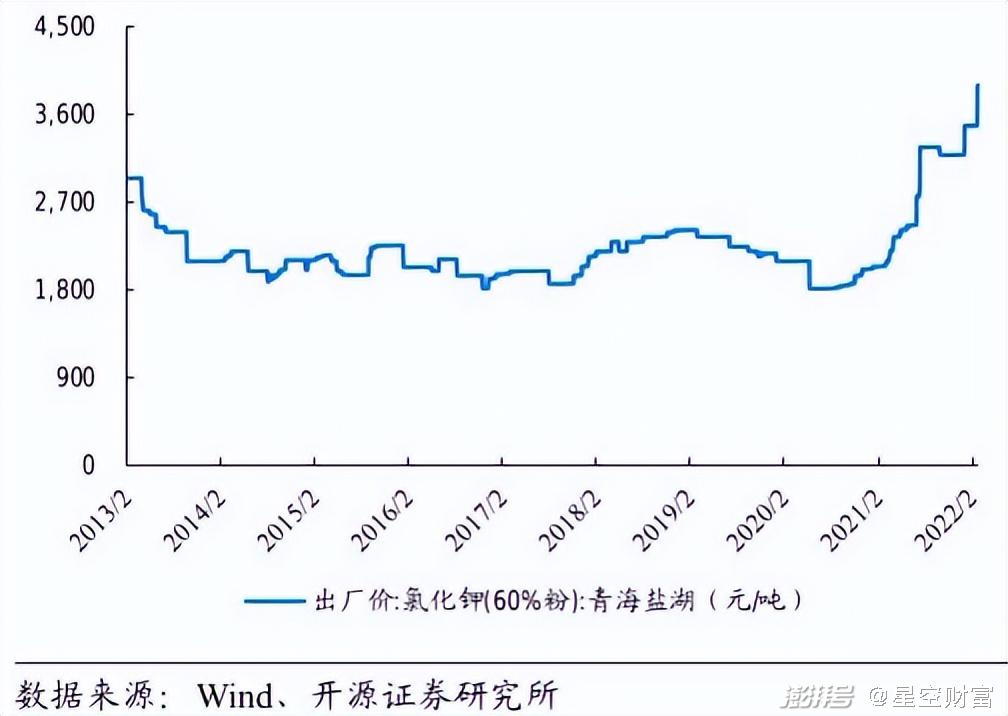

在供需缺口以及市场恐慌的作用下,国际钾肥价格飞涨。

3►事关民生,国储出手

从国内来看,我国钾盐资源还算丰富,全球排名第四。不过储量仅占全球9%,完全满足不了国内需求,进口比例高达50%,而且其中30%来自俄罗斯。

不出意外的话,今年国内钾肥也很可能供不应求。

不过,这种关乎农业,关乎民生的行业,总是会出现意外的。3月21日,发哥宣布将部署投放100万吨钾肥国储。

什么概念?

2021年我国钾肥进口量不到800万吨。按照俄罗斯占30%计算,也就是200+万吨。国储投放的规模,已经直接补了一半的缺口。

而国际局势瞬息万变,俄肥是否会受限并不确定。即便国际冲突持续,国储是否会继续投放也不确定。

当然,不排除仍会出现供不应求的情况。但如今钾肥价格已经处在高位,在庙堂鼓励农业降本增效的前提下,钾肥价格不太可能继续飞涨。近两周,中国氯化钾市场价格已经开始出现回落。

综上来看,国内在有形手的调控之下,钾肥涨价压力明显。

不过国际市场供求紧张,或成为常态。尤其是在资源错配的背景下,即便俄肥没有受限,东亚等地也存在很大的供给缺口。

二、行业霸主PK钾肥小将

而盐湖股份和亚钾国际,就分别扎根于国内和国际两个市场。这就决定了二者未来很可能会有不同的走向。

其实乍一看,亚钾国际和盐湖股份根本就不在一个可比平台上。盐湖股份坐拥国内最大的可溶性钾镁盐矿床——察尔汗盐湖。钾肥年产500万吨以上。而亚钾国际,钾肥年产约25万吨。差了20倍!

不仅如此,盐湖股份的钾肥,生产成本低,销售价格高。而亚钾国际则正相反。其毛利率比盐湖股份低了10%以上。

不过,这仅限于静态的比较。从动态发展的角度来看,盐湖股份的经营难度将越来越大。

1►国内资源总量有限,供给增量在境外

首先国内资源本就不够用,50%靠进口。所以储量不可能肆意开采。2016年,盐湖股份的氯化钾产能就在500万吨上下。时至今日,依然维持着这个规模。

2017年,庙堂就制定了“走出去”找钾、采钾的战略。根据战略目标,钾肥供应要实现1/3国内,1/3进口,1/3境外生产基地。

来源:藏格矿业2021年半年报

然而对比当前,基本是国产进口各占一半。

由此可见,未来钾肥行业的供给增量,不在国内,在国际。

而盐湖股份,是国内的霸主。亚钾国际,是进军国际的小将。

亚钾国际的大本营在老挝,拥有35平方公里钾盐矿藏。钾盐矿总储量10.02亿吨,折纯氯化钾1.52亿吨。另有约6.77亿吨氯化钾资源正在收购中。

或许,亚钾国际当前的25万吨产能微不足道,但手握境外资源,就是最大的法宝。无论是回补国内,还是销往存在供需缺口的东南亚,亚钾国际都有增长的空间。

而盐湖股份,似乎把碳酸锂当成了第二增长曲线。在钾肥这个赛道,不知道是否还有余力布局境外的生产基地。

2►品味下降,开采成本提高

盐湖股份若固守国内钾盐资源,还将面临另一个问题,开采成本提高。

前面我们提到,盐湖股份的开采成本是要比亚钾国际低的。这一点其实跟常理相悖。因为盐湖股份手中的资源是盐湖,而亚钾国际是钾矿。

钾矿石中氯化钾品位较高,属于富矿,而钾盐湖中氯化钾品位较低,开采难度较大。但盐湖股份反而有成本优势。究其原因,最大的可能就是规模经济。

那么,反过来看,亚钾国际随着规模增加,其开采成本也很可能会跟着下降。拉出过去几年的数据来看,这种趋势已经开始出现。

2020年将运输费计入了营业成本,剔除后单位成本约为757元/吨

而对于盐湖股份来讲,第一,它的产能规模基本维持稳定,没有增加规模效益的空间。第二,最关键的是随着逐年开采,盐湖采矿的深度和品味会出现下降。这就意味着,开采越多,难度越大,成本越高。

从数据来看,2020年,盐湖股份的单位成本已经从400+增长到了700+。其中,固然有将运输费调整计入营业成本的因素。但是变更记账方式后,亚钾国际单位成本仅同比增加7%,而盐湖股份同比增加52%。

这就说明,即便剔除运费,盐湖股份的单位成本仍然有显著提升。

而未来,随着开采深度进一步增加,开采成本将继续扩大。

三、产能扩张,落到实处

总体来看,比较当前的综合实力,盐湖股份绝对碾压亚钾国际。但是,盐湖股份面临几个避不开的问题:

国内资源有限,增量空间小。

有形手调控下,涨价压力大。

开采越多,难度越大,成本越高。

前两点限制了营收,第三点增加了成本。结果很显然,在钾肥这个赛道上,盐湖股份越走越难。

而亚钾国际则恰恰相反。

一方面,不管是受俄乌局势影响,还是因全球资源错配,东南亚市场都存在严重的供给缺口。

另一方面,亚钾国际手中掌握着比较丰富的钾矿石资源。而且随着产能扩大,还有希望进一步降低生产成本。

不过,这一切都得建立在产能扩张可以落到实处的基础上。

2016年亚钾国际氯化钾产量13.8万吨,到今天25万吨。六年翻了一倍。从这个速度来看,改扩建,似乎也不是那么容易的。

今年很可能会成为钾肥的丰收年。接下来就看钾肥小将的路,能不能越走越宽。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司