- +1

流动性经济学|美元夺权:美国做对了什么?

如同普法战争成就了英国的金融霸权一样,一战也促进了美国金融霸权的建立。更为关键的是,美国抓住了这一战略机遇。时任财政部长(兼任美联储筹委会主席和联邦储备理事会主席)麦卡杜,当机立断关闭华尔街,逆流而上维持金本位,以及美联储的正式运行都发挥了重要作用。

关闭华尔街

1914年7月23日,奥地利发出最后通牒后,战争一触即发。全球避险情绪升温,欧洲开始清算他们在美国的投资,套利者蠢蠢欲动,导致美国黄金外流压力增大。7月最后一周,停泊在纽约港的五十余艘船,都在等待着装满黄金后,驶向欧洲或南美等地。在不到一周时间内,美国累计流出超过2500亿美元黄金。7月31日,麦卡杜下令关闭华尔街(西尔伯,《关闭华尔街》)。

1900年《金本位制法案》建立了价值1.5亿美元的黄金储备,此外,美国财政部在偿付完债务后还有2.25亿美元黄金盈余。截至1914年6月底,全美银行共有10亿美元的黄金储备。欧洲持有的美国铁路证券总额为40亿(占比20%)。欧洲只需出售40%的证券并换成黄金汇出,美国财政部和银行的黄金储备就归零了。这将是毁灭性打击,任何有意维持金本位的国家都不会放任黄金储备的枯竭,暂停铸币兑换是常规操作。

8月的第一周,除英国之外的其他参战国都纷纷停止铸币兑换。此时的美国还是中立国,直接拒绝欧洲的黄金兑换需求在政治上不可行。前有1907年金融大恐慌的教训,时下又是美联储筹建的关键时期,当务之急是避免另一次金融恐慌。权宜之下,政策当局只能关闭华尔街,既可赢得时间,又能“曲线救国”,间接维护金本位和金融信用,也算是“两害相权取其轻”了。

美国国内不乏支持暂停铸币兑换的声音,但也有银行家认识到,如果美国能够克服战争威胁和暂时的困境,是有可能在货币领域完成一次“政变夺权”的。

1914年8月,银行家亨利•希金森在写给威尔逊总统的信中说:“英国从未自食其言,而且随着业务的增长,其力量也不断增强,最终成为全世界的交易平台。时至今日,如果我们愿意,也是可以取代英国的地位的,但必须有勇气、不患得患失、脚踏实地,并迅速偿还全部债务,才能让我们获得这种力量(即金融权力)……政府应该给美国的银行家提供并偿还在欧洲发行的到期债务所需的黄金。”

威尔逊将这封信转交给了麦卡杜。麦卡杜与希金森不谋而合,早已启动维护美国金融信誉的计划,除了关闭华尔街,还包括:实施外债储备黄金池计划,扩充紧急货币担保品范围,创设战争风险保险局以支持美国农产品出口,按期偿还外债,维持铸币兑换,不但化解了黄金外流和银行挤兑双重危机,还打响了美国夺取金融霸权的第一枪。

11月11日,英镑跌至4.833美元黄金出口点以下,流动性危机的警报终于解除了,美元夺取英镑霸权的序幕正式拉开了。

美联储开业

1914年8月10日,美联储理事会成立。麦卡杜原计划在10月1日正式启动美联储,但沃伯格担心黄金储备的短缺使美联储难以有效应对危机,出师不利必将影响美联储的信誉。开业日期一推再推。由于英镑溢价的存在,10月美国黄金出口额高达4440万美元,为1900年以来的新高。

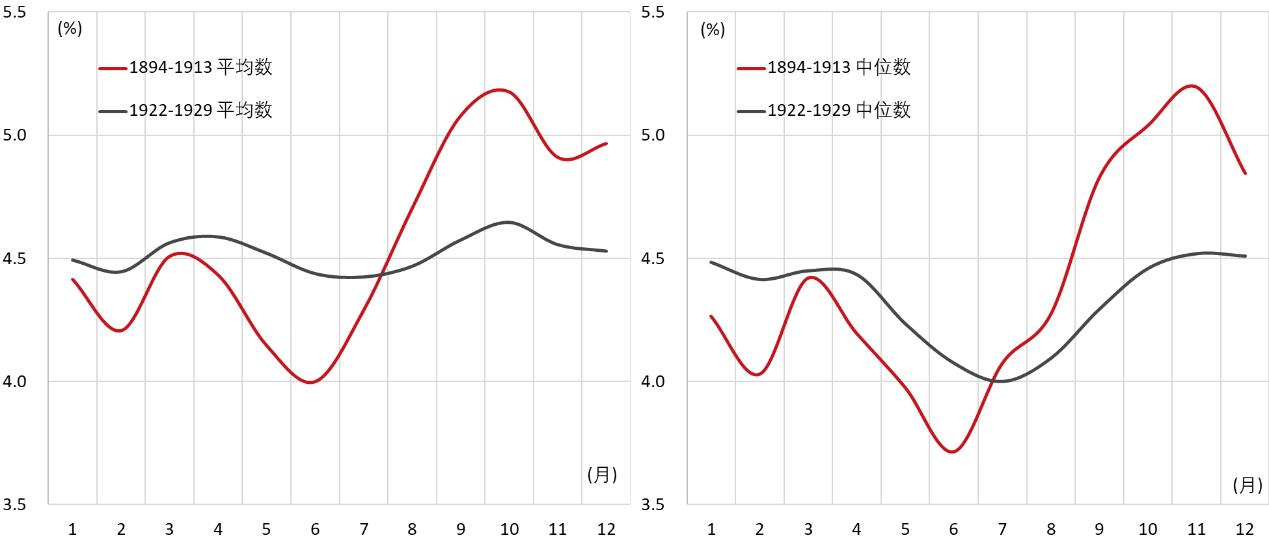

在就职典礼上,麦卡杜说:“各位先生将在我国筑起抵御金融灾难的堡垒,并且为国内金融发展和海外拓展奠定基础。”美联储成立后,美国货币市场流动性提高,利率的季节性波动幅度显著下降(图1); 投机行为也显著减少,金融恐慌的季节性特征也随之消失。仅从降低货币供给季节性波动而言,都应该认可美联储的绩效。用《联邦储备法案》的作者之一罗伯特·欧文的话来说,美联储的创立“提供一种方法,使周期性的、动摇美利坚合众国根基并造成巨大伤害的恐慌得以制止”。

图1:美联储成立后,美国商业票据利率的季节性波动显著下降

数据来源:美联储,东方证券财富研究中心

1914年11月16日,美联储正式开业。虽然开业较晚,但前期美联储理事会的组织协调工作稳定了市场信心。美国的银行没有停止取款,也没有银行因挤兑而歇业。

虽然这不足以阻止美国黄金外流,但至少预防了“后院起火”,节省了黄金储备。麦卡杜这位“救火队长”可集中精力应对外债和外汇市场的压力。美联储开业后,通过降低货币市场的利率和波动性,扮演贸易承兑汇票的“做市商”,推动银行在海外开设分支机构,切实推动了美元的国际化和纽约国际金融中心建设。

欠债还钱

外债问题困扰着美国政府,纽约市位于漩涡的中央。由于沉重的城市管理压力,纽约市常以预期税收为基础发行短期票据融资。为了追求低利率,票据常选择在伦敦或巴黎发行,分别以英镑或法郎标价和偿付。

一战前,纽约的债务余额(含内债与外债)高达11亿美元,期限从1个月到50年不等。战争时期,债权人更偏向于黄金偿付,而纽约市各银行的黄金储备仅为3.08亿美元。

1914年8月19日,纽约市审计长威廉•普伦德加斯特宣称,纽约市1915年1月之前到期的外债规模高达8,200万美元(1914年9月到期的就有1,215万美元)。纽约以外,芝加哥、波士顿等城市都有可观的外债敞口。经摸底汇总后发现,1914年年底需偿付的外资规模约为5亿美元。美国是否会按期偿付引发市场关注,美元汇率贬值压力再现。

为如期偿付外债,美联储从各联储分行筹集黄金补充纽约国库分库,还联合银行家们制定了黄金池计划,以稳定投资者信心。在财政部的支持下,摩根银行和库恩-雷波公司牵头成立的辛迪加承销了纽约市规模达1亿美元的城市票据,足以偿付英国和法国的债务。

一系列的救助计划提振了美元信用。9月4日,美元汇率开始止跌回升。11月9日,美国运送出了最后一批黄金,偿付了纽约市的外债,对于稳定美元汇率起到了非常积极的作用,为美联储正式开业和重启纽交所创造了条件。

一个新金融霸权的诞生

1914年7月底到11月中旬,为期四个月的“救火行动”改写了世界金融史。1915年,一个新的金融大国脱颖而出。

无论从货币黄金储备、金融市场深度还是金融中心建设方面进行比较,1914年7月之前的美国都远远落后于英国。美国的贸易商也不得不选用英镑作为报价和结算货币,在海外发行美元债需支付很高的风险溢价。

1915年初,种种迹象表明,美国已经成为国际金融领域有力的竞争者,甚至是阶段性的领跑者。西尔伯认为,1915-1917年美国参战的这两年里,美国的金融霸权可媲美1914年之前的英国,具体可表现为:美元开始成为了国际贸易媒介货币——在英国于1925年回归金本位前后,通过美国承兑市场来融资的贸易份额已经与英国不相上下;美元对英镑汇率贴水消失了(英镑汇率跌至黄金出口点以下);曾经在伦敦发行英镑债券的国家纷纷转向纽约发行美元债,纷纷将英镑储备换成美元储备……

笔者并不打算详细阐述,两次世界大战期间美国建立金融霸权的经过,及美国政府在其中扮演的角色,只希望通过一战爆发后这具有历史意义的四个月的故事,来揭示国家金融权力的底层逻辑——建立在金本位基础上的国家信用,内涵包括严格的财政纪律、铸币自由兑换和货币价值(物价、汇率、利率)的稳定。

货币价值的稳定是根本。金本位既是约束条件,也是平衡机制,其本质是铸币自由兑换和自由流动条件下的固定汇率制,借由“一价定律”和套利机制实现了与货币的商品价格和资金价格(或时间价格,即利率)的统一。正因为如此,即使中央银行长期缺席,经济也基本能照常运转。理论上,信用货币和浮动汇率制不改变货币价值的统一性。

由于汇率制度选择、资本账户管制或外汇市场干预等原因,理论价值与实际价格的背离是常态,尤其是在短期。所以,在信用货币时代,货币寻锚的问题更为复杂,需要设计新的机制去替代金本位的作用。

(作者邵宇为东方证券首席经济学家、总裁助理;陈达飞为东方证券财富研究中心总经理、博士后工作站主管)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司