- +1

棉花价格又创新高,但需求低迷仍将继续

虽然国内疫情还在蔓延,但这丝毫不影响一个我们几乎每天都能见到的物品:棉花,上演着疯狂的行情。

国内棉花的期货交易价即将突破22000元/吨的大关,国外更是有过之而无不及。从2021年4月初至今,纽约棉花期货价格已经实现了翻倍,而且不断刷新着近十年来的新高。

国内棉花价格(同花顺)

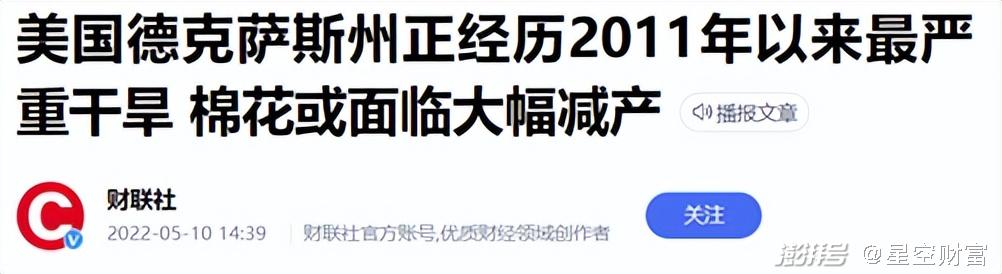

疯狂的棉花背后,必然有着诸多因素的影响,但占据主导的因素还是棉花的减产。以全球最大的棉花出口国美国为例,棉花主产区德克萨斯州(棉花产量约全国的一半)遭遇极端干旱天气,造成棉花减产严重。

德克萨斯州天气的变化多多少少影响了国际棉花市场的价格。

除此之外,第二大生产国印度也在掉链子的路上越走越远。这不,印度棉花协会刚公布了上个月的棉花供给数据,供应总量为722.7万吨,环比下降了2.71%。棉花价格大涨也造成了印度国内服装行业通货膨胀严重。

反观国内,国内棉花最大的特点就是需求持续低迷。庙堂也提出一季度纺织业产能利用率仅为78.2%(局部地区可能更低),低于上年同期0.1%。而从二季度开始,下游纺织业订单不足的现象开始变得尤为明显,这和国内疫情反复、物流运输不畅、消费者对服装需求的疲软(一季度服装、鞋帽、针纺织品类商品零售同比下降12.7%)有着直接的原因。

今天,笔者就带你走进棉花的世界,看看这疯狂的棉花还能“疯”多久。

一、新疆棉,中国造

如果你打开棉花的产业链,你就会发现产业链相对简单,即上游的棉花种植,中游的棉花制造(包括轧花、粗加工、精加工等等),下游线上和线下的消费场景。

不知道大家还是否记得去年的新疆棉事件,H&M一份“停用新疆棉花”及背后的抹黑,在网络上引起了轩然大波。

事实上,咱们国家是世界上第二大的棉花生产国和进口国,国内的棉花供需格局比较依赖于棉花的进口。而其中,新疆是国内最大的棉花产区(产量接近全国产量的90%),而且棉花的整体品质位于世界中等偏上的水平。

全球棉花产量分布情况

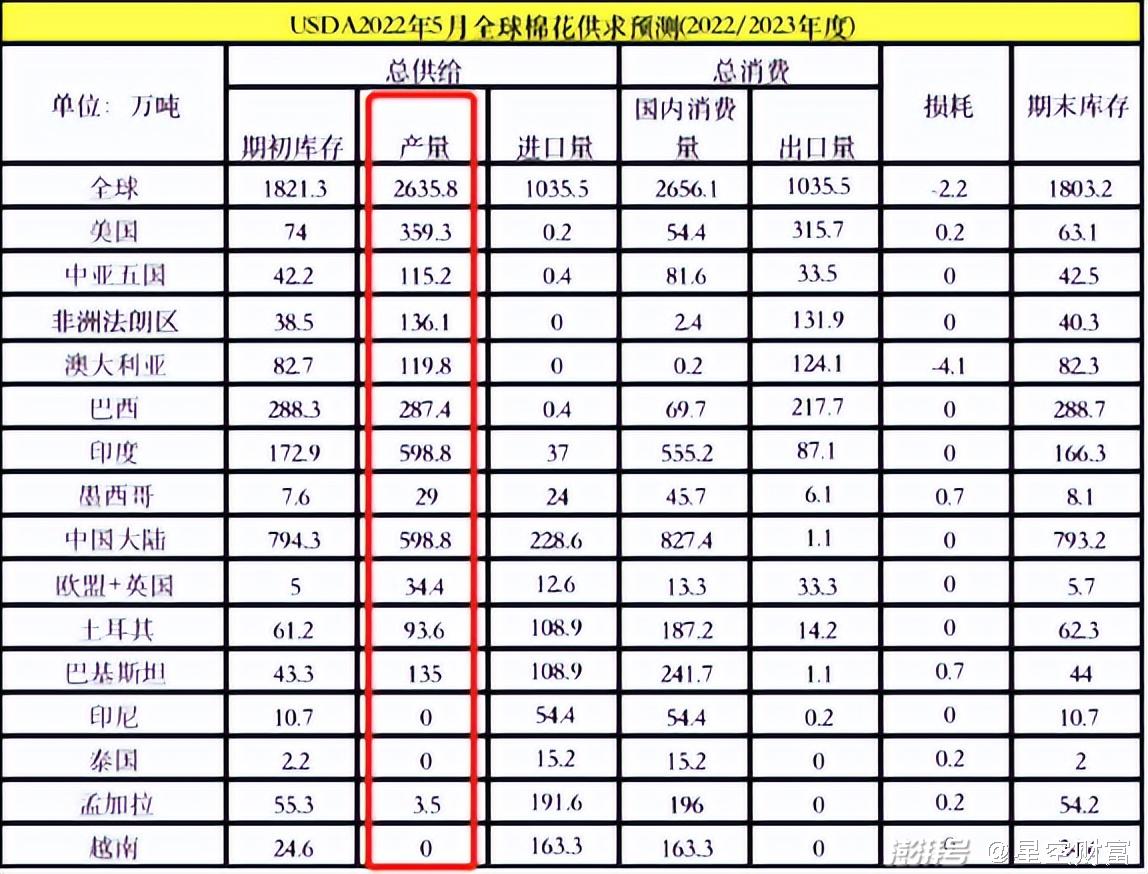

从国内棉花的供给端看,棉花价格的持续高涨,这有利于提高棉农植棉积极性。据庙堂给出的官方预测数据,今年棉花产量预计为574万吨,较上年度增0.2%。从供给侧看没有太多的变化。而且随着新疆棉花种植技术的提升和机械化进程的加速,也能够实现棉花的增产增收。

结合开篇讲到的美国和印度(第三和第一大棉花生产国)出现天灾人祸,美国农业部前两天给出的全球棉花产量来看,供应量较去年有略微下降的趋势。

二、难以走出困境

如果说供给端出现短缺是助推棉花价格的真凶,那么需求端的萎靡让全球棉花市场短时间内难以走出困境。

国际俄乌冲突、国内新冠疫情,导致全球经济复苏的进程依旧缓慢,市场对棉花消费恢复的预期持续减弱,很多国内的纺织玩家都是属于半停工的状态,订单稀少,利润倒挂,这就是棉花市场目前最真实的写照。

服装鞋帽、针纺织品类零售额持续走低

或许不幸中的万幸是,虽然国内外棉花价格的大涨,叠加石油涨价导致化纤价格处于高位,让服装行业的从业者们感到胆颤心惊,但从服装的终端售价来看,没有很明显的变化,说明成本的传导目前也很难传导至终端消费者。

毕竟,在居民收入增速低迷时,谁不想先用口袋中的100元去买米面油呢?服装?可以先放一放了。一季度实物商品网上零售额中,吃类消费增长了13.5%,穿类基本不变。

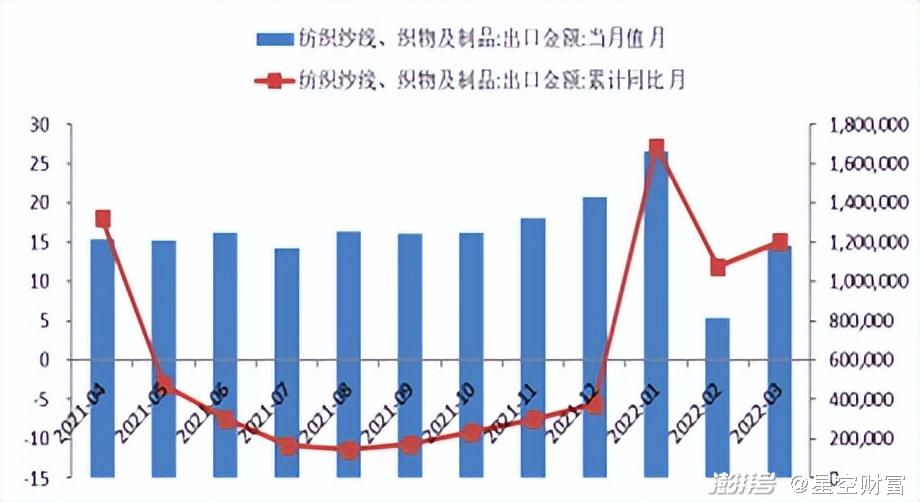

唯一值得庆幸的是,目前海外的需求让纺织玩家的状态不至于太惨。今年3月,纺织纱线、织物及制品出口118亿美元,同比增长22.24%,外需成为了国内玩家的一棵救命稻草。

纺织纱线、织物及制品出口额

三、展望后市,元芳你怎么看?

棉花在未来会持续保持高位吗?在笔者看来,目前国内棉花市场呈现高价与低销的尴尬局面,上游和下游出现一定程度的脱节,成本较难传导、纺织企业利润出现倒挂,而最终需求端的萎靡也会抑制棉价的进一步上行。

所以,短期内应该会呈现震荡走势。

而展望远期,虽然大宗商品依旧处于高位期,但随着美联储一次次加息和缩表,远期来看通胀有望被抑制。那时,当棉价回归理性时,也是整个行业重新步入正规的时候。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司