- +1

煦明经济笔记︱人民币汇率走势回顾与展望

笔者最近在做一些关于国际收入比较的研究,有件事情让人感觉多少有点“沮丧”——尽管2015年和2016年中国经济的实际增速有6.9%、6.7%,远高于美国的2.9%和1.5%;但是如果将人民币计价的GDP换算成美元计价GDP的话,过去两年中国经济规模的增长速度与美国差不多,也就是说中国经济相对于美国经济的大小几乎没有发生任何变化。原因在于,过去两年时间里,人民币兑美元汇率贬值了超过10%。好消息是,这种情况在今年将会发生根本性转变。

如果说在经济分析预测工作中时常会碰到一些令绝大多数观察者都意想不到的事件的话,那么2017年人民币汇率的大幅升值就是这样一个事件。去年12月,金融市场普遍地预期人民币对美元还会贬值,有些人甚至认为会贬值到超过7,甚至7.5。但事实上,今年1月人民币兑美元汇率转跌为升,2月到5月中旬期间大体稳定,5月下旬之后进入快速升值通道。

(一)人民币汇率走势逆转,超预期升值7.74%

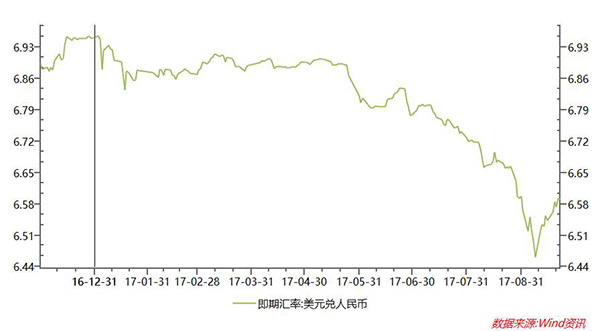

2017年5月下旬到9月上旬,人民币兑美元汇率整体呈快速升值走势。9月8日升至最高点时,人民币兑美元即期汇率曾达到1:6.46。这一汇价比今年5月上旬升值了6.81%,相比年初升值了7.74%(图1)。

我们有必要将人民币汇率的这一轮升值行情放在更大的背景下、用更长的时间尺度来观察分析(图2)。2005年7月人民币汇改之前,人民币对美元汇率长期固定在1:8.28。汇改之后人民币一路升值,到2008年金融危机爆发之际达到1:6.85上下。三年时间升值20.88%。2008年美国次贷危机爆发之后,为了应对金融危机的外部冲击,人民币汇率在2008年7月到2010年6月再次固定盯住美元,汇率稳定在1:6.83。2010年7月汇率形成机制重启浮动之后,再次呈现单边升值态势,由1:6.83升值到2014年1月的1:6.04。6.04是这一轮人民币汇率升值的最高点,相较于应对金融危机期间的6.83升值了13.08%,相对于2005年7月汇改之前升值了37.09%。

2014年是人民币汇率走向双向浮动的“元年”。这一年,人民币兑美元汇率走出了一个巨大的“N形”:人民币从1月中旬到4月底持续贬值,由1美元兑人民币6.04元一路贬值到6.26元;随后从6月份进入升值区间并持续到10月末,回调至6.11元;紧接着从11月初开始又进入了快速贬值通道,年末最高点达到6.23元。人民币兑美元先贬值,后升值,再贬值;波峰波谷差高达1481个基点。政策方面,2014年3月15日,中国人民银行宣布自3月17日起人民币兑美元交易价浮动幅度由1%扩大至2%。不过从趋势上而言,人民币的贬值周期已经开启。2015年“8·11”汇改之后,人民币加速贬值,到2017年1月3日对美元汇率跌至最低点6.96。6.96相对于“8·11”汇改之前的6.21贬值了10.78%,相对于2014年1月人民币兑美元汇率的最高点贬值了13.22%。

直到2016年底,外汇市场仍然弥漫着对人民币汇率继续贬值的悲观预期。但从2017年1月人民币兑美元汇率转跌为升,2月到5月中旬期间大体稳定,5月下旬之后进入快速升值通道。1:6.46的人民币兑美元汇率已高出应对金融危机期间1:6.83的汇价5.73%;相对于本轮人民币贬值的最低1:6.96(2017年1月3日),升值了7.74%;但相对于2015年“8.11”汇改之前和2014年1月的最高:1:6.04,仍分别贬值3.87%和6.50%。

图1 2017年人民币兑美元即期汇率走势(2016.12-2017.9) 数据来源:Wind数据库

图2 人民币兑美元即期汇率长期走势(2005.1-2017.9) 数据来源:Wind数据库

相对于兑美元汇率而言,人民币对一篮子汇率指数的变动幅度相对较小(图2)。2017年年初,CFETS人民币汇率指数为95.25。1月到5月份呈贬值趋势,6月到8月转为升值。不过升贬值幅度都仅为3%,远小于对美元单边汇率的波动幅度。截至9月底,CFETS人民币汇率指数为94.54,下降了0.75%。参考BIS货币篮子的人民币汇率指数与参考SDR货币篮子的人民币汇率指数变动情况与CFETS人民币汇率指数基本相似。

在人民币兑美元汇率大幅升值的情况下,人民币一篮子汇率指数却变动不大,原因在于人民币兑欧元、英镑等其他多种非美元货币出现了贬值。分币种来看,2017年年初至9月底,人民币除了兑美元、港元、土耳其里拉、阿联酋迪拉姆、沙特里亚尔、美元等少数币种升值外,兑其余大部分货币是贬值的(图4)。人民币兑欧元汇率贬值了7.5%,人民币兑英镑汇率贬值了4.17%,人民币兑墨西哥比索汇率贬值了8.22%,人民币兑日元和兑韩元分别贬值了0.29%和0.69%。

人民币对多种非美元货币的汇率之所以贬值,原因在于,欧元、英镑、墨西哥比索等货币2017年年初以来兑美元也出现了大幅升值,而且升值幅度超过了人民币兑美元汇率的升值幅度。其中,特别值得关注的是欧元。欧元兑美元汇率的上涨是今年国际外汇市场上最显著的行情之一。今年年初以来,欧元兑美元汇率呈持续升值态势,由年初的1.05:1一路上涨到9月8日最高点1.2:1,升值幅度高达14.29%(图5)。

(二) 美元指数持续下跌,跌幅超过10%

美元汇率指数今年以来持续下跌。国际金融市场惯常于用“ICE美元指数”来指代美元汇率整体的变动情况。该指数由年初的103跌至9月8日最低点91.3,跌幅超过11%(图6)。

ICE美元指数最初由纽约棉花交易所 (NYCE)发布。后来经过多次机构合并,纽约棉花交易所在2006年9月之后成为美国洲际交易所(Intercontinental Exchange,简称“ICE”)的一个下属部门,因而该美元指数现在通常被简称为“ICE美元指数”。ICE美元指数货币篮子的币种构成根据1973年时美国与其他国家之间的贸易情况挑选,最初由美元兑德国马克、日元、英镑、加拿大元、法国法郎、意大利里拉、瑞典克朗、瑞士法郎等10种货币的汇率加权平均而成。1999年,欧元区实行货币制度改革。欧元推出之后,10种货币减少为6种:欧元、日元、英镑、加拿大元、瑞典克朗、瑞士法郎。这六种货币的权重从大到小分别为:欧元57.6%、日元13.6%、英镑11.9%、加拿大元9.1%、瑞典克朗4.2%、瑞士法郎3.6%(图7)。ICE美元指数根据几何平均法加权计算。以1973年3月作为基期,基期值为100。

ICE美元指数的一个重要特点是,六种货币的权重固定不变。二十世纪七十年代之后,尽管世界经济格局发生了巨大变化,美国对外贸易结构也发生了深刻转型;但是ICE美元指数仍然始终维持着最初的币种篮子与权重设定。一方面,ICE美元指数已经成为全球金融市场投资者最关注的核心指标之一,其变动情况会直接影响各类资产价格;另一方面,该指标仍然基于四十多年前的国际经贸背景,难以反映世界经济格局和美国对外贸易结构的动态演进。因而,笔者常将其戏称为“阑尾炎美元指数”。

欧元在ICE美元指数篮子中的权重高达57.8%,超过一半。2017年初到9月8日,欧元对美元汇率升值幅度达到14.29%,仅这一因素就会导致ICE美元指数下降超过8个百分点。换句话说,欧元对美元汇率升值贡献了今年以来ICE美元指数下跌的70%以上。

美元汇率之所以大幅下跌,一个重要原因在于市场对于“特朗普新政”的乐观预期在不断下调。2016年5月份之后,在美国经济复苏的带动下,美元汇率开始进入升值通道。11月9日,特朗普在总统竞选中获胜之后,美元指数开始以更快的速度上升。特朗普新政府高举“美国优先”(America First)的大旗,大力鼓吹“雇美国人、买美国货”,推出了包括减税、扩大基建、贸易保护主义、鼓励制造业回归美国本土等一系列政策计划。这些经济刺激计划催生了金融市场对美国经济前景的乐观预期,美元指数从特朗普当选时(11月9日)的98.7快速走强到2016年底的103,在不到两个月的时间里,上升4.4%。

但从后来的情况看,特朗普新政落地并不顺利,远远滞后于且低于预期。特朗普正式上任之后,其医疗保险改革法案、税改计划、基建计划都先后受到了不同利益集团的反对,阻力重重。直到目前为止,均尚未有显著进展。特朗普总统本人也因“通俄”、泄密等事件一度面临弹劾风波。市场对特朗普新政的乐观预期也开始连续下调。

而在大西洋边,欧洲今年是“大选年”。法国、德国、荷兰等国家均要举行换届选举。去年特朗普在美国大选中意外击败希拉里当选总统之后,曾有普遍的担心认为类似的“黑天鹅”事件今年会在欧洲重演。但实际情况并非如此,虽然勒庞等极端候选人在欧洲的选举中获得了比以往多的关注,但最后并未赢得选举。马克龙在法国当选,默克尔在德国大选中获得连任,这些都是较为温和的、支持欧洲一体化的政治家。政治上并未爆发“黑天鹅”事件为今年以来欧元汇率走强奠定了基础色调。

与此同时,欧元区经济超乎预期地复苏更为欧元升值提供了动力。2016年第三季度以来,欧元区经济开始明显复苏(图8)。制造业PMI指数在荣枯线之上一路上扬,连创欧债危机之后的新高点。2017年9月,欧元区制造业PMI指数再次升至58.2,接近历史上最景气的水平。

(三)人民币兑美元汇率中间价形成机制引入“逆周期因子”

除了美元本身走弱之外,促成今年以来人民币对美元汇率升值的还有如下两方面因素:一是中国经济的超预期景气,包括实际GDP增速的超预期、对外出口的反弹、以及“供给侧结构性改革”和需求侧扩张共同导致的工业品价格上涨和企业利润增加;二是人民币汇率形成机制的调整。关于前者,主报告中已有详细论述,兹不赘述;这里仅对后者加以分析。

2017年5月26日,外汇市场自律机制秘书处宣布在人民币对美元汇率中间价报价模型中引入“逆周期因子”。根据公告,实际上早在5月26日之前一段时间,逆周期因子就已经在中间价报价中有所反映。这是继2015年“8.11汇改”和2015年12月11日引入对一篮子货币汇率稳定机制之后,人民币兑美元汇率中间价的又一次重大调整。“8.11汇改”时,中间价形成机制强调报价要参考前日收盘汇率,以反映市场供求变化。2015年12月11日CFETS人民币汇率指数发布之后,中间价形成机制开始同时参考前日收盘价和人民币兑一篮子货币汇率稳定。这次引入逆周期因子之后,人民币对美元汇率中间价报价机制由“收盘价 + 一篮子货币汇率变化”转向为“收盘价 + 一篮子货币汇率变化 + 逆周期因子”。

引入逆周期因子的背景是:2017年3月中旬到5月上旬,在美元指数大幅走弱、中国主要经济指标总体向好、出口同比增速加快的情况下,人民币对美元汇率却呈基本保持不变,部分时段甚至呈持续小幅贬值态势(图9)。外汇市场自律机制汇率工作组认为:这是由于“收盘价+ 一篮子货币汇率变化”的中间价形成机制存在顺周期性,在非理性预期的惯性作用下会放大单边市场预期,导致汇率超调。换句话说,“8.11汇改”以来人民币兑美元汇率的持续贬值行情使得市场情绪中的贬值预期自我强化;美元指数大幅走弱之后,尽管对一篮子汇率稳定要求人民币兑美元升值,但由于存在前期强化的贬值预期,两者综合起来导致人民币兑美元汇率变东部大,甚至小幅贬值。

纳入逆周期因子的目的就是为了“适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的羊群效应”。从事后效果来看,逆周期因子的引入的确起到了对冲市场情绪顺周期波动的效果,人民币汇率兑美元的这一轮快速升值正是在中间价报价机制引入逆周期因子之后开始的,前期累计的人民币兑美元升值压力得以释放。

(四)人民币兑美元汇率本轮升值周期或已告一段落

我们认为,本轮人民币兑美元汇率的升值周期已经告一段落,四季度继续大幅升值的空间有限。事实上,9月中旬以来人民币兑美元汇率转升为贬,已经由9月8日的最低点1:6.46贬值到月底的1:6.64,贬值幅度达到2.7%。展望四季度,人民币对美元汇率大概率将呈现双向波动、小幅走弱的态势。整体而言,经过2015年和2016年超过10%的贬值之后,人民币兑美元汇率的贬值压力已经基本释放。这也为进一步推进人民币汇率形成机制市场化改革提供了宝贵的时间窗口。

我们预计美元指数在未来一段时间会转为走强。做出这一判断的原因主要在于以下两点:一是对欧元区经济前景的担忧,欧元区经济景气度很可能在今年四季度或者明年一季度触碰高点,然后开始回落。由于欧元在美元指数篮子中占比超过一半,一旦欧元兑美元汇率开始转升为跌,那么势必会对美元指数产生较大的向上推力。二是美联储货币政策正常化进程可能引发美元流动性收缩。

美联储货币政策正常化肇始于2014年。当时,时任美联储主席伯南克对外界公开发表演讲,将货币政策正常化纳入了远期前瞻性指引。简单而言,美联储货币政策正常化包括两个方面:

一方面是“加息”,将联邦基金利率目标区间上移至远离零利率下限。美联储已分别于2015年底和2016年底各加息一次,2017年3月份和6月份又进行了两次加息。根据美联储9月份议息会议公告,美联储官员对未来联邦基金利率的走势预期为:今年年底前还会加息一次,2018年加息3次,2019年加息2次,2020年加息1次。换言之,美联储的官方预期显示,2020年之前还将有7次,即1.75个百分点的加息。届时,联邦基金利率目标区间将位于2.75%-3%之间。

另一方面是“缩表”,即缩减美联储资产负债表的总规模。缩表会影响国债和MBS市场的供给需求关系,收缩美元流动性,对市场利率形成向上压力。美联储9月议息会议宣布从10月份开始启动缩减资产负债表规模。我们根据Davig and Smith(2007)的方法对美联储缩表的“类加息效应”进行了测算。测算结果显示,在其他条件不变的情况下,美联储从10月份开始按照之前议息会议公告的缩表行为到2017年末将相当于加息4.2bp,到2018年年末相当于加息17.3bp,到2019年末相当于加息33.3bp。美联储“加息”和“缩表”在未来三年时间里将对全球美元流动性形成持续性影响,需要保持密切关注和跟踪分析。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司