- +1

政府补贴锐减、毛利率下滑,熊猫乳品“难熬”的日子还有多长?

原创 每日财报 每财网

熊猫乳品的低净利润阶段还会持续。

文/每日财报 吕明侠

近一年左右时间以来,“涨价”似乎已成为多个行业的主题词,熊猫乳品、千味央厨、三全食品、海天味业、加加食品等多家A股上市公司发布涨价公告。同时,奶粉、包装物和辅料等原材料同比也出现不同程度地上涨。

与“硬通货”属性的产品不同,非必需产品的涨价并不一定能够带来业绩增长,反而更多会是带来“业绩打压”的作用,比如熊猫乳品(300898.SZ)的业绩表现就是典例。

2022年第一季度财报显示,“炼乳第一股”熊猫乳品集团股份有限公司(下称“熊猫乳品”)主要财务指标表现不佳,营业收入同比下滑1.76%至1.93亿元,归母净利润同比下滑19.21%至1176.26万元,扣非净利仅为919.09万元,同比降幅为31.74%。

同时,公司经营活动产生的现金净流出0.57亿元,同比降幅深达236.06%。按季度来看,该公司净利润已连续三个季度负增长。值得注意的是,除政府补贴减少之外,主营产品毛利率下降是熊猫乳品利润下滑的关键因素。

在此情况下,熊猫乳品将目光瞄向C端奶酪业务,但中国奶酪市场充斥着妙可蓝多、百吉福、卡夫等知名品牌,其想要开辟新“增长点”,恐怕并不容易。

01

提价不增利

就去年的业绩而言,虽没有今年一季度的夸张,但也是差不多的基调。2021年,熊猫乳品实现营收规模突破8亿元,净利润却出现负增长。公司录得营业收入8.57亿元,同比增长25.21%;归母净利润0.77亿元,同比下滑5.11%。

需要指出的是,2021年公司计入当期损益的补贴为324.40万元,占净利润的比重为3.99%,与2020年相比减少超2000万元。进一步我们发现,其实政府补贴长时间内都是熊猫乳品利润增长的重要支撑。像2019年、2020年,相关政府补贴就为553.23万元、2391.16万元,约占净利润的8.18%、28.74%。

对于熊猫乳品去年归母净利润的下降,除了政府补贴减少之外,核心产品毛利率下滑也是关键原因。去年财报显示,熊猫乳品营收占比最大的浓缩乳制品毛利率为31.07%,同比下滑3.58%。根据历年财报、招股书,2017年至2020年,熊猫乳品的浓缩乳制品毛利率为40.54%、40.0%、36.04%、34.65%。也就是说,此业务毛利率已连续下滑四年,且相比2017年,毛利率已减逾9个百分点。

此外,去年乳品贸易的毛利率虽较2020年微增0.89%至7.21%,但与2018年、2019年相比,也有三、四个百分点的落差。据Wind数据显示,2021年熊猫乳品销售毛利率为23.45%,较上年减少1.27个百分点,仍延续自2019年以来的降势。

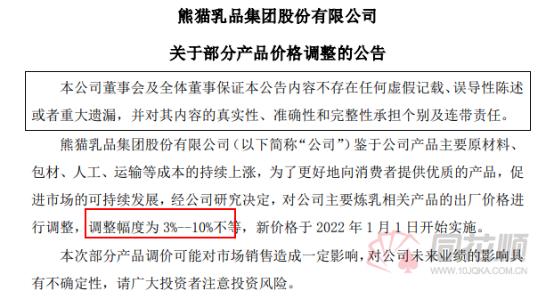

事实上,2021年底,该公司曾发布调价公告称,鉴于主要原材料、包材、人工和运输等成本持续上涨,公司对主要炼乳相关产品出厂价进行调整,调整幅度为3%—10%不等,新价格于2022年1月1日实施。也就是说,今年一季度的净利润大降是建立在“提价”的基础上的。

(图源:同花顺)

而2021年,熊猫乳品营业成本6.6亿,同比增长27.3%,高于营业收入25.2%的增速,亦或是原材料价格上涨幅度超过产品价格的上涨幅度。

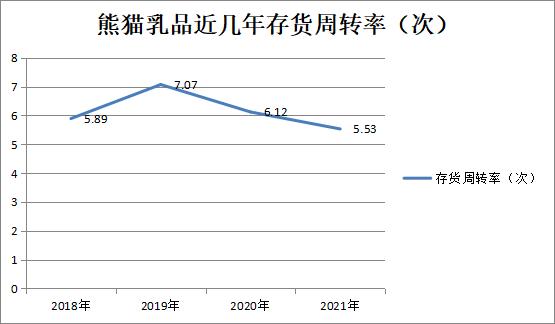

另外,《每日财报》还发现熊猫乳品所面临的一个风险,即产销关系和存货风险。财报显示公司的存货周转率从2019年的7.07次下降至2021年的5.53次,存货风险明显在加剧。

(制图:每日财报)

与此同时,浓缩乳制品的产销率从2019年100.1%下降至2021年的99.5%。浓缩乳制品的库存量越来越多,而且产销率还有下滑的趋势。

02

营收结构单一

公开资料显示,熊猫乳品创建于1996年,公司主要产品有熊猫牌炼乳、奶酪、奶油、奶浆、可宝牌甜奶酱、南沙牌椰子饮料、椰达牌椰浆等系列产品。作为“A股炼乳第一股”,2020年10月16日熊猫乳品在深交所挂牌上市当天受到资本的热捧,当日涨幅476.53%,收盘报于每股62.15元,总市值77.07亿元。

熊猫乳品从上市之初,被讨论最多的就是它的产品单一问题。据悉,熊猫乳品的主营收入来源包括炼乳、奶酪和奶油在内的浓缩乳制品,每年约贡献6成以上收入。从营收构成来看,2021年熊猫乳品浓缩乳制品、乳品贸易和其他产品营收分别为5.42亿元、2.54亿元和0.61亿元,占营收比重分别为63.2%、29.7%和7.1%。

此外值得注意的是,该公司收入大头浓缩乳制品的销售模式包括经销、直销。后者是销售收入的重要增量来源,客户包括香飘飘、元气森林、和路雪、益禾堂等。但进入2021年,浓缩乳制品直销金额不足1亿元,重新回到2018年、2019年销售水平。

二级市场方面,近期公司的股价在21元左右震荡,较上市时下跌了近七成。公司市值也从当时的70亿左右,缩水到如今的26亿元上下。

基于以上很容易发现,熊猫乳品较为依赖单一品类,而恰好近年此品类又面临“涨价不涨利润”的尴尬局面,所以对公司而言很有必要开辟“新思路”。

03

“新增长曲线”难起飞

《每日财报》关注到,为了打造“第二增长曲线”的奶酪产品,摆脱对炼乳的依赖,熊猫乳品持续发力奶酪业务。

就行业环境而言,在当下乳制品消费升级背景下,我国液态奶、酸奶已经是成熟市场,竞争相对饱和,所以奶酪赛道正如日东升,头部乳企已重仓进场押注。

市场方面,据欧睿数据,2020年国内奶酪市场销量5.87万吨,同比增长23.9%;销售金额88.4亿元,同比增长22.7%。自2010年起,奶酪销量年平均增长率在20%左右,根据 Euromonitor 预测,未来5年中国奶酪市场年复合增长率在25%左右。

可值得注意的是,中国奶酪市场集中度较高,2019年CR5(业务规模前五名公司所占市场份额)为57%,2020年增至61%。具体到企业来看,当下我国奶酪市场已经初步形成以妙可蓝多和百吉福为首的“二超多强”的竞争局面,自2018年以来,随着妙可蓝多的快速成长,已逐步实现对百吉福的超越,2021年,妙可蓝多市场份额首超百吉福,两者市场份额分别为27.7%和24.4%,共计52.1%。

虽然,熊猫乳品的奶酪业务早在2018年就已布局,且上市募集资金用途中,也涉及奶酪产能扩充,但目前市场份额尚不足1%。2018年、2019年,熊猫乳品的奶酪销量为200.88吨、1099.63吨,销售收入为585.59万元和2268.17万元。

《每日财报》发现,从我国近期几次消费品提价潮来看,因原材料成本上涨的大众消费品提价一般会经历提价期、过渡期、拐点期三个阶段。第一阶段一般表现为短期估值提升,低估值公司有望反弹;第二阶段对公司业绩预期不能过高,股价偏向持平;第三阶段利润释放,这时股价会随着业绩直接关联。

具体到企业,产品提价较原材料成本上涨一般有1-2个季度的滞后,提价效应大约会在1年左右的时间体现。所以初步可以预估,熊猫乳品的低净利润阶段还会保持一段时间,而至于奶酪业务想“起飞”估计可能性不会很大,这毕竟是现实因素决定的。

声明:本文基于已经公开的资料或者受访人提供的信息撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

联系电话:010-64607577 / 15650787695

原标题:《政府补贴锐减、毛利率下滑,熊猫乳品“难熬”的日子还有多长?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司