- +1

445亿“大失血”,股神要溜了?

原创 十字路口 东方财富网

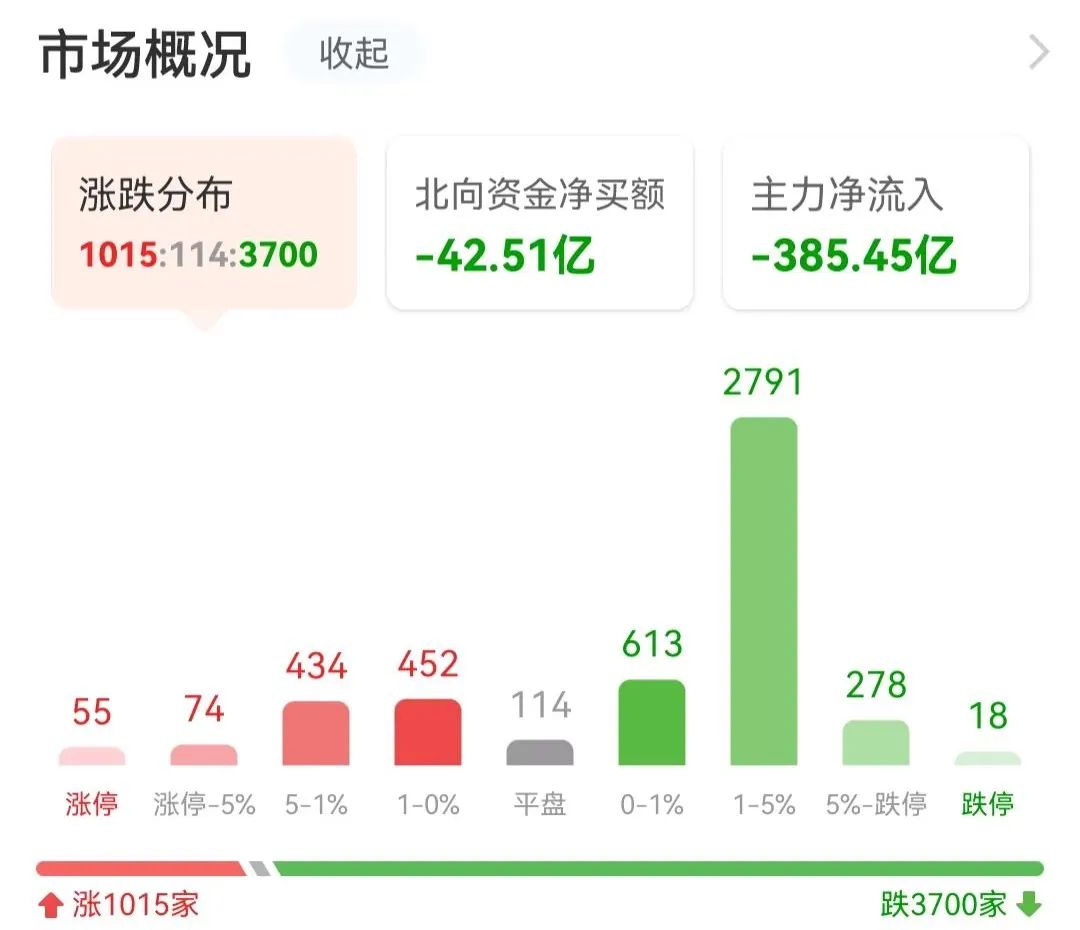

7月12日三大指数延续调整,创业板跌超2%,沪指失守3300点,3700股下跌,两市成交额9768亿,较上个交易日缩量319亿。

01

赛道股“拥挤”

风格是否切换

在连续逼空式上涨后,赛道股开始调整,部分资金重回地产、基建等稳增长板块,这其实也很正常,涨多了要跌,跌多了也要涨。

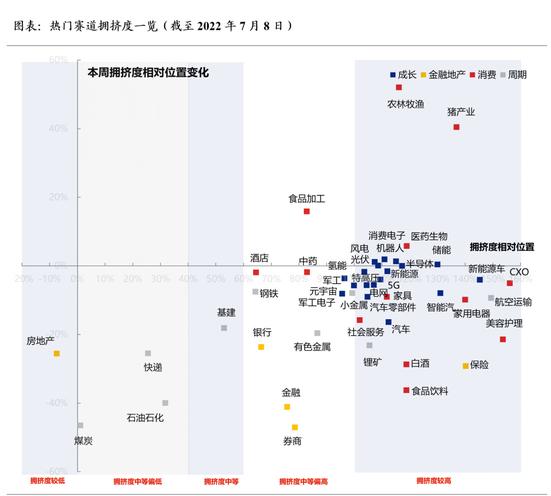

兴业证券策略最新研报显示,从拥挤度看,截至7月8日,经历5月以来的大幅上涨,热门赛道拥挤度多已显著回升,当前成长和消费拥挤度多处于较高水平,而部分周期与金融地产板块拥挤度相对较低。

有分析认为,短期市场的风格有所变化,价值占优,成长迎调整,一方面和经济复苏以及企业盈利见底回升预期有直接关系,另一方面也是存量资金博弈下,成长股连续上行后遭遇阶段估值压力有一定的关系,但价值股在此处的延续性究竟如何,有待进一步观察。

中信证券则指出,市场行情步入关键时间窗口,今年中报季是近年来宏观经济数据最弱并且上市公司业绩分化最大的时期,三因素共同导致短期市场波动加大;同时经济仍处于快速恢复的过程中,月度级别的估值修复行情基调仍未变化;结构因素占主导,中报持续高景气和出现拐点的行业是最重要的配置线索。

02

“比王”大失血

7月12日新能源车龙头股之一、总市值接近9000亿的“比王”比亚迪盘中一度大跌超7%,截至收盘跌近5%,总市值蒸发445亿元。

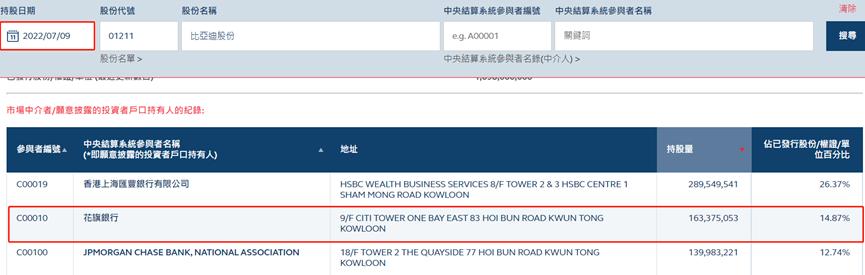

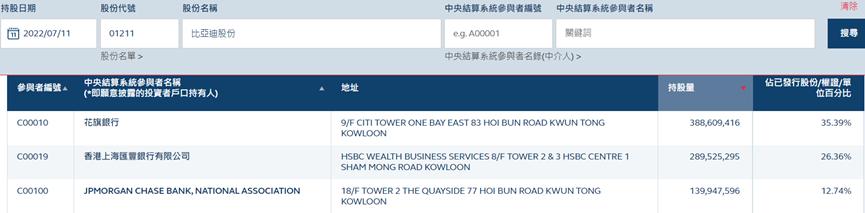

据财联社,港交所最新数据显示,7月9日,花旗银行持有比亚迪股份1.63亿股,7月11日,花旗银行持仓增加至3.88亿股,这一期间异常增加约2.25亿股。

对于比亚迪股份多达2.25亿股转至花旗银行,有市场观点猜测此举或是巴菲特减仓比亚迪的信号。

但比亚迪回应称,“我们现在看到的数据是,巴菲特持股目前没有变动。它的持股比例非常大,如果涉及到股份变动,一定会披露。”公司目前经营一切正常,各项业务都在有序开展,新能源汽车销量持续创下历史新高。

根据比亚迪最新披露的股东信息,截至今年3月31日,伯克希尔100%控股的WESTERN CAPITAL GROUP LLC(西部资本集团有限公司)仍然为比亚迪第四大股东,持股数为2.25亿股,持股比例为7.73%。

03

机构解读:或是“误会一场”

不过有机构对此做出了解读,认为这可能是“一场误会”。

据中国基金报, 东北证券汽车团队对此发表观点称,由于伯克希尔哈撒韦总计持股2.25亿股,所以自然会有人猜测或许是巴菲特在清仓比亚迪。但其实这是误读,真实原因是港交所规则变化,实体股票变成电子股票,而电子股票需要通过花旗、摩根士丹利等等券商通道,这些券商都有一个CCASS(中央结算系统)账户。

东北证券认为,根据公司跟伯克希尔哈撒韦的交流,目前还没有减持或减持计划,而且如果真要减持自然也要公告,并没有公告也验证了并非减持。

根据香港法规,持股5%以上的上市公司大股东,在其持股权益增减持达到一定标准时,需在3个交易日内申报。

而此次比亚迪并未对增减持进行披露,或许是相关手续未走完,又或是巴菲特在花旗银行中有席位,持股变动只不过是“左手倒右手”。

东北证券并表示,其实此前巴菲特持有比亚迪的股份名字也有变更,2021年之前,口径为中美能源控股公司,2021年年报口径改为WESTERNCAPITAL。

04

上半年登顶全球

公开资料显示,巴菲特与比亚迪结缘是在2008年,当年9月29日,巴菲特旗下的伯克希尔以每股8港元的价格,认购了比亚迪2.25亿股港股,耗资2.3亿美元(约18亿港元)。今年比亚迪市值首次破万亿元,巴菲特这笔长达14年投资的也爆赚38倍。

今年上半年比亚迪新能源汽车销量超越特斯拉,成为全球新能源汽车销量冠军。

2022年6月产销快报显示,比亚迪2022年上半年新能源汽车销量64.14万辆,同比增长315%。而特斯拉2022年上半年全球交付量56.4万辆,较2021年上半年的38.62万辆同比增长46%。也就是说,比亚迪今年上半年以近8万辆的销量优势领先特斯拉。

动力电池业务方面,行业最新数据显示,今年上半年我国动力电池累计装车量110.1GWh,同比增长109%。其中比亚迪装车量23.78GWh,市占率21.59%,市占率同比增长了7%。

而此前比亚迪董事长王传福也在股东大会上透露,比亚迪积压在手的订单超过50万辆。可见下半年,比亚迪仍有希望保持销量领先的优势。

05

高端车即将发布

不过比亚迪与特斯拉比,也有不可避免的弱势,那就是利润率。2021年特斯拉和比亚迪营收(人民币)分别是3600.67亿与2161.42亿元,利润分别为369.21亿和30.45亿。

到了2022年一季度,两者营收分别为1255.35亿与668.25亿,但特斯拉利润高达221.97亿,比亚迪利润仅为8.08亿。

有分析指出,两者的利润差距关键在于对高端市场的争夺上的“一边倒”,有汽车业人士表示,在汽车消费日渐成熟的当下,车企走低端路线可以活下去,但却难以一直凭借低端产品赚钱。凭借高端产品,处于头部的车企能获得较高的溢价空间,从而获得更高的毛利率。

不过比亚迪也在冲击高端车型,据汽车媒体报道,比亚迪高端品牌有望 8 月发布,新品牌或定名“星际”,旗下首款车型将是一款类似奔驰 G 级,采用非承载式车身的高端越野 SUV,2023 年上半年上市,预计这款高端品牌车型定在 50-80 万元之间。

而在利润方面,机构预计随着销量规模扩大,比亚迪也不再是“只赚吆喝不赚钱了”。从机构一致预期看,比亚迪今年预计净利润扩大至78亿元,较去年增长156%。

06

网友:换我是老巴也跑

而对于比亚迪未来走势,40多万户比亚迪股东是怎么看的呢?综合来看,股民之间有不同看法。

有网友表示,我要是老巴我也跑了,从8元一路拿到300元,整条鱼身子都吃到了,剩下的鱼头和鱼尾你们自己抢去吧。

也有网友表示,怕啥,昨天北向自己还在买入,就是吓走不坚定的筹码的。

更有网友脑洞大开,认为未来比亚迪股价要上1000。

07

机构也并非一边倒看好

对于比亚迪前景,机构倒也并非一边倒的看好。中信证券分析称,比亚迪总市值突破万亿,考虑公司未来电池、半导体电动化供应链价值,采用分部估值法,参照可比公司平均估值,分别给予2023年比亚迪造车、动力电池、控股比亚迪电子+半导9500、3300、1000亿元估值,预计总体估值空间有望达1.4万亿,对应A/H股目标价481.1元/562.6港元,维持比亚迪(A+H股)“买入”评级,继续重点推荐。

高盛在7月初发布研究报告称,维持比亚迪股份“买入”评级,列入确信买入名单,目标价由303港元上调33.7%至405港元。公司市值超越1万亿元人民币,成为世界上最有价值的汽车生产商之一,并相信公司正处于爬升阶段,受到新能源汽车及电池总潜在市场增长。

不过也有不同观点,广发香港7月7日的一篇名为《高处不胜寒》研报向市场提醒比亚迪面临的风险,研报称,比亚迪目前处于长期技术投入后的收获期,在国内新能源车产业链中居重要地位。然而,比亚迪仍然面临发展障碍,而且目前市场估值极为乐观,可能蕴含了较大风险。

广发香港直言,目前比亚迪股价估值处于高估阶段。预计2022-2024年比亚迪 EPS将分别为3.14元、5.06元、6.29元。估值方面,虽然考虑到市场对比亚迪的估值已切换为净现金倍数,但比亚迪目前较高的估值水平安全边际匮乏,建议投资者谨慎行事。

仅供投资者参考,不构成投资建议

原标题:《突发!445亿“大失血”,股神要溜了?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司