- +1

建行入场,大行系消费金融能否重返第一梯队

导言

中银、中邮两家大行系消费金融公司,一直是行业第一梯队的有力竞逐者,中银在2017年还曾以13.75亿元的净利润夺冠。

但在2022年,中银、中邮与第一梯队的差距却进一步拉大。拥有强资源禀赋的大行系消金,还欠缺了什么?

出品 | 厚雪研究

作者 | 于百程

等待了近八年之后,第三家国有大行系消费金融公司终于有备而来。

6月5日,北京银保监局发文,建设银行持股83%的建信消费金融公司正式获准开业。

头顶国有大行的光环,高达72亿元的注册资本,使得建信消金一出生就成为31家消费金融公司中注册资本的第三名,仅次于蚂蚁消费金融(185亿元)和招联消费金融(100亿元)。

建信消金也是自2021年后第一家获批新设立的消费金融公司,对行业来说意义非凡。种种优势因素集合于一身,让业界对这家大行系消金公司的发展充满期待,甚至已经预订了行业第一梯队的位置。

不过,在竞争非常充分、马太效应愈加明显的消费金融行业,挤入第一梯队已异常艰难。特别是在疫情以来,招联消金、兴业消金和马上消费三家逐渐坐稳了第一梯队(蚂蚁消金在增资后业务也将加速,半只脚已踏入第一梯队),甚至与追赶者们正拉开距离。

大行系消金一直是第一梯队的有力竞逐者。但目前看,大行系消金尚未能如其母行在银行业的地位那样优势凸显。

除了刚成立的建信消金,另外两家大行系消费金融公司,其一是成立于2010年,中国银行旗下的中银消费金融,其二是成立于2015年,邮储银行旗下的中邮消费金融。

中银、中邮一直居于行业前列,中银消金在2017年甚至摘得净利润头名,但2022年两家大行系消金却利润大降,显现疲态,与第一梯队的差距拉大。

01

消金三大梯队格局基本形成

消费金融公司是银保监会批准的,专业开展消费金融业务的非银行金融机构,也是近些年零售金融业务数字化创新的引领者之一。

在2022年底,消费金融公司总资产规模为8844.41亿元,同比增长17.46%,自2016年以来的复合增长率甚至高达30%,虽然增幅逐渐放缓,但仍处于较高速增长之中。

另一方面,宏观经济减速、监管不断规范、利率下降、内外部竞争者增多等因素,使得近几年消费金融业务充满了挑战。加之不少公司开业时间还不足5年,至今消费金融公司的业务模式和业绩稳定性整体上还不足。

不过,也正是在这种竞争充分的环境下,行业马太效应愈加明显,一些消金公司逐步构建优势,站上了行业顶端。

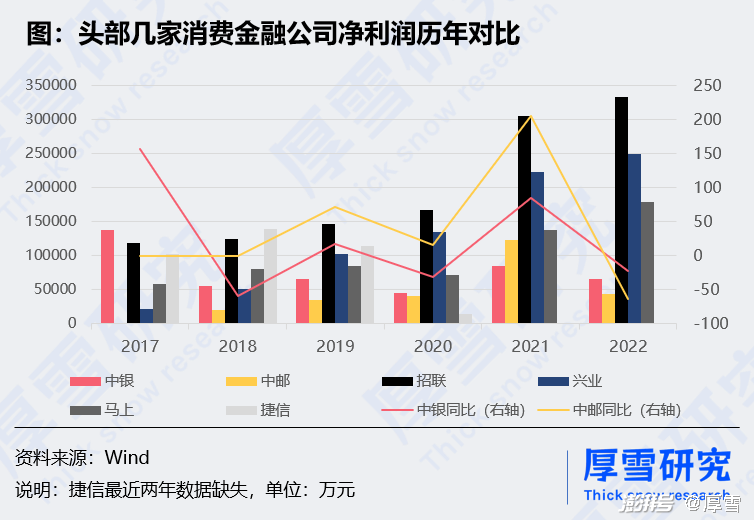

在2022年,消费金融公司的净利润数据披露比较充分,除了捷信之外,其他29家均已披露,共实现净利润约134.65亿元。

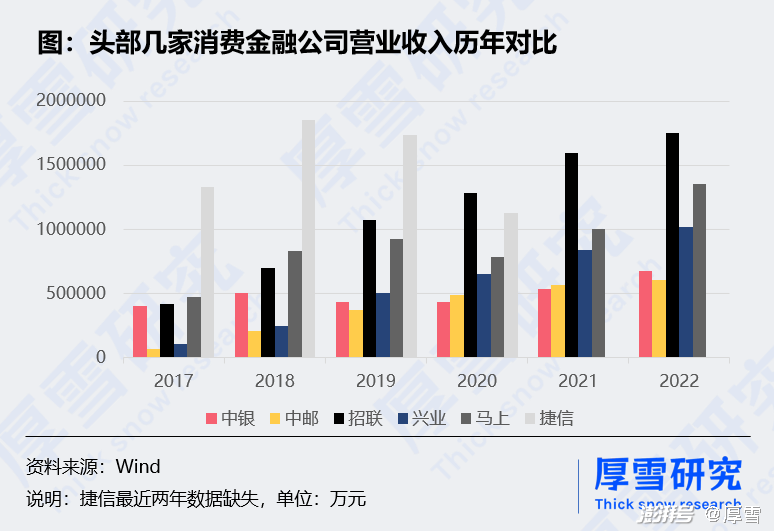

其中,招联消金、兴业消金和马上消费三家净利润超过了10亿元,分别为33.29亿元、24.93亿元和17.88亿元,合计占到全行业的56%,可谓当之无愧的第一梯队。同时,三家也是仅有的营业收入过百亿元的公司,分别为175.01亿元、101.35亿元和135.3亿元。

第二梯队和第三梯队则不是太明显。如果以净利润2亿元作为分界线,净利润2亿元到10亿元的有9家,分别是蚂蚁消金、杭银消金、中银消金、长银五八消金、中邮消金、中原消金、海尔消金、锦程消金和长银消金,这9家净利润合计42.11亿元,占全行业的31%,其中前4家的净利润在5亿元以上。

剩下的17家为第三梯队,净利润分布在0.07亿元到1.87亿元,净利润总额为16.44亿元,占行业比为12%。

不过,结合营业收入、资产规模指标来看,平安消金、苏银凯基消金和哈银消金虽然净利润不足2亿元,但营收均在10亿元以上,也有进入第二梯队的实力。

02

两家大行系消金净利润失速

两家大行系消金公司依托于母行,除了品牌、低成本资金、用户规模、人才等综合优势外,中银消金还有成立时间早的先发优势,中邮消金的母行有全球最多的网点和海量的下沉客群,但二者却并未能稳进行业第一梯队。

在2022年,中银消金、中邮消金的净利润分别为6.56亿元和4.43亿元,在行业中排名第六和第八,净利润则同比分别下滑22.33%和63.95%,是净利润1亿元以上的消金公司中仅有的两家下滑公司。

在营业收入方面,中银消金、中邮消金分别达到67.58亿元和60.48亿元,排名在第四和第五名(蚂蚁消金未披露收入数据,预计低于中银和中邮),同比分别增长26.4%和6.4%,营收规模和增长情况较好。

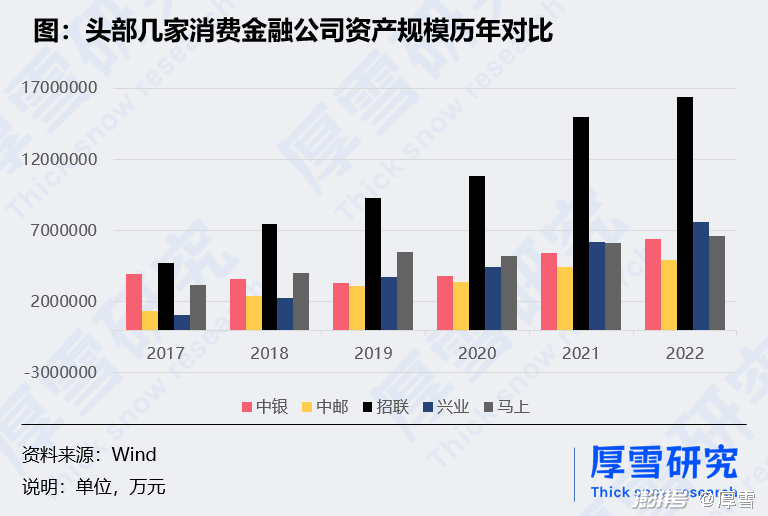

从资产规模来看,中银消金、中邮消金分别为641.02亿元和495.53亿元,同比增长17.99%和11.55%,资产规模排在行业第五和第六名。

整体来看,2022年中银消金、中邮消金的营收和资产规模表现平稳,但净利润数据不佳,且与第一梯队的差距在扩大。

实际上,成立时间最早的中银消金,在2017年曾经13.75亿元的净利润,高居行业第一。但之后几年,利润表现一直不温不火,自2020年开始明显从第一梯队跌落。

2015年底才成立的中邮消金,近些年业绩处于快速增长中,在2021年一度爆发,利润大涨206%至12.29亿元,已逼近第三名马上消费13.8亿元的水平,但在2022年又大幅回落到5亿元以下。

好的一面是,从资产规模和营收数据看,两家大行系消金公司与第一梯队相差不多,特别是资产规模,除了招联消金以1643亿元的规模一骑绝尘之外,中银消金、中邮消金与其他两家多年来一直处于胶着状态,差距不并不明显。

03

中银消金从线下模式转向融合

中银消金在2010年6月成立于上海,目前注册资本为15.14亿元,在行业内仅排名第14位,但经过多年积累,2022年底其净资产已达到了85亿元。

中国银行是中银消金的第一大股东,持股比例42.8%,其次是百联集团,持股22.07%,其他股东还有陆金发、中银信用卡(国际)、深圳博德创新、北京红杉盛远,持股比例分别13.44%、13.23%、5.81%、2.64%。中国银行和中银信用卡(国际)加总,共持有56.03%的股份,持股比例并不算特别高。第二大股东百联集团,可以为中银消金带来消费场景和用户资源。

中银消金以线下模式为主,目前其官网展示的三款借款产品中,有两款需线下办理,最高额度均为20万元,其中新易贷-乐享贷是抵押消费贷产品。在2022年6月末,中银消金已设立了27家区域中心,业务覆盖全国约400个城市、900个县域。

在消费金融快速发展的阶段,中银消金在2017年的净利润曾高达13.75亿元,但在2018年却下跌了60%,之后盈利一直未能达到2017年的高度。据界面新闻此前的报道,“中银消金前些年为了业务扩张管理较为粗放,前期风险积聚较多,2018年超过30亿元的坏账也是导致其业绩变脸的主要原因。”

随着疫情等因素的影响和驱动,线下模式受到挑战,中银消金自2020年开始进行“二次创业”,加速向“线上线下融合,未来以线上为主”的业务发展模式转型。这一转型结果,也将成为中银消金能否重回第一梯队的关键。

从2021年开始,中国银行的年报中将中银消金作为单独板块进行介绍,并特别强调了其线上化转型的量化进展。到2022年底,中银消金线上贷款余额占比52.24%,比上年末提升17.18个百分点。

04

中邮消金与母行营销协同

中邮消金成立于2015年11月,总部在广州,目前注册资本30亿元,居行业内第八名。邮储银行为第一大股东,持股70.50%,第二大股东为星展银行,在刚接手了拉卡拉的股份后,持股比例升至16.667%,另外几家股东广东三正、渤海信托、广百股份、海印股份持股比例均低于5%。

相比于中银消金,中邮消金母行的持股比例更高,具有更强的支持动力。邮储银行有近4万个网点,数量远高于其他国有大行,且分布非常下沉,因此,中邮消金与邮储银行、邮政集团的营销协同是其显著特点。

比如,在邮储银行的2022年半年报中称,中邮消金在与邮储银行及邮政集团协同发展方面,不断取得新的突破。

一是推进与邮储银行手机银行合作业务“邮你贷”的发展,通过智能电销、企微私域运营等方式,对存量用户进行运营维护,深挖手机银行“邮你贷”产能。二是大力推进邮政代理金融引荐营销,通过短信营销、新人礼及老带新活动等提升获客。三是加强与邮政速递物流板块协同和邮政集团电商板块联合运营,进一步深入推进协同发展,取得良好效果。

当然,邮储银行引荐客户,作为回报,中邮消金通常按年日均贷款正常类余额的2%向母行支付引荐服务费。

中邮消金的业务模式为线上线下结合,目前官网展示的4个产品均可手机办理,其中包括两款循环额度的贷款产品。据邮储银行2021年报中的数据,中邮消金建立起了以自营渠道为主、协同发展渠道和第三方合作渠道为辅的覆盖线上线下的立体化营销获客体系,一方面通过互联网渠道扩大客户服务范围,另一方面在16个省市设立了省级营销中心和线下直营网点,将消费金融业务进一步下沉。

而对于中邮消金在2021年净利润大涨206%,但在2022年又大幅下降64%的剧烈波动,星图金融研究院的一项信息显示,可能与购买流量广告获客策略有关。2021年,中邮消金营销获客预算1.5亿元,主要是通过信息流、应用商店进行投放,推动当年利润大增,但这种方式获得的客户忠诚度低。2021年的中邮消金通过广告买客户的结果在2022年的经营指标中就显现出来,上半年,中邮消金净利润为1.91亿元,同比下降75.86%。中邮消金在2022年大幅降低获客费用,并通过用户模型实现高价值投放,提升获客质量。

05

第一梯队的特定密码

实际上,招联消金、兴业消金和马上消费三家第一梯队公司,在五年前优势并不明显。那么,其持续成长到成功登顶,除了出色的业务能力外,是否还有一些机制和模式等特定因素呢?

在三家公司中,招联消金的优势最为明显。招联成立于2015年,背靠招商银行和中国联通两大巨头,兼具资金和流量优势,业务模式以线上为主。招联的两家股东持股比例相同,使得其自身独立性更强,并且自2021年已经启动IPO研究工作,激励性更好。另外,在业务驱动上,招联更依赖资产规模的扩张,2022年底1643亿元的总资产比兴业和马上要高出一倍以上。

兴业消金成立于2014年底,是线下模式的代表,平均贷款金额在10万元以上,并正逐步孵化线上业务。兴业消金特别注重与大股东兴业银行(持股66%)的协同共促,由于其以线下服务个体工商户、自雇人士的特点,更利于引导长尾客户融入集团综合金融服务体系,并进一步成长为集团的零售客户。

马上消费也成立于2015年,比招联稍晚。马上消费是行业中为数不多的产业系公司,第一大股东为重庆百货,持股31.06%,第二大股东中关村科金持股29.51%,另外两家主要股东物美科技和重庆银行持股17.26%和15.53%。

由此可见,马上消费的股东持股比较均衡,有利于给公司更多授权,而第二大股东实控人为马上消费董事长赵国庆,股权激励更为充分。马上消费的IPO进程也更早,在2020年,其上市申请就获得了重庆银保监局的原则同意。马上的业务以线上为主,并尤为重视数字技术的赋能。

06

结语:以市场化机制驱动潜能

如上所述,居于头部的消金公司,每家都有自身的基因和资源禀赋,但需要以市场化的激励机制将其激活,找到适合自身的模式而构筑起不同的核心竞争力。

消费金融行业经过十多年的发展,银行系、互联网巨头系和产业系的多元生态已经聚齐,行业起步阶段也逐渐完成,稳健和更重质量的发展阶段已到来。

第一梯队的争夺,是头部消金公司抢占市场份额,也是建立行业标准的过程。如今,股份行系和产业系暂时领先,以蚂蚁消金为代表的互联网系也飞快崛起,接下来,是该期待一下国有大行系了。

本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

欢迎分享,留言交流。转载请注明出处。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司