- +1

报告:净零转型情景下,2050年前中国的风光核电装机将大幅增长

行业研究机构彭博新能源财经(BNEF)最新发布的《新能源市场长期展望:中国》报告认为,若进一步增加对清洁能源和低碳技术的投资,中国有望于2050年实现净零能源排放,同时更有力地保障能源安全。该机构分析认为,最大限度地部署光伏和风电,再配合一定的新建储能、核电以及用于火电厂的碳捕集与封存(CCS)设施,是中国以最低成本实现电力供应脱碳的方式。

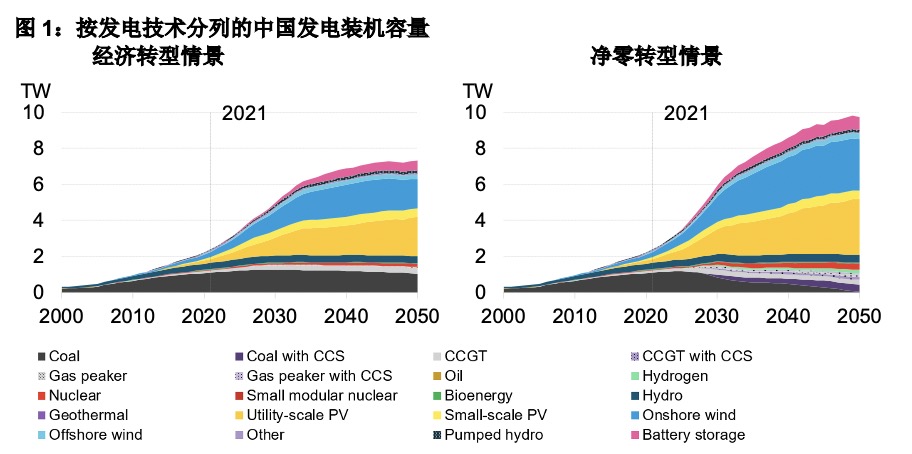

作为最大的发展中国家,中国将用30年左右时间来完成全球最高碳排放强度降幅,以全球历史上最短的时间实现从碳达峰到碳中和。能源贯穿经济社会发展的全过程、各环节,是实现“双碳”目标的关键领域。上述报告详细描述了中国能源系统的两种转型情景及其对中国能源安全的影响。无论是基础的经济转型情景(假设除现有政策外不再推出新的政策措施)还是净零转型情景下,到2050年,光伏和风电都将成为中国电力系统的主力。

本文插图均来自彭博新能源财经。图中占比最大的深浅两种蓝色色块与两种黄色色块分别代表风电和光伏发电的装机量。

净零转型情景更进一步,描述的是中国到2050年实现净零排放的同时保证全球升温不超过2摄氏度的减排路径。在该情景中,中国的光伏、风电累计装机容量届时将超过67亿千瓦,相比2022年的8亿千瓦实现大幅飞跃。同时需要3.5亿千瓦的核电装机容量,同样大幅高于2022年的5700万千瓦。风电、光伏和核电成为未来新型电力系统的主力电源,电池储能、氢能的增速也较基础情景更快。

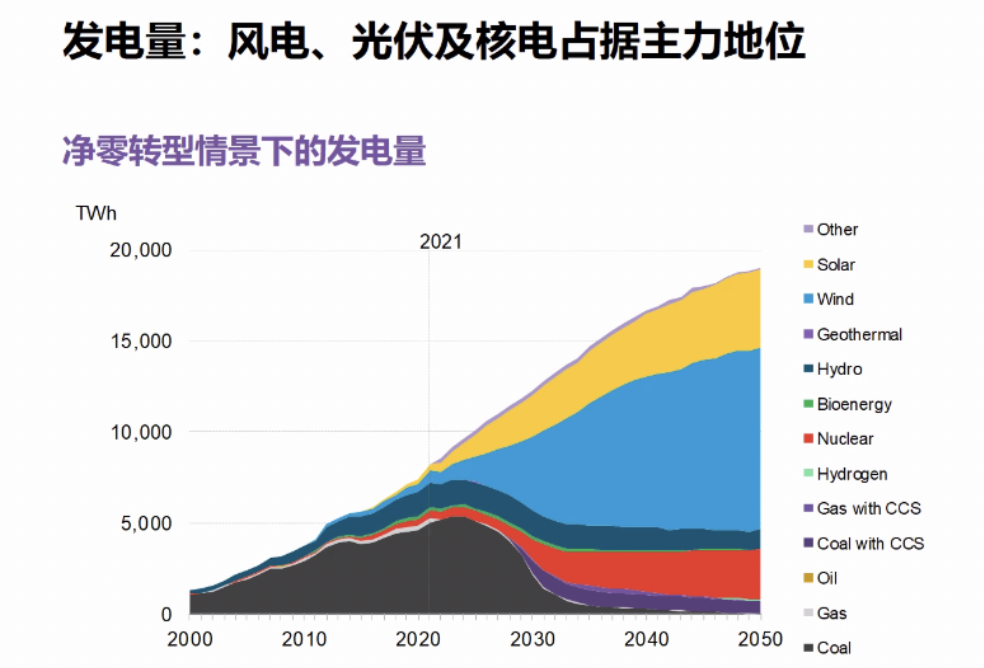

从发电量维度看,到2050年,大多数发电量来自风电和光伏发电,两者在净零转型情景的整体电量供应占比达75%。分开看,由于风电的利用小时数更高,发电量占比将达到52%,光伏占23%;核电将贡献14%的发电量;剩余部分主要由配建CCS技术的燃煤电厂来满足,作为新能源出力下降时保障电力系统安全稳定运行的灵活性调节电源。

净零转型情景下,2050年的发电量中,风电(蓝色)、光伏(黄色)和核电(红色)占据主力

值得注意的是,在两种减排情景下,到2050年中国的一次能源供应均未彻底摆脱化石能源。

在净零转型情景中,中国的煤炭、石油和天然气消费量分别于2023年、2024年和2029年达峰,到2050年,化石能源在一次能源中的占比降至30%以下,其角色也将转变。

彭博新能源财经中国研究主管寇楠楠对澎湃新闻等媒体介绍称,该情景研究中,到2050年,石油消费量比2022年水平低60%,剩余消费量主要用作原料而非燃料。届时,天然气消费量比2022年水平低73%,煤炭和天然气在发电领域仍有一定的应用,但都配建CCS,用以消除所产生的碳排放。油气消费量大幅下降,主要受到道路交通运输和工业电气化的推动,这将显著降低中国对进口燃料的依赖,提升中国的能源安全水平。

清洁氢将在直接电气化不可行或成本太高的领域脱碳过程中发挥作用。在净零转型情景中,中国的氢能年消费量从2021年约2500万吨增至2050年的1.1亿吨。这一消费增长的最大推动因素是钢铁行业脱碳。电力行业在2050年的氢消费量为500万吨,主要用于备用电源。航运领域的氢应用始于本世纪30年代后期,主要以氨和甲醇等衍生燃料的形式,其年消费量在2050年将达到500万吨。

“这有别于目前的情况。现在,中国的氢能应用和发展主要集中在交通领域。但未来,氢能最具成本竞争力的应用是钢铁和其他难减排的行业。”寇楠楠说道。

再从投资力度和方向来看。中国在能源转型投资方面已占据全球领先地位,2022年投资额达到3.5万亿元人民币,约占全球整体投资额的一半。为了能在2050年实现净零排放,中国需要在2025至2030年间将投资额提升两倍至年均10.7万亿元。在2030年后,得益于技术成本不断下降,所需投资水平也将逐渐回落。

该报告测算,中国到2050年转型至净零经济意味着中国能源系统至少存在243万亿元的投资机会。

2030年前,电力系统的低碳投资将率先达到峰值。这是因为电力在整个能源系统零碳转型中的地位最为特殊,电力行业是中国最大的碳排放源,也是其他行业减排的基础。如果电力行业未实现清洁化,其他电气化转型领域的净零目标也就无从谈起。

澎湃新闻注意到,随着新能源快速扩容,电力系统的物理形态、技术基础、运行机理正在发生根本性的变化。波动性、随机性和间歇性特征明显的风电、光伏发电在电网中的比重越高,电网对于灵活性电源的需求就越迫切。只有配备充足的灵活性电源,才能“抚平”“任性”的可再生能源,从而维持电网安全稳定。在电源侧,抽水蓄能电站、新型储能、调峰燃气电站及经灵活性改造的燃煤机组都可以扮演灵活调节电源的角色,同台竞争孰优孰劣?

对此,寇楠楠向澎湃新闻表示,考虑到从现在到2050年电力系统对灵活性电源的需求,灵活性资源面临长期紧缺。不同技术路线都有各自的应用场景,彼此之间并不存在直接的竞争,更多地是呈现出互补而非替代的关系。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司