- +1

“维好”债券如何维好?

2022年5月18日,中国香港高等法院关于北大方正美元债券维好的强制执行力进行了确权判决,是中资境外债券法律程序的标杆事件;6月15日,中国香港高等法院再次对清华紫光作出了维好协议可执行性的判决。

与境内债券发行结构有所不同,不少中资离岸债券都采用了“维好”协议的结构,该结构在一定程度上影响了投资者对于整个中资债券的估值、评级和跨境追责。让我们走进维好结构,了解它在离岸债券市场所扮演的角色和法律属性,以及新的法律判例下它的跨境追责和法律属性。

何为“维好”?

维好协议的英文名称为Keepwell Deed,直译过来为“维好”,是债券发行结构中的一种增信手段,主要用于境内企业在境外间接发行债券的结构中。

境内企业在境外设立特殊目的公司(SPV)用于发行债券融资,由于SPV本身无资产,通常亦无实际运营,则需要境内母公司提供增信支持。增信支持有两种方式,担保和维好。在外管局发布三号文(即“汇发[2017]3号”)之前,境外债券的募集资金调回境内使用受到限制,且规定若境内公司作为担保人,则需持境外发行人股权,从而红筹结构下的境内主体难以为境外发行人提供担保。

2011年,中石油发行了维好协议架构的三年期美元债,由CNPC Golden Autumn Limited作为发行人、中国石油财务(香港)有限公司作为担保人,中国石油天然气集团有限公司提供维好协议,维好协议架构随之进入了中资境外债券市场的当中。

常见的维好协议债券结构图示如下:

维好协议通常辅以资产回购或股权回购承诺函予以增信,简而言之,其内容是境内母公司(维好协议提供方,以下简称“维好方”)向债券投资人声明会保持境外子公司(发行人和担保人)的良好运营以便如期偿付债券本息的回购协议。我们以某金融租赁的维好协议为例,其主要内容包括了以下几个方面。

第一,维好方对于发行人、担保人和主要海外平台的控制权,即维好方在债券存续期间内,应当直接或间接持有发行人及主要海外平台的股权。

第二,维好方承诺应当保持发行人和担保人的合并权益净值、确保发行人和担保人具有充足的流动性以及及时偿付票息和本金、确保发行人和担保人能够持续运营。

第三,当有触发事件发生时(通常是出现偿付危机,经托管人发出股权购买通知后),维好方或其子公司应当回购发行人或担保人所持有的资产,回购的价格应足以偿付债券本息。

债券的募集说明书中同时也强调,维好协议并不能构成维好方为发行人和担保人为该笔债券提供担保的依据。维好方应尽最大努力获得监管机构的批准,以履行其约定的义务。标普在2020年评论有关方正破产案时提到,“维好结构常被视为事实上的担保,但我们未将其视为担保”,市场对于维好协议的法律可执行问题仍然存在争议。

2017年三号文之后,放宽了对于内保外贷募集资金调回境内使用的限制,但维好债券的结构则由此沿袭了下来,一方面是出于借新还旧时采用原文本提高效率的实操性考虑,另一方面则是境内母公司可以通过维好协议实现非并表的表外融资。

根据彭博的统计,截至今年7月11日,中资美元债市场现存维好结构债券共计63只,总规模约为346亿美元,主要采用该结构的企业为金融租赁公司、资产管理公司和房地产企业等。

管辖冲突:“维好方”何以“维好”?

维好协议的本意是发行人可能会有付息困难,而维好方提供相关的帮助和支持,以确保投资人的权利。但实际上面临的问题通常是,维好方的信用状况出现了问题或维好方自身进入了破产重组流程,而其境外平台本身并没有持有资产,那么在维好协议项下,债权人是否可向维好方进行债权追索?

我们从近期的这两个判决来一窥究竟:就中国香港高等法院的判决认可情况来看,维好协议项下如果发行人/担保人发生违约,维好方未能按照协议中所承诺的维好方责任行事,则需要履行赔偿责任。

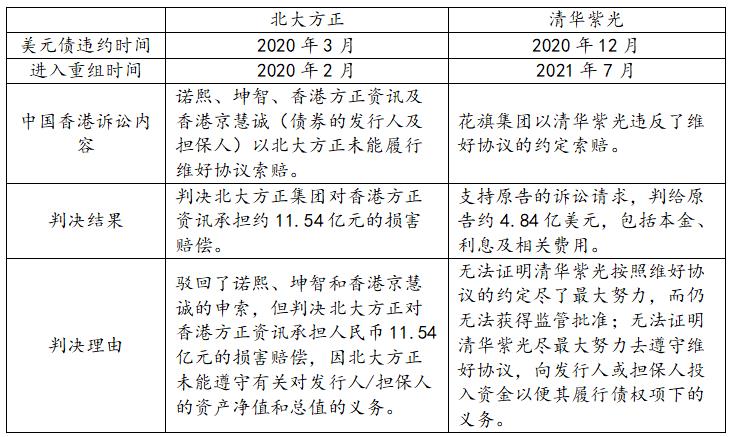

表一 北大方正和清华紫光在中国香港诉讼内容对比

在这两个案例中,监管审批是否可以作为维好方履行义务的条件是判决的焦点,中国香港高等法院认为,维好方的义务是一定存在的,并不会因为监管审批而不存在,维好方需要采取步骤确保发行人/担保人按时偿付,也就是说,需要证明维好方“尽了最大努力”。在重组开始之后,境内母公司向发行人/担保人提供资金支持的出境流程不再可能获批,但在此之前,2019年末北大方正的担保人资产净值为负、2020年末清华紫光的债券违约都证明了维好方在重组前的相当一段时间未能履行维好的义务。

北大方正和清华紫光判决的最大不同,是美元债的违约时间与境内母公司进入重组的时间先后。北大方正的美元债违约晚于进入重组的时间,而清华紫光的债券违约则先于重组。法院认为,在进入重组程序之前,维好方是有条件获得监管的审批而履行维好责任的,因此,在北大方正的判决中,中国香港高等法院驳回了部分索赔。

以上的两个判决对于债券市场的意义重大,在一定程度上明确了维好义务具有约束力且可强制执行的,其判决结果有利于债权人的,给债券市场传递了信心,也增强了维好架构发行债券的可执行效力。但是,投资人需要明白的是,维好方的责任与担保责任仍然不同,债权的追索流程和权益不同,因而在债券的估值、溢价和违约回收率上应有所差异。

(作者钟倩为某大型股份制商业银行境外债券交易员,译著《中国纵横》由四川人民出版社出版。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司