- +1

马不停蹄开工,水利工程,哪个环节成为最大赢家?

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的韭菜

今年的天气可谓变化多端,从不久前的高温天气,到如今不少地区正在经历汛期,后续还可能面临台风登陆和强降雨。

也正是在这样的背景下,有一个板块就火起来了,那就是水利工程板块,前两日的高层会议就强调,要加强北方地区水利等基础设施规划建设,提高水旱灾害防范应对能力。除此之外,部委也是拿出水利救灾资金4.5亿元,誓要对水毁的水利工程进行修复。

顶层的政策,让赛道上的玩家们最近都十分兴奋,但玩家们真的能从中受益吗?看似有些红海的市场中,哪条细分赛道或许能跑出超额收益呢?笔者今天带你一探究竟。

一、投资超预期,一刻不停

水利工程领域的景气度如何,本质上比较吃政策红利。

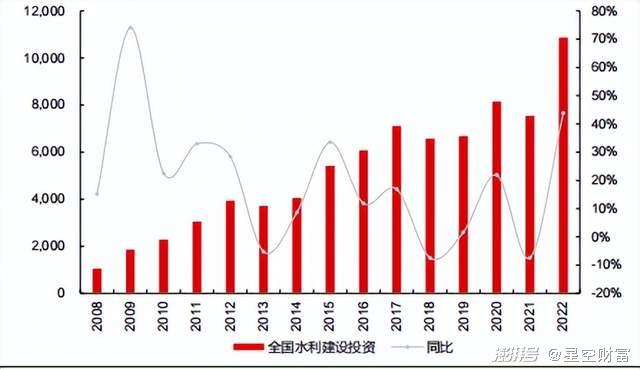

那水利工程领域的实际投资情况如何呢?今年一季度,全国新开工水利项目超过7000个,增长了将近2000项,今年上半年,全国落实水利建设投资7832亿元,直接比去年同期过了超过350亿元,增幅接近5%,像广东、河北等一些大省完成的投资都超过了300亿元。

这还没完,几个月前刚刚颁布的《国家水网建设规划纲要》里就提到,三年之后要建设一批国家水网骨干工程,2035年,基本形成国家水网总体格局,国家水网主骨架和大动脉逐步建成。所以,从中长期来看,这也给水利领域投资增长提供了支撑。

有这种消息刺激,资本市场便立马响应,比如深水规院(301038)一天就上涨了接近11%,韩建河山(603616)也是以涨停来温暖投资者的心。但从实际情况上看,韩建河山今年上半年净利润还同比下降了超过15%,主要也是因为新增订单转化为营业收入在时间上有一定滞后。

韩建河山股价情况

但是有了真金白银的顶层投资支撑,业绩修复,笔者预计只是时间问题。

二、输水管道,二次成长?

水利工程整个产业链很大,如果你要问笔者哪个细分产业最为看好,往上游看,水泥管道可能是其中之一。

通常来讲,水泥管道可以分为钢筒混凝土管(PCCP)和钢筋混凝土排水管(RCP)。前者主要凭借着良好的物理力学性能,用于跨流域引水,后者则多用于地下排水管网、污水管网的建设,各司其职。此外,这个行业不同于其他赛道,呈现出两个显著的特点:

1►区域性明显

因为水泥管道一般都是质量重、体积大,运输半径不会超过300公里,所以玩家选择生产基地主要以客户为导向,这也是玩家们拼成本的重要领域。

2►非标属性明显

因为不同的项目对管材内径、管壁厚度的要求都是不一样的,所以玩家们主要都是在中标后根据方案采用订单化生产。

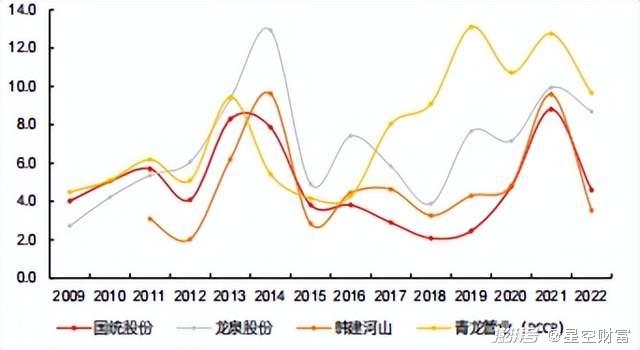

以钢筒混凝土管市场为例,这个市场经过了10多年的洗牌(落后产能不断出清),如今的行业的集中度已经比较高,CR10超过了80%,而且龙头玩家基本背靠国央企,或者自身为上市公司。

主要玩家营业收入情况

如果将玩家的业绩进行简单的对比,可以发现有一个特点就是,一般营业收入比较大的玩家,毛利率都更高,比如青龙管业(002457)营收到了25.7亿元,毛利率也接近35%。反观韩建河山这两个数据分别是5.6亿元和1.7%,可能主要也是因为收入大带来的在行业中的话语权变高,以及随之的规模效应。

三、拐点到了,顺势而为

整体来说,整个行业的毛利率受环境影响很大,环境好的时候毛利率能超过30%,这两年因为疫情叠加宏观经济不景气,平均毛利率不到20%,行业也处于低点。

但是最近水利投资高速增长叠加汛期到来后,高层对水利项目的重视,或许可以让行业重新焕发生机。从实际输水管道中标订单情况来看,以青龙管业为例,2023年截至6月底中标金额已达11.5亿元,远超去年公司订单金额,这也可以作为未来业绩释放的一个前瞻性指标。龙泉股份年内新签订单也已经超过了13亿元。

水利投资情况(亿元)

如果我们将目光放长,所谓放长线、钓大鱼。“十四五”期间,全国计划完成水利投资额5.2 万亿元,目前的完成进度还不到40%,所以预计后两年应该会有所发力。玩家们要做的,也许就是静待花开。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司