- +1

李宁上半年营收增13%:对消费市场前景保持乐观,不执着开店数量

受国内市场整体逐渐复苏以及产品矩阵专业性增强影响,体育用品企业李宁集团上半年营收实现两位数增长。

8月11日上午,李宁有限公司(李宁,02331.HK)披露截至2023年6月30日止六个月的中期业绩。今年上半年,李宁集团实现营收140.19亿元,同比增长13%。集团权益持有人应占净溢利同比下跌3.1%至21.21亿元。每股基本收益为80.63分,同比下降3.75%。

在财报媒体沟通会上,李宁集团副总裁兼首席财务官赵东升向包括澎湃新闻在内的媒体表示,上半年营收增长,主要由于国内市场整体逐渐复苏以及产品矩阵专业性增强等影响;而净利润下降主要由于费用率略有上升且政府补贴等其他收益下降。

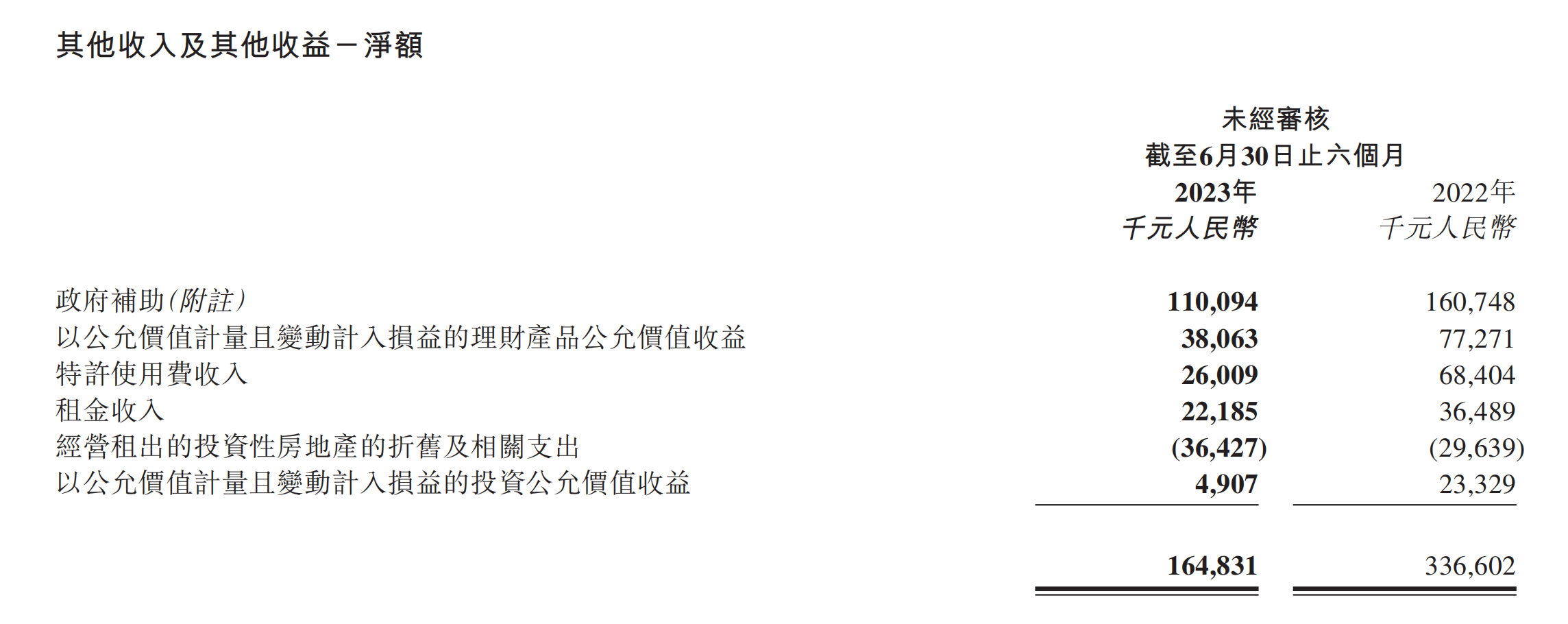

据财报显示,今年上半年李宁集团其他收入及其他收益为1.65亿元,同比下降51.03%。

其他收入数据 来源于财报

上半年,李宁集团毛利同比增长10.3%至68.39亿元,集团整体毛利率为48.8%,较去年下降1.2个百分点。主要是集团为促进消费,增加了线上渠道和零售终端的折扣力度以及渠道结构的变化;同时,毛利率较高的直面消费者的渠道收入占比同比略有下降;以及存货拨备计提较去年同期增加。

“进入第三季度以来,李宁的业绩表现符合管理层的正常预期。”李宁集团执行董事兼联席CEO钱炜在媒体沟通会上接受采访时表示。

同时,李宁集团副总裁兼首席财务官赵东升介绍称,目前维持全年收入增长10%至20%中段,净利润率保持在10%~20%中段的目标,同时对公司的长期发展保持乐观。

李宁集团执行主席兼联席行政总裁李宁表示,2023年上半年,国内市场整体呈现复苏与挑战并存的大环境。展望2023年下半年,全球经济下行势头有所缓和,主要经济体通胀持续回落,全球服务业稳定复苏,但制造业和商品贸易业仍面临挑战。而中国总体经济运行延续恢复态势,消费保持温和修复,实现提振消费信心和促进消费的目标。集团对体育用品消费市场前景仍保持乐观。

截至8月11日收盘,李宁报43.7港元/股,涨0.81%,年初至今跌34.84%。

上半年折扣力度加深,帮助电商渠道“脱困”

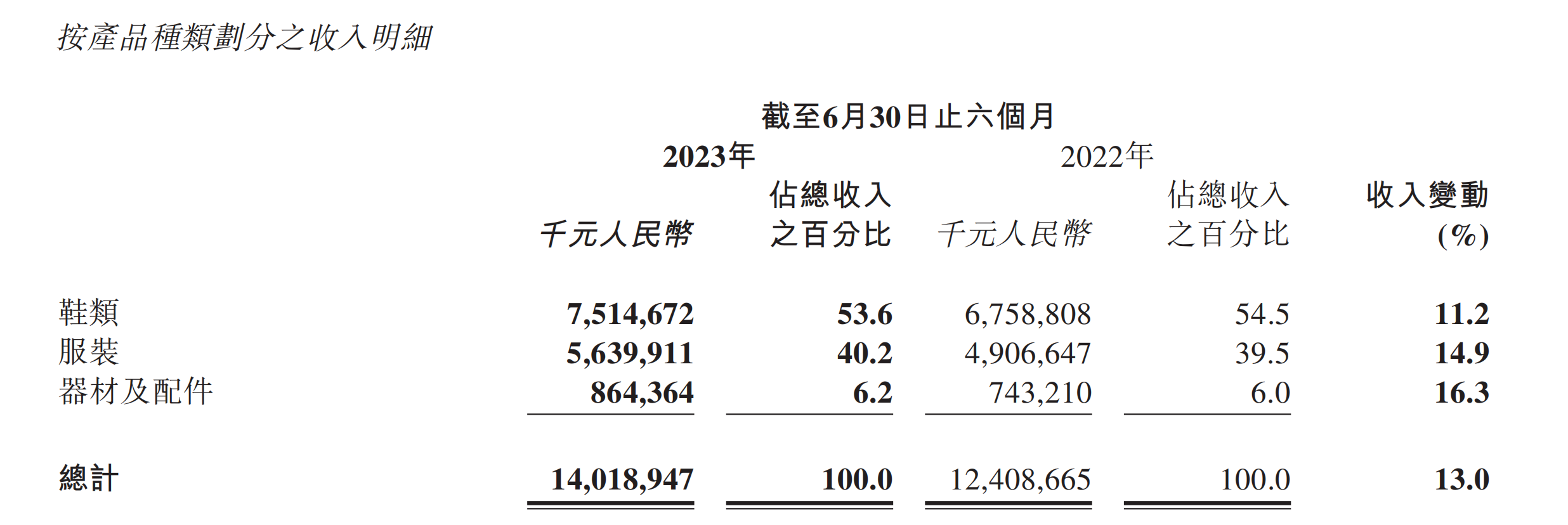

具体来看上半年财报,按照产品种类分,得益于专业品类的战略性聚焦,上半年李宁集团的鞋类收入为75.15亿元,同比增长11.2%,占总收入比例为53.6%;服饰收入为56.4亿元,同比增长14.9%,占比40.2%;器材及配件收入为8.64亿元,同比增长16.3%,占比6.2%。

按产品种类划分收入。 来源于财报

去年李宁的鞋类业务收入攀升41.8%至约134.79亿元,占比约52%。钱炜当时在年报发布会上表示,李宁是一个专业的运动品牌必须要把鞋卖好。集团希望鞋产品在未来收入占比能达到50%及以上。

按销售渠道划分来看,中国市场方面,李宁特许经销商收入67.24亿元,同比增长13.95%,占总收入比例最高,达47.96%;直营销售为34.1亿元,同比增长22.35%,占比24.32%;电商渠道销售35.95亿元,同比增长1.73%,占比25.65%。

按销售渠道划分收入。来源于财报

财报指出,特许经销商对疫情稳定后未来市场保持信心,订货量增加;而直营收入同比增加主要由新开店增长贡献;电子商务渠道方面,受疫情后消费者渠道选择的暂时变化,收入同比基本持平。

“作为零售品牌,同店的销售增长一定是要持续关注的目标,集团不希望单纯扩大门店数量来获得业绩的增长,李宁一直以来持续注重单店店效的提升。”谈及同店销售下降的主要原因,钱炜在财报媒体沟通会上解释称,主要由于线上渠道同店销售的下降。

据财报显示,上半年,李宁集团全平台同店销售低单位数下降。就渠道而言,零售(直营)渠道录得中单位数增长,批发(特许经销商)渠道录得低单位数下降,电商虚拟店铺业务录得10%-20%低段下降。

究其原因,财报指出,一季度同店压力主要由于年初疫情给消费端带来的负面影响,二季度线下逐渐回暖,但电商受到疫情后,消费者的渠道选择暂时性的一些变化,使得同店销售面临更大的挑战。

值得注意的是,今年上半年,李宁集团为促进消费,主要增加了线上渠道的折扣力度,也导致本期毛利率较去年同期下降1.2个百分点。其中,据财报披露的和折扣相关的数据显示,上半年新品折扣率为70至80%低段,新品6个月售罄率同比持平。

谈及折扣对业务的影响,钱炜在媒体交流会上表示,上半年由于疫情缓解以及民众生活逐渐恢复正常,线上购物热度有所下降,使电商客流受到影响。在此背景下,为了大幅提升客流转化率,电商适当加深一些折扣并降低连带的交易门槛,“这并不代表李宁的毛利到了比较差的水平,反而是助力未来电商业务的发展。未来我们将继续推动李宁电商业务模式的建立和落地,以确保持续健康发展。”

此外,零售行业,库存对一家企业的经营至关重要。今年上半年,李宁渠道库存较上年末下降低单位数,全渠道库销比3.8个月,环比上年末进一步优化,库存周转与库龄结构保持在健康水平。

去年四季度因疫情影响,库存承压,李宁集团6至12月库存占比上升7个百分点至22%。钱炜表示,根据规划,李宁将在下半年有节奏地进行消化,预计公司存货的库龄结构将在今年底进一步优化。

对门店数量没有执拗的目标,关注开店机会与门店盈利效率

财报显示,上半年李宁品牌(包含李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、工厂店、集合店的销售点数量为7448家,较去年同期增加336家,其中李宁主品牌的店铺增加230家,李宁Young店铺增加106家。但较去年底减少155个;经销商48家(包括中国李宁时尚店渠道),较去年底净减4家。

过去三年,李宁一直在强调“开大店”的渠道策略。2022年,李宁在中国的销售点数量(不包括李宁YOUNG)共6295个,过去一年净增加360个,其中,直营店增加了265家,共计1430家。

去年疫情未结束时门店猛增,今年上半年消费逐渐复苏背景下渠道数量却在减少?

媒体沟通会上,钱炜回应称,李宁并不是要被逆着环境而行,而是有机会的地方就开。下半年在李宁的渠道策略中,依然希望能在高层级市场有优秀的渠道,并在所有市场实现“只要有机会开店就开”。

“对渠道的绝对数量没有执拗的目标要求,开店本身的目标不是为了开店而开店,而是为了做更好的生意。”钱炜进一步解释称,只要有机会的地方就要去开,开出来店若没有达到预期或没有能够继续改善的空间就会面临关闭,将加速进行高效点店铺的扩展以及低效亏损店铺的关店,同时持续升级店铺形象。李宁集团追求单店流水盈利效率,拓展能够盈利的店铺,持续强化超一线、一线、二线城市的渠道布局。

“中国李宁”门店在过去一年也有所减少。据数据显示,目前中国李宁自营门店119家,经销商门店150家店,共计269家店。

“专业运动品牌对李宁而言是树干,中国李宁时尚业务是枝叶。我们希望更加分清树干和枝叶的关系,并夯实树干。”钱炜表示,中国李宁在经历了2018、2019年之后,中国李宁的产品线仍处于调整和重新搭建的过程中,“希望该产品线不是单纯、快速的规模性增长,而是把它变成能够可持续性增长和健康发展的产品线。”

谈及未来展望,在渠道布局方面,李宁方面表示,集团持续布局高效大店,同时加速整改低效门店,以提升和优化店效为主要经营目标;在新业务方面,集团将着重提高盈利能力及店效表现。展望下半年,李宁电商将持续布局专业运动领域,同时,进一步加强线下门店的全域流通体系建设。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司