- +1

长三角议事厅|解析住房梦:中国城市家庭的购房融资方式变迁

住房消费的发展离不开住房金融的支持,世界各国根据各自的经济发展水平、市场环境和金融制度建立起不同的住房金融体系。

比较典型的有美国的住房抵押贷款模式、德国的住房储蓄银行模式、新加坡的中央公积金模式和日本的“公共住房银行”模式等。住房金融制度的有效性既关系着房地产业的健康平稳发展,也关系着广大人民的安居乐业。

作为城镇住房制度改革的一部分,中国从二十世纪九十年代开始逐步设立住房政策性储蓄银行,全面推广个人住房抵押贷款业务,并在全国普遍建立住房公积金制度。

城镇住房金融体系的不断规范和完善极大地改善居民居住条件,也使得抵押贷款成为获得住房产权的重要融资渠道。

然而,不同群体在使用住房贷款方面的差异还没有得到充分探究,个体的经济能力、制度性因素如何影响住房贷款的获得和使用,以及在利用市场性融资渠道(商业贷款)和政策性融资渠道(公积金贷款)上有何区别有待进一步剖析。

伴随住房制度改革深化和住房商品化进程的加快,住房融资工具的使用在过去二十多年对中国城镇家庭财富积累和社会分层产生了深远影响。

本文使用2017年中国家庭金融调查(CHFS)数据,主要尝试回答以下三个问题:

1)自住房融资体系建立以来,我国城镇家庭购房资金来源发生了什么变化?

2)哪些因素影响住房贷款的获得和使用?

3)区分贷款类型后(商业贷款、公积金贷款、组合贷款),哪些群体可以获得利率补贴的公积金贷款?

本研究增进了对现行住房融资工具可获得性的理解,为制定更具包容性和更有效率的住房金融体系提供了依据。

住房获得途径与融资渠道的变迁

随着中国城市住房市场化改革的深化,国家、家庭、市场在住房供应体系中角色被重塑。

如图1所示,我们聚焦家庭自有住房,基于住房类型和获得时间,将城市居民获得住房的途径分为市场购买、家庭资助和公共补贴三大类。

其中,最显著的变化是市场购买商品房(一手/二手)的占比从1998年的30%增加到2017年的72%。而家庭资助型住房(继承、自建)的比例从1998年的29%下降到2017年的7%。

随着国家从住房供应体系中逐步退出,公共补贴型住房(福利房、集资房、经济适用房、安置房)的占比从1998年的39%下降到2017年的10%。改制房、集资房已逐渐淡出历史舞台。但这一趋势并不意味着国家和家庭的支持缺席,接下来通过解析购房资金来源可以呈现这三者关系的新动态。

图1 1998-2017年中国城市家庭自有住房类型的变化

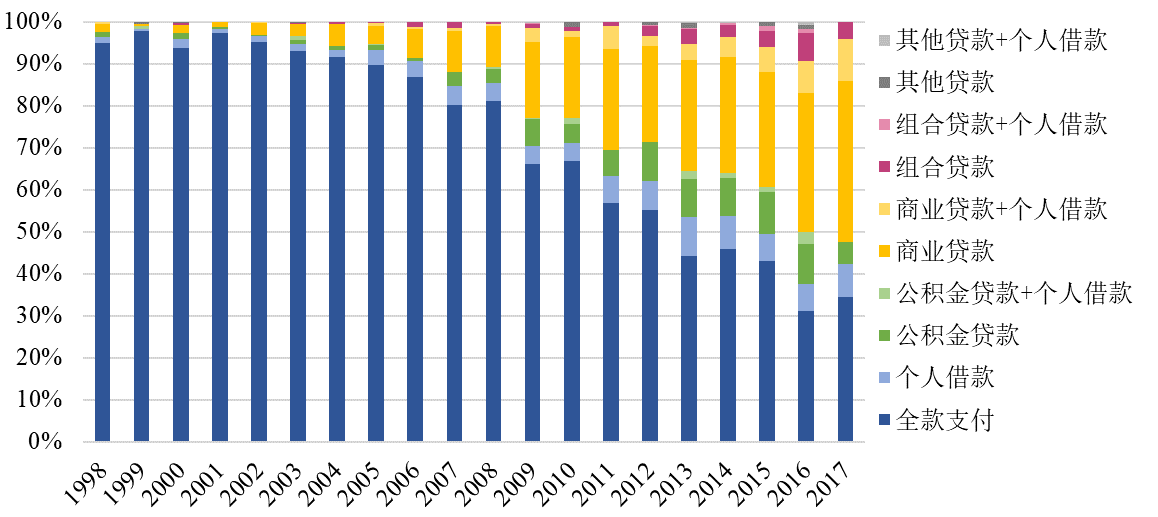

图2展示了1998年以来我国城市居民购买商品房时的资金来源,包括全款支付、公积金贷款、商业贷款、组合贷款和个人借款等。住房贷款的使用在前十年非常有限,购房仍以全款或个人借款为主,直到2008年之后,商业贷款的使用量才显著上升。

到2017年,超过一半的家庭购房使用了商业贷款(包括与公积金和个人借款相结合的方式)。公积金贷款的使用量虽然有所增加,但只占近年来商品房购买量的十分之一左右。

图2 1998-2017年中国城市家庭购房融资方式的变化

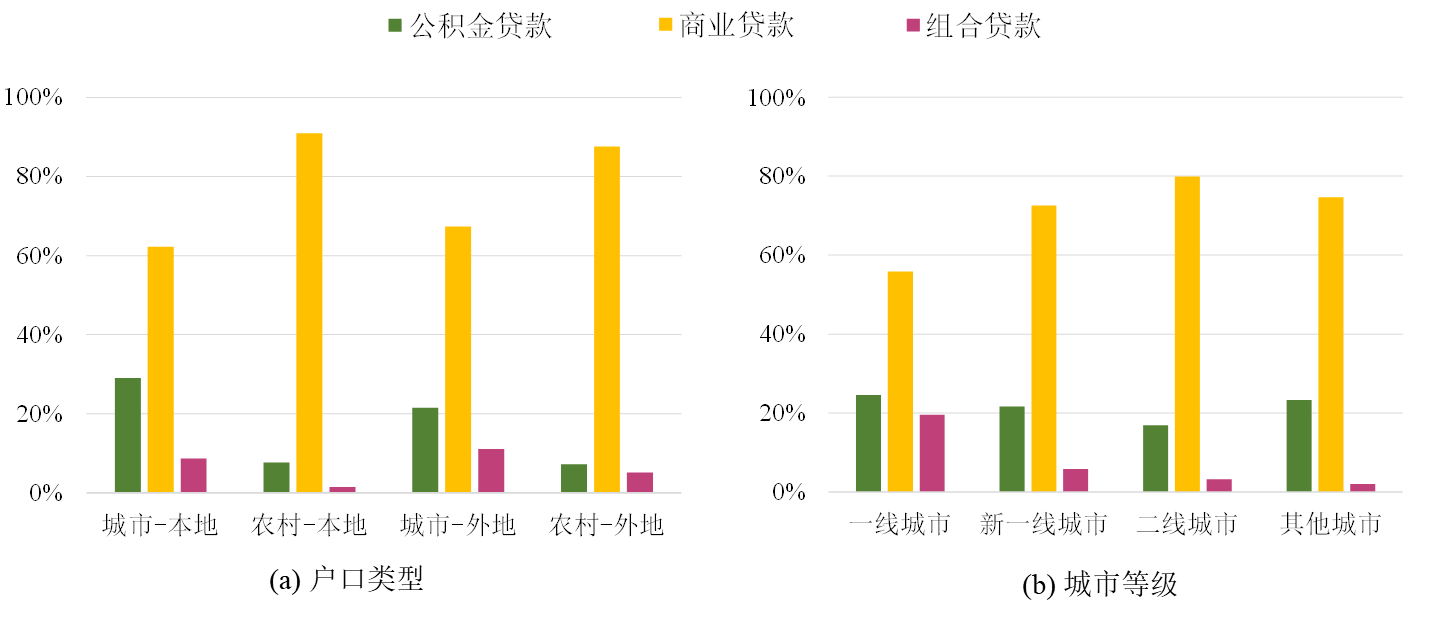

住房贷款的使用存在明显的个体差异。图3(a)展示了不同户口类型的家庭使用住房贷款的差异。

本地城市户口家庭使用公积金贷款的优势明显,其次是外地城市户口家庭。相比之下,农村户口家庭较少使用公积金贷款这一政策性住房融资工具。

这可能是因为住房公积金在设立之初主要面向城镇职工,虽然随后覆盖范围有所扩大,但长期以来私营企业职工或自雇人员的公积金的参缴程度有限。在所有使用住房贷款的群体中,无论户口类型如何,商业贷款都是最主要的选择,而农村家庭对商业贷款的依赖程度高于城市家庭。同时,在城市家庭中,组合贷款使用更多。

这一现象反映了城乡二元化在住房融资工具的获得与使用上仍然明显。

图3 1998-2017年中国城市家庭住房贷款使用的群体差异

城市的发展水平、住房市场化程度、住房价格存在较大差异,因此住房贷款的使用也在城市间呈现明显差异。如图3(b)所示,不同等级城市之间的住房贷款使用差异主要体现在商业贷款和组合贷款,公积金贷款的使用差异较小。

一线城市56%的家庭购房使用商业贷款,19%的家庭使用组合贷款。而其他城市超过70%的家庭在购房时只使用商业贷款。这可能是由于一线城市房价较高,需要使用组合贷款才能满足高额的资金需求。这一发现表明,除了个人和家庭融资能力的影响外,住房市场的状况也会对住房贷款的使用产生影响。

住房贷款使用的影响因素

本研究采用多层逻辑斯蒂回归模型,探究住房贷款使用的影响因素,以及有利率补贴的公积金贷款惠及哪类群体。

模型结果显示,在人力资本方面,受教育水平较高的群体更倾向于利用住房贷款来筹措购房资金,这不仅是由于他们较高的收入水平和还款能力,还可能因为他们的金融知识有助于调动经济资源。

通过户口区分城乡和本地/外地群体后,结果显示,本地城市家庭使用住房贷款的可能性相对较低,这可能是因为相比于农村和外地家庭,他们在住房市场化改革中已积累了一定资产和财富,也更可能通过社会网络获得其他资金支持。

在细化住房贷款类型后,我们发现农村户口的家庭较少使用利率更低的公积金贷款,他们更依赖商业贷款来补充购房资金。

单位类型和政治面貌的影响也不容忽视,公有制单位职工和中共党员更有可能使用公积金贷款,或将其与商业贷款结合使用(组合贷款),这意味着体制内优势群体在使用成本更低的政策性融资渠道上具有优势。

在住房属性方面,购房价格较高及购房年份较晚均会增加使用住房贷款的可能性;而个人借款并未替代住房抵押贷款,反而常常与抵押贷款一起共同用来筹措购房资金。

在城市层级方面,新一线城市的购房者更可能使用住房贷款,这些城市的发展潜力和就业机会近年来不断吸引新增人口,也相应地提高了住房价格与融资需求。

结语:构建更包容的住房金融体系

随着全球范围内住房和金融部门的联系日益紧密,住房建设和消费的融资渠道也在不断拓宽。

本研究通过分析家庭层级的金融调查数据,刻画了1998年以来我国家庭购房融资方式的变迁,探讨了市场性和制度性因素如何影响不同类型住房融资方式的使用。

通过分析不同社会经济群体如何筹措购房资金,我们发现,社会经济地位较高、制度优势较强的群体更能从有利率补贴的住房公积金中获益;而相对弱势的社会群体不得不依赖于成本更高的抵押贷款市场,这其中潜藏着更大的金融风险。

虽然近年来我国在住房去过度金融化方面取得了一定进展,但住房融资工具的可获得性差异影响着每个家庭实现“住有所居”的目标,并可能进一步加剧住房不平等。

在“房住不炒”的定位和“共同富裕”的目标下,住房融资机会的公平关系着住房政策的包容性和效率,可以从以下几个方面着力干预:

首先,明确市场性和政策性住房融资渠道的功能定位和服务对象,增强二者的协同互补,尤其是强化住房公积金对中低收入家庭的住房消费支持力度;

其次,努力消除住房金融体系的过度逐利和投机性,细化住房贷款的审批,优先保障普通住宅的贷款使用,同时严格限制高档住宅的贷款使用;

最后,完善住房保障体系,提高中低收入家庭获得可负担住房的机会,努力防范住房金融的内在风险。

【本文作者崔璨系华东师范大学城市与区域科学学院和中国现代城市研究中心教授,余姗、李佳怡系硕士研究生,陈杰系上海交通大学国际与公共事务学院教授和住房与城乡建设研究中心主任。

文章改写自作者发表于《International Journal of Housing Policy》(2023)的论文“How homebuyers finance their homeownership in post-reform urban China? Changing dynamics of variegated financial pathways”。】

-------

“长三角议事厅”专栏由教育部人文社会科学重点研究基地·华东师范大学中国现代城市研究中心、上海市社会科学创新基地长三角区域一体化研究中心和澎湃研究所共同发起。解读长三角一体化最新政策,提供一线调研报告,呈现务实政策建议。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司