- +1

多家头部券商营收净利双降:中信证券三季度营收净利均下滑超4%

中信证券 视觉中国 资料图

“券商一哥”中信证券股份有限公司(下称“中信证券”,600030.SH,06030.HK)三季度业绩出现下滑。

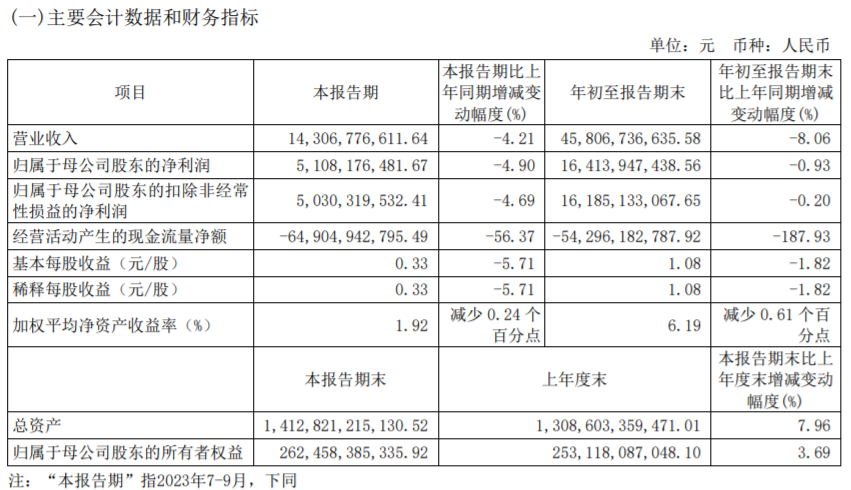

10月30日晚间,中信证券发布《2023年第三季度报告》称,今年第三季度,公司营业收入为143.07亿元,同比(与前一年同期相较)减少4.21%;归属于母公司股东的净利润(下称“净利润”)为51.08亿元,同比减少4.90%。

今年前三季度,中信证券营业收入为458.07亿元,同比减少8.06%;净利润164.14亿元,同比减少0.93%。

公告显示,截至今年三季度末,中信证券总资产为1.41万亿元,较2022年末的1.31万亿元增加7.96%。

中信证券2023年三季报显示,公司前三季度的投资收益、其他业务收入、营业外收入等均出现同比减少,分别为-49.76%、-58.51%、-79.65%。

其中,对于公司前三季度投资收益的减少,中信证券表示主要因金融资产持有期间取得的收益同比减少。

中信证券业绩的下滑,也是头部券商前三季度表现整体不佳的缩影。

截至记者发稿,今年前三季度营收超过百亿的上市券商共有13家,其中有9家均出现了营收或净利润的同比减少。除中信证券外,中信建投(601066)、中金公司(601995)同样出现了营收和净利的双降。

具体而言,今年前三季度,中信建投营收为183.84亿元,同比减少19.03%;净利润为56.91亿元,同比减少11.57%。

中信建投在公告中表示,今年前三季度公司营收的同比减少,主要因大宗商品销售收入减少;报告期内净利润的同比减少,主要是自营业务收入减少。

无独有偶,中金公司前三季度的营收和净利润也均出现下滑。其中,实现营收174.66亿元,同比减少9.94%;实现净利润46.08亿元,同比减少23.36%。

对于营收的减少,中金公司在公告中称,一方面是投资银行业务手续费净收入减少。同时,用于对冲外币敞口而开展的外汇衍生品业务因汇率波动而产生的收益下降。

此外,中国银河(601881)、申万宏源(000166)、招商证券(600999)、国信证券(002736)等,前三季度营业收入出现了同比下滑,分别实现254.83亿元、162.83亿元、148.71亿元、124.43亿元,同比分别减少6.58%、9.82%、2.79%、6.48%。

海通证券(600837)则是净利润出现了下滑,今年前三季度实现净利润43.62亿元,同比减少了28.21%。

多家券商研报表示,上市券商不仅2023年第三季度单季业绩相对承压,同时前三季度在经纪、投行等领域的收入也将同比下滑。

国泰君安证券便指出,2023年三季度预计上市券商业绩相对承压,单季调整后营收同比下滑4.51%至946.78亿元,归母净利润同比下滑1.54%至307.01亿元。

“预计前三季度上市券商经纪业务收入下降14.41%至744.23亿元,主要由代理买卖证券业务下滑导致;投行业务收入同比下降15.57%至363.04亿元,主要由IPO及再融资承销规模下滑导致;信用业务收入同比下降9.97%至392.86亿元,源于两融规模下滑。”国泰君安证券表示。

浙商证券指出,预计2023年前三季度上市券商经纪业务、投行业务净收入均同比减少11%;信用业务方面利息净收入同比下降15%。

“预计2023年三季度上市券商净利润环比下滑10%,其中主要受交投活跃度下滑、IPO阶段性收紧影响,经纪、投行、利息净收入或将同比下滑。”浙商证券研报称。

不过,扩大至整个行业,2023年前三季度上市券商业绩整体仍有望呈现增长态势。

国泰君安证券预计,2023年前三季度上市券商归母净利润同比上升9.03%,投资等机构业务是业绩改善的主要贡献因素。

“预计2023年前三季度上市券商净利润同比增长13%。其中,得益于公募基金规模提高、券商资管结构优化以及资本市场表现同比改善,今年三季度上市券商资管、投资业务条线有望实现正增长。”浙商证券研报进一步指出。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司