- +1

上海房贷利率大幅下调后,期房业主能否重签贷款享受新政优惠

上海房贷利率下调后,部分期房业主向银行提出了修改贷款合同的诉求,有些银行接受,有些银行拒绝,怎么回事?

12月14日,上海发布了房贷新政,从12月15日起,首套住房贷款利率下限由原来的贷款市场报价利率(LPR)加35个基点调整为LPR减10个基点;二套房贷款利率下限由原来的LPR加105个基点调整为LPR加30个基点。

由于贷款利率大幅下调,新政出台后,陆续有上海业主反映,部分银行在住房主体结构封顶前便发放贷款,导致其无法享受最新住房信贷政策。这些业主希望与银行协商,重新签订贷款合同。

新政前后贷款利息总额相差数十万

今年1月签了预购房协议的詹晴,正在为房贷利率发愁。

詹晴介绍,今年1月,她签订了上海市青浦区中铁·虹桥逸都楼盘的预购房合同,同时与邮储银行某支行签订贷款合同。按照规定,詹晴需要在2月9日前,以贷款方式付清剩余购房款。2月10日,詹晴收到了邮储银行普陀支行的放款。

詹晴计算,新政实施前,其贷款执行利率为4.55%,商贷金额为355万元,利息合计296.35万元,共需还款651.35万元。倘若按照新政执行,她的贷款年化利率为4.1%,利息合计262.53万元,共需还款617.53万元。

也就是说,新政前后,詹晴的贷款利息总额相差大概34万元。

与詹晴经历类似的,还有购买了徐汇区汇樾庭的邱秋。

与邱秋签订贷款合同的是招商银行上海分行。邱秋回忆,今年10月,在楼盘签订预售合同现场,开发商邀请了各家银行,邱秋最终选择与招商银行上海分行签订贷款合同。

邱秋签署的商品房预售合同显示,她应在12月23日前通过银行按揭贷款的方式支付房价款。12月4日下午,邱秋收到了放款通知,并在12月19日收到邮寄到达的贷款合同。

邱秋同样算了一笔账,新政实施前,她的利息总额约为434.92万元,每月月供约为2.66万元,而新政实施后,其利息总额降至约385.29万元,每月月供降至约2.5万元。新政前后,邱秋的利息贷款总额相差将近50万元。

詹晴和邱秋不约而同地表示,银行涉嫌提前放款,他们希望能与银行协商,重新签订贷款合同。

争议的关键:银行是否在住房封顶前放款

业主们之所以提出重签合同的诉求,在于监管部门曾经印发的一项规定。

2021年1月29日,原上海银保监局印发《上海银保监局关于进一步加强个人住房信贷管理工作的通知》,其中明确:只能对购买主体结构已封顶住房的个人发放住房贷款。

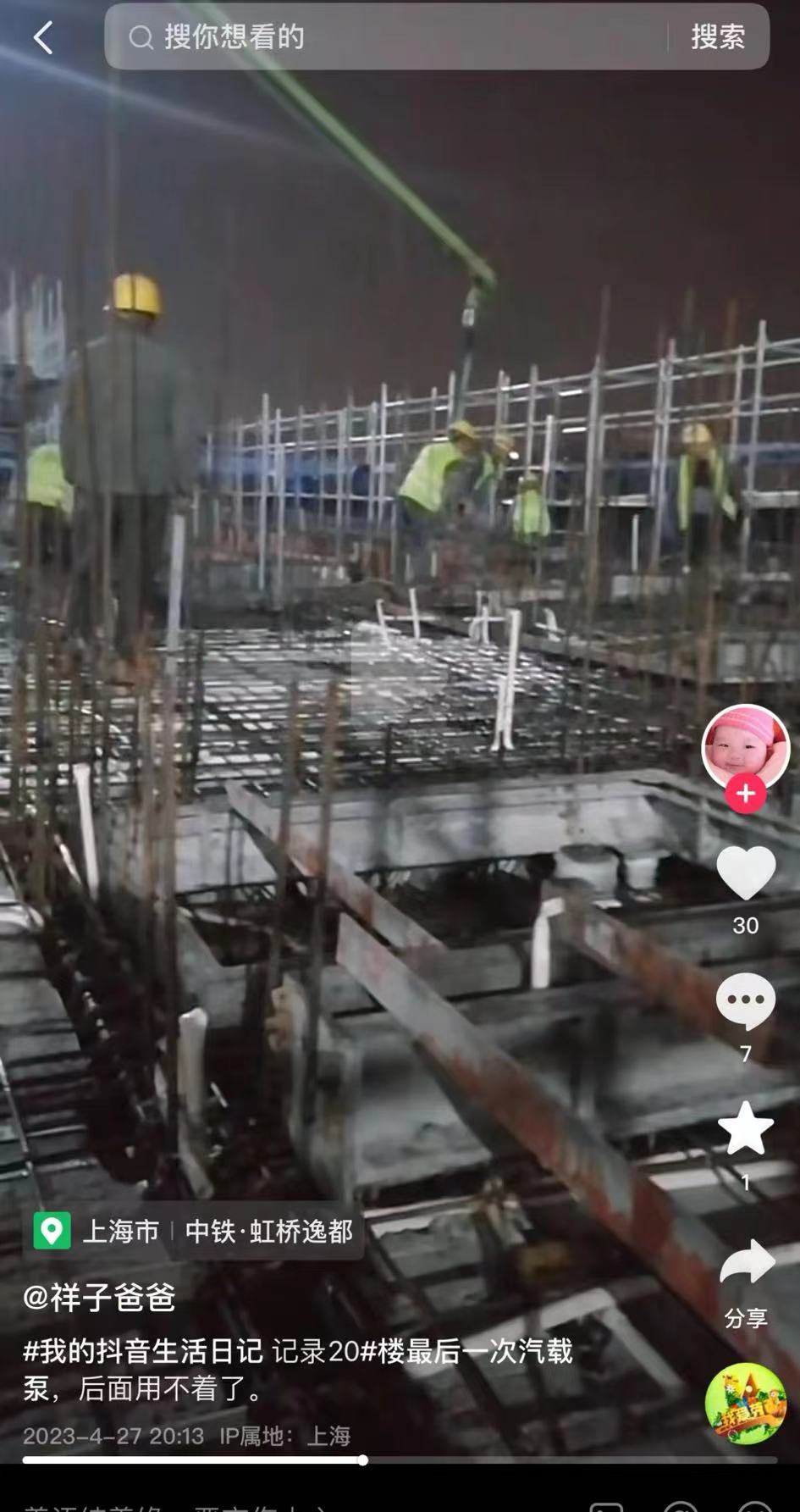

詹晴认为,今年2月收到银行贷款时,其所购买的楼盘并未封顶。詹晴介绍,中铁·虹桥逸都位于虹桥机场旁,无法使用无人机检测楼盘主体机构是否封顶。但通过业主目测及楼盘建筑工人抖音视频,詹晴认为,今年4月,中铁·虹桥逸仍在施工中,6月,与周围本该等高的单元楼相比,其住房所在的单元楼较矮。

6月,詹晴所购买的楼盘(红色箭头) 受访者供图

建筑工人4月发布的抖音截图 受访者供图

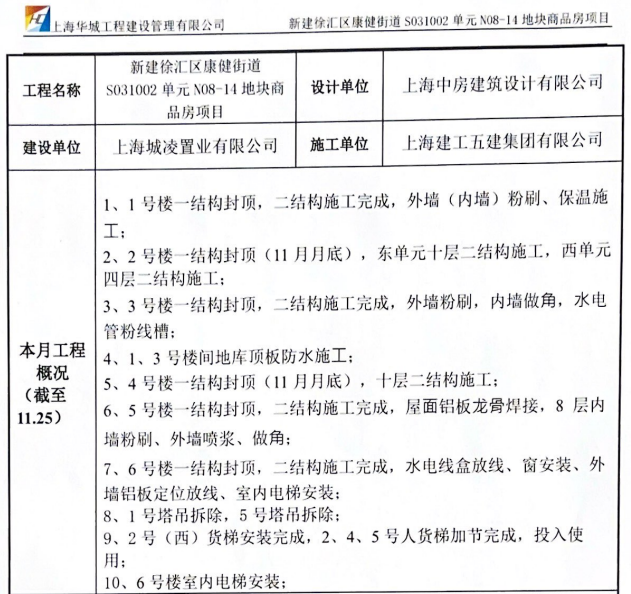

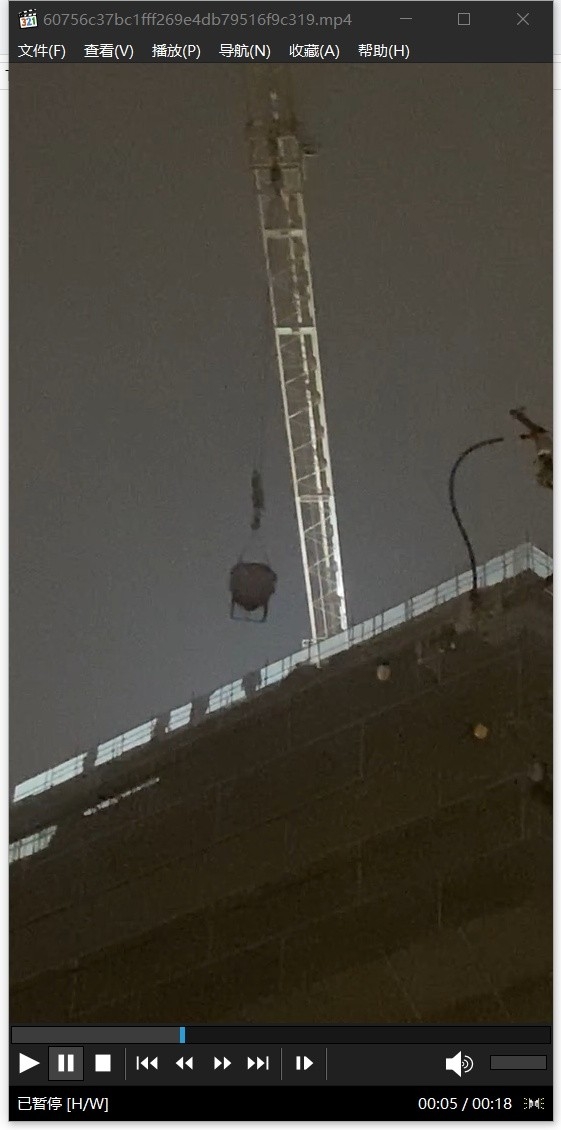

邱秋则提供了由上海华城工程建设管理有限公司出具的《监理月报-第17期》,该月报汇报了10月26日-11月25日楼盘的施工情况,其中显示,2号楼、4号楼预计11月月底封顶,但邱秋提供的其邻居12月10日左右拍摄的视频显示,大楼顶部还有吊机。截至发稿时,业主暂未获得新一期监理报告。

监理月报 受访者供图

12月10日,邱秋邻居拍摄的照片 受访者供图

“我们认为,在放款时,楼盘没有封顶。”邱秋表示。

澎湃新闻从社交平台发现,在招商银行、工商银行、邮储银行等银行贷款的业主均有反映此类现象。

上海一位银行从业人员对澎湃新闻表示,一般来说,银行需确认楼盘主体结构封顶后再发放贷款。目前,银行主要依据监理报告和银行在现场拍摄的照片来判断楼盘是否封顶,但怎么才算真正意义上的封顶存在争议。同时,去年以来,政府出台相关政策支持房地产回款,可能导致部分银行在楼盘主体封顶前便发放贷款。此外,提前还款或导致银行中间业务收入失衡,银行为了业绩,也可能在楼盘封顶前发放贷款。

如何解决?

澎湃新闻在采访中发现,目前已有部分业主与银行签订了补充协议,孟尧是其中一员。

今年6月,孟尧购买了嘉定区的一处楼盘,同时与某股份制银行签订贷款合同,实际执行利率为4.55%,首次放款日期为6月28日,此时楼盘尚未封顶。

孟尧介绍,新政实施后,该银行与她签订了补充协议。孟尧提供的《个人贷款合同变更申请审批表》显示,变更前其贷款浮动比例为LPR加35个基点,变更后为LPR减10个基点。目前,孟尧在等待银行将合同上传系统,具体生效时间尚不确定。

詹晴和邱秋就此事联系了各自的客户经理。詹晴提供的聊天记录显示,12月19日,詹晴询问其贷款利率是否能调整,邮储银行相关客户经理表示,暂时没有收到通知。12月21日,该客户经理表示,已经向上反馈了相关情况。截至发稿时,詹晴尚未收到邮储银行明确回复。

前述银行从业人员向澎湃新闻透露,其所在的国有银行正在开会研究相关解决方案。

邱秋提供了一段12月18日与招商银行上海分行相关工作人员的对话录音。录音中,相关工作人员表示,银行放款时审核认为,相关楼盘已经封顶。对于业主所反映的问题,招商银行还没有相关政策,如果接到通知,会第一时间反馈给业主。

澎湃新闻致电詹晴和邱秋的客户经理,二人均表示不方便接受采访。

12月29日,招商银行上海分行营业部回复邱秋称,银行贷款发放流程符合相关政策要求,邱秋所签订的贷款合同不适用于房贷利率新政。

中伦律师事务所合伙人刘新宇律师对澎湃新闻分析,银行提前放贷的行为本就违规,加之目前上海市房贷利率下调政策的出台,该违规操作极大地影响到了众多购房者的利益,如果能够达成一致,协商修改合同是对广大购房者来说最为高效的解决方式。不过,不同银行、购房者的态度都会影响权益的实现。

银行在住房主体结构封顶前就向业主发放贷款,是否会影响贷款合同的有效性?刘新宇认为,该条款仅仅是行业监管措施,如果随意认定合同因违反监管条款无效的话,会牵扯到很多人的利益,影响到社会经济秩序,在有效的基础上确定各方的责任即可。不过,这根据具体的案情判断,毕竟每个案件的情形都是不一样的,不同情况会有不同的裁判结果。

河南泽槿律师事务所主任付建认表示,如果业主获知银行提前放贷、违规操作,可及时向金融监管部门投诉,并要求银行按照同期利率收取利息。对于楼盘是否封顶的争议,付健认为,业主可搜集封顶仪式的影像证据、寻找项目建筑工人证明封顶时间,在银行拒不承认提前放贷时起诉。如果银行认为其没有提前放贷,也可收集证据积极应诉。

澎湃新闻就此事咨询国家金融监督管理总局上海监管局,截至发稿,未获回应。

(詹晴、邱秋、孟尧为化名)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司