- +1

小菜园冲刺港股IPO:超500家直营店,去年前三季度净利4.3亿元

又有中式餐饮计划登陆港股市场。

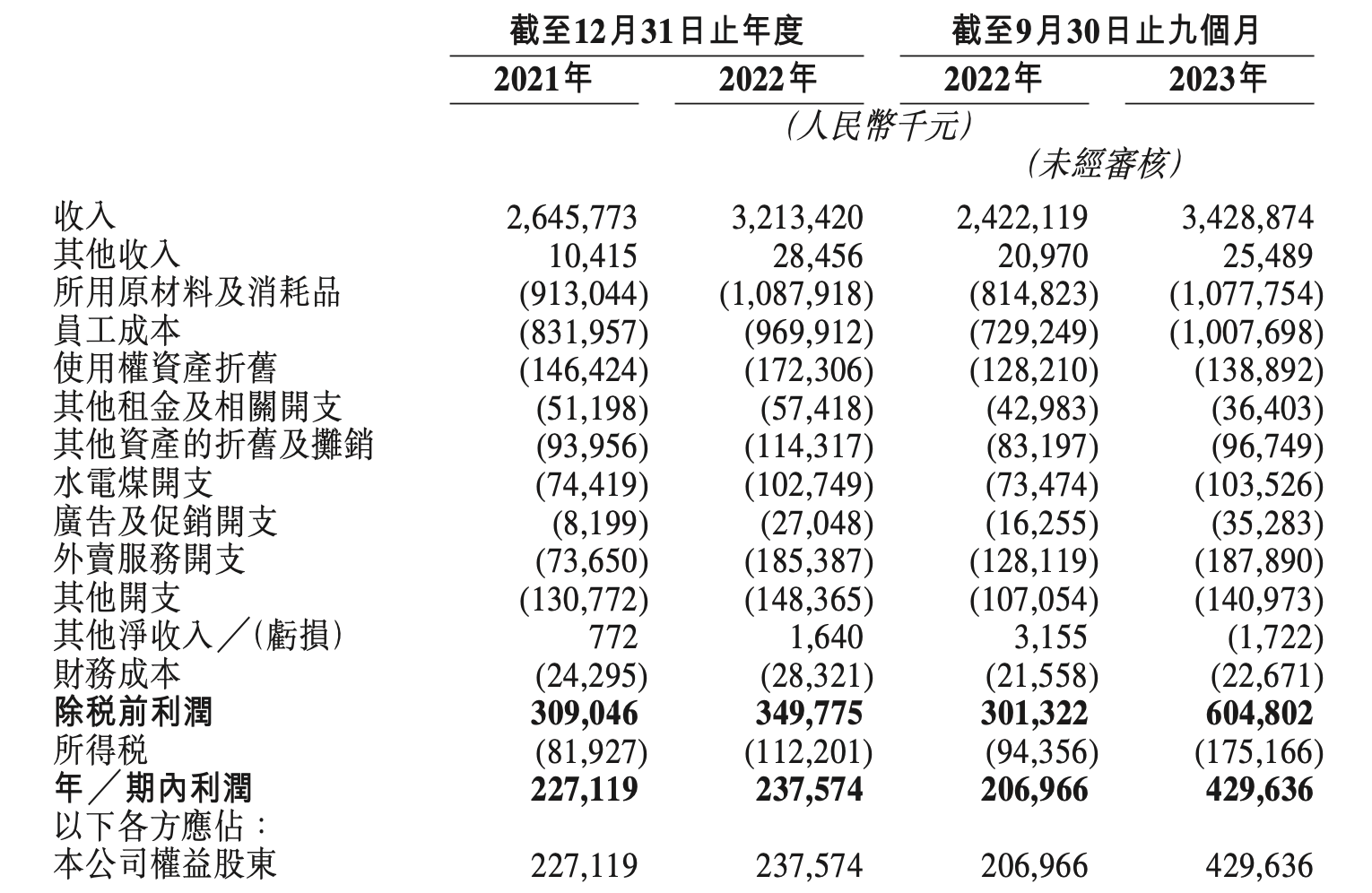

1月16日,小菜园国际控股有限公司(以下简称“小菜园”)向港交所提交招股书。招股书信息显示,2021年、2022年和2023年前九个月,小菜园营收分别为26.46亿元、32.13亿元和34.29亿元。2022年和2023年前九个月的同比增速分别为23.45%和41.57%;录得净利润分别为2.27亿元、2.38亿元和4.30亿元,2022年和2023年前九个月同比增长4.60%和107.59%。

公开信息显示,小菜园董事长兼总经理汪书高于2013年创立,旗下拥有“小菜园”、“观邸”、“复兴楼”及“菜手”等餐饮品牌,IPO前在国内共有548家直营门店。

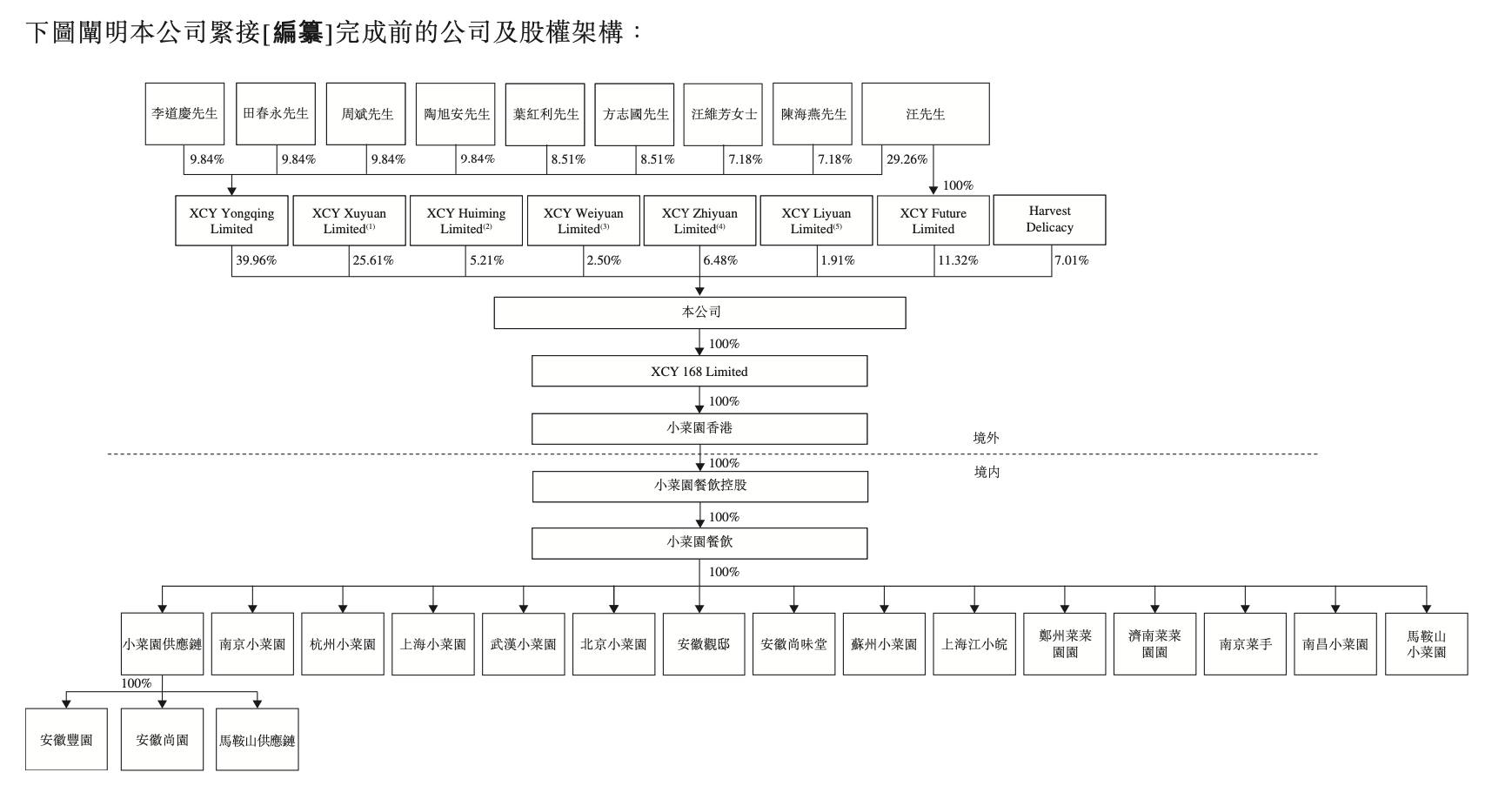

根据招股书中公布的股权结构,小菜园持股平台控制公司发行股本92.99%投票权,其余7.01%的股份由Harvest Delicacy持有。

小菜园持股平台控制的股权中,由XCY Yongqing Limited、XCY Xuyuan Limited、XCY Huiming Limited、XCY Weiyuan Limited、XCY Zhiyuan Limited、XCY Liyuan Limited以及由汪书高100%持股的XCY Future Limited(统称英属维尔京群岛实体)分别持有公司已发行股本的39.96%、25.61%、5.21%、2.50%、6.48%、1.91%和11.32%。

此外,汪书高及其他个人股东(即李道庆、田春永、周斌、陶旭安、叶红利、方志国、汪维芳及陈海燕)分别持有XCYYongqing Limited29.26%、9.84%、9.84%、9.84%、9.84%、8.51%、8.51%、7.18%及7.18%的股权。

由于汪书高为各英属维尔京群岛实体的唯一董事,故此能够控制该等实体的投票权。

2023年10月10日,汪书高与其他个人股东订立一致行动协议,据此,自公司2021年注册成立以来,汪书高及其他个人股东已并将继续一致行动,方式为统一其XCY Yongqing Limited的投票(包括在公司股东大会上行使投票权),而其他个人股东将遵循汪书高有关XCY Yongqing Limited在公司股东大会上行使投票权的决定。

股权结构图

小菜园在招股书中表示,IPO募集的资金将主要用于持续扩大门店网络、增强供应链能力、升级智能设备和数字化系统以提高数字化能力等。

主打性价比,一线新一线营收占比超四成

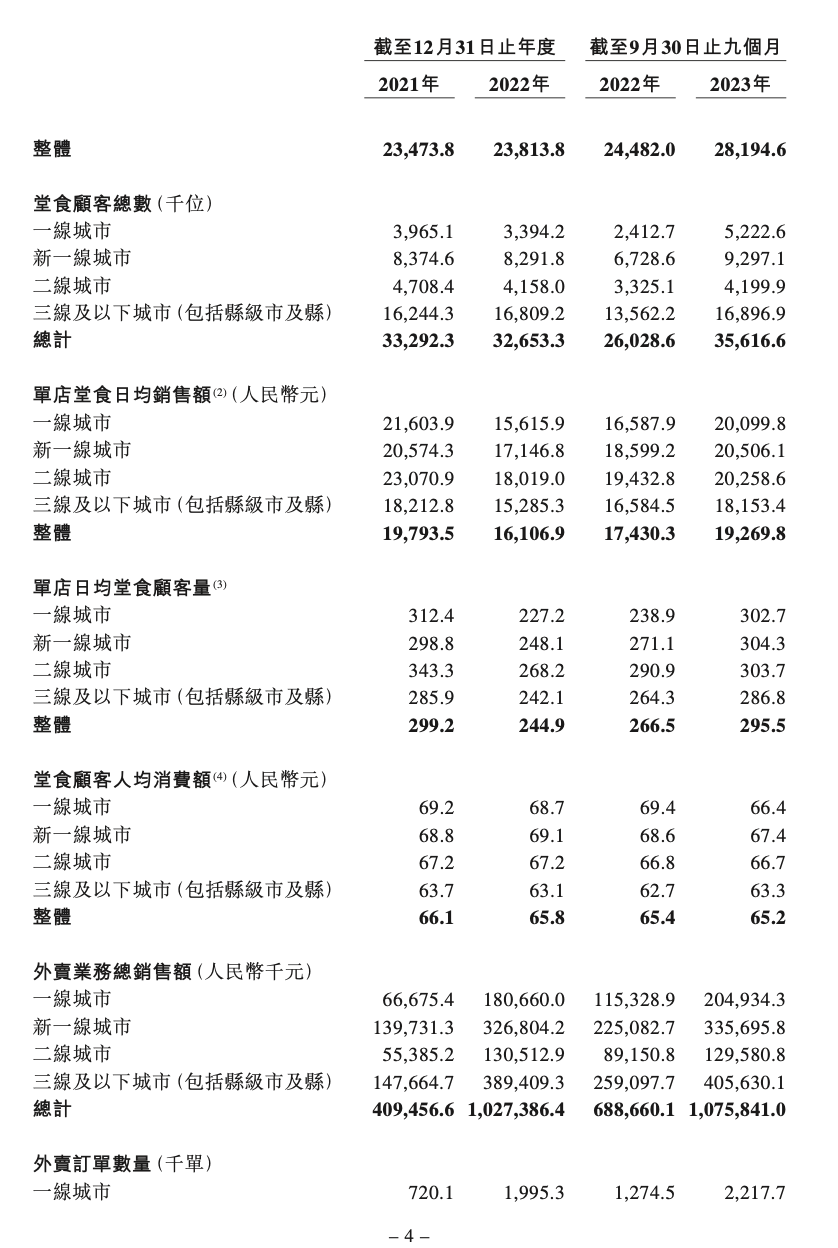

经营数据图

值得注意的是,小菜园2023年前九个月的营收已经超过了2022年全年营收。

对于2023年前九个月营收和净利的大幅增长,小菜园解释称,主要是由于“小菜园”门店数量的增长和门店业务表现强劲所致。其中,堂食业务营业额增加约6.13亿元,外卖业务营业额增长约3.89亿元。与此同时,小菜园门店单店日均堂食顾客量也由2022年前九个月的266.5人增加至2023年前九个月的295.5个人。

“小菜园能够获得良好业绩最核心的原因在于它的高性价比。”在餐饮连锁专家、弘咨询总经理文志宏看来,尽管小菜园2023年前九个月的高增速有2022年基数较低的因素在,但高性价比是小菜园能够盈利,高速发展最核心的原因所在。

作为一家起步于安徽地区的新徽式中餐连锁品牌,性价比是小菜园赢得市场的关键。招股书显示,2013年,在安徽开出首家“小菜园”门店。2018年,小菜园在全国开出第100家门店。相比其他品牌,小菜园的客单价在50-70元之间。2023年12月,汪书高还曾表示,未来小菜园门店的客单价有望进一步降低。

根据招股书中披露的信息,客单价在100元以内的大众便民中式餐饮市场是2022年中国中餐市场的最大分部,约占总市场规模的88.5%。大众便民中式餐饮市场的市场规模 (按收入计)由2017年的人民币28071亿元增长至2022年的人民币30244亿元,2017年至2022年的复合年增长率约为1.5%。

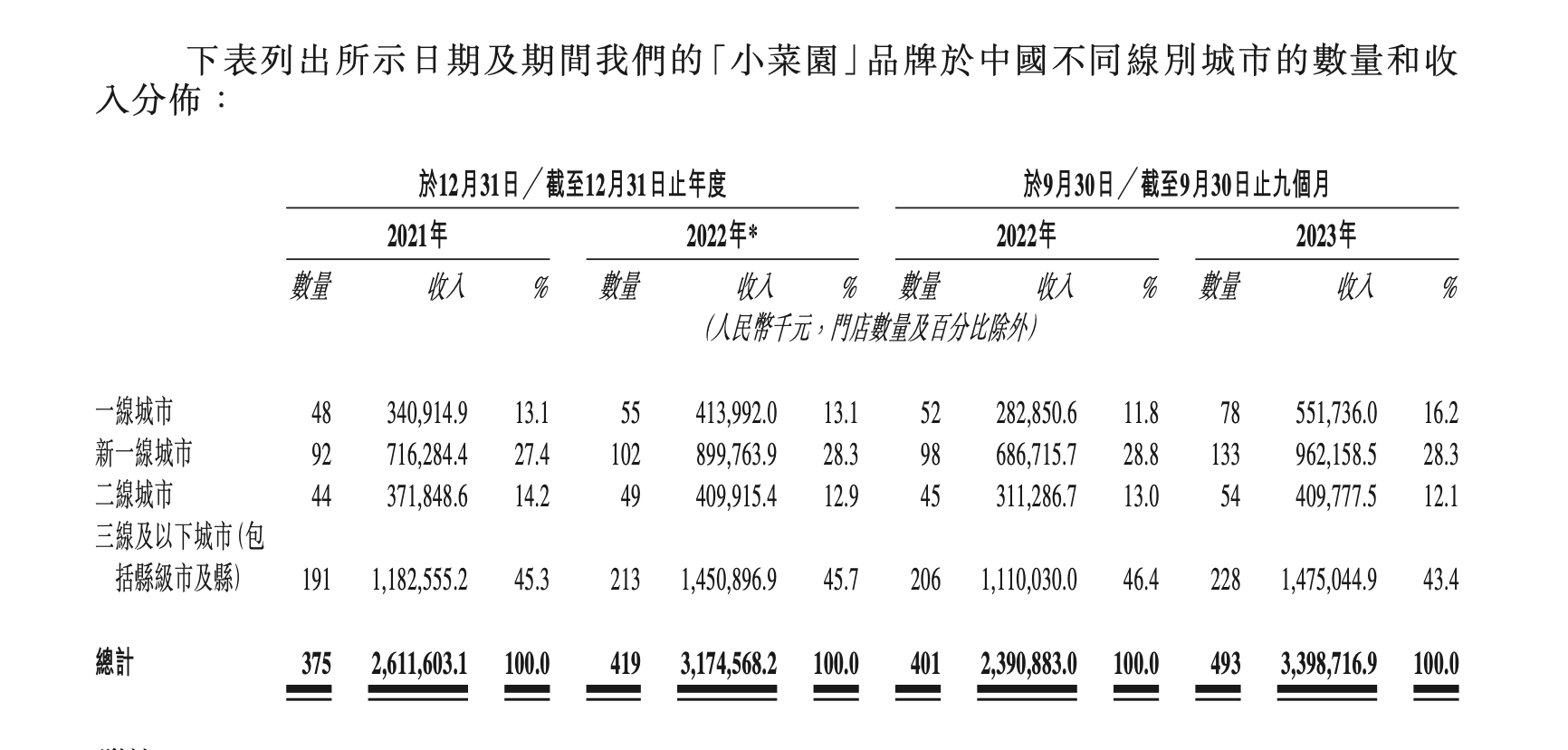

小菜园门店分布图

从小菜园门店分布来看,截至2023年9月30日,“小菜园”品牌门店共有493家,其中228家处于三线及以下城市。而从收入来看,2023年前九个月小菜园门店贡献的营收为33.99亿元,其中三线及以下城市贡献了约43.4%的营收。

尽管起步于下沉市场,主打性价比的小菜园近年来在一线、新一线城市的表现也很亮眼。从2016年起,小菜园开始进入北京和上海市场。根据窄门餐眼数据显示,小菜园在上海、北京门店数分别为62家和16家。招股书数据显示,2021年起小菜园一线、新一线门店收入占比始终在40%以上,2023年前九个月收入占比已经超过三线及以下城市。

从堂食顾客总数来看,2021年、2022年和2023年前九个月,一线城市堂食顾客总数分别为396.51万人、339.42万人和522.26万人。其中,2023年前九个月小菜园一线城市堂食顾客总数增长迅速。522.26万人的数字比2022年前九个月241.27万人翻了一番,同比增长116.46%。而在三线及以下城市,尽管堂食顾客总数保持在1600万以上,但增长并不明显。一线、新一线门店的单店堂食日均销售额和堂食顾客人均消费额也始终高于三线及以下城市。

在这一趋势下,小菜园加快了在一线新一线的门店布局。招股书中小菜园表示,未来将加深对现有市场的渗透,并将业务扩展到新市场。凭借在长江三角洲的成熟门店分布,计划进一步拓展周边地区,如陕西及福建等。公司亦计划增加北京、上海、深圳、杭州、南京及其他中国地区的门店分布密度,逐步形成“长三角、京津冀、粤闽赣”的门店网络布局。

门店平均现金投资回收期超7个月

作为一家连锁餐饮企业,小菜园目前所有门店均为直营店。

对于未来是否会开启加盟的问题,2023年12月,小菜园董事长汪书高曾表示,小菜园永不加盟。

对于目前拥有548家门店(包括542家“小菜园”门店及六家其他品牌的门店)的小菜园来说,纯直营是否会给公司经营带来压力?对小菜园而言,直营模式又会否阻碍小菜园未来的发展?

在艾媒咨询CEO兼首席咨询师张毅看来,直营门店属于重资产,相较于加盟模式来说,纯直营必然会给小菜园带来成本压力和经营压力。他分析认为,这可能也是小菜园积极融资,冲击IPO的原因所在。

招股书显示,开设一间新“小菜园”门店的前期支出大约在130万元至170万元之间。2024年、2025年及2026年,小菜园计划分别新开月160家、190家及230家“小菜园”门店。 因而公司预计,这三年开设新门店的投资成本分别约为2.08亿元至2.72亿元、2.47亿元至3.23亿元及2.99亿元至3.91亿元。对已开业及预期于2024年开业的新门店,自2023年9月30日起直至IPO前,小菜园已投入约1080万元,且全部由内部资源拨付。

“直营模式的好处在于它有利于对门店的掌控,尤其对餐饮行业而言,是非常重要的。”在文志宏看来,尽管全直营模式在一定程度上会影响品牌的扩张速度,尤其在遇到黑天鹅事件的时候,公司的面临的压力和挑战会更大。但对餐饮连锁企业来说,选择直营还是加盟,本质上是在门店掌控和扩张速度之间找平衡。无论是直营还是加盟,根本上来说还是要盈利。他认为,就现阶段而言,小菜园选择直营模式并没有问题。

根据小菜园披露的数据,在截至2023年9月30日已实现现金投资回收的门店中,于2021年、2022年各年及截至2023年9月30日止九个月开业的门店平均现金投资回收期分别为15.2个月、10.3个月和7.3个月。于往绩记录期间开设并已实现现金投资回收的“小菜园”门店的平均现金投资回收期约为13.6个月。

为了在直营模式下保证性价比,小菜园自建了供应链体系。招股书显示,小菜园已经建立了一个由一个中央工厂和分布在全国的11个仓库组成的供应链体系。同时,公司拥有一支由200多架车辆组成的自建运输车队,以向门店运送物资。全冷链仓储物流供应链体系,也帮助小菜园实现了优质健康食材的集中采购机制、工业化的高效加工、全部门店精准日配送、安全稳妥的品控以及强有力的成本控制。

2023年12月,小菜园还曾表示,2024年开始小菜园的供应链将对外赋能,面向其他企业销售产品。未来,小菜园每家门店都将成为“小超市”,向到店的消费者售卖产品。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司