- +1

细说利率①宏观政策面临商业银行净息差收窄的掣肘

虽然今年以来央行的政策利率水平尚未下调,但债券市场收益率曲线快速平坦化下行,目前各期限国债的收益率均低于2.5%的MLF利率水平,由于目前商业银行有13%以上资产是政府类债券,国债收益率全线低于央行提供的边际资金成本,意味着商业银行资产与负债的利率倒挂程度在进一步加深,相应商业银行的盈利空间被削弱,进而会影响到银行体系功能的发挥。

首先,债券市场是在对经济的筑底进程进行定价。

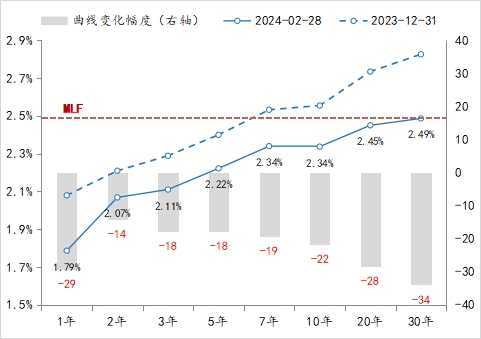

2月28日,30年期国债收益率下行至2.49%,为近20余年来最低水平,相应国债曲线整体落于1年期MLF利率2.5%的下方,而且与年初国债收益率曲线形态相比,今年以来收益率曲线大幅平坦化下行:① 30年期国债收益率下行了34BPs;② 10年期国债收益率下行了22BPs;③ 5年国债收益率下行了18BPs;④ 2年期国债收益率下行了14BPs。国债收益率曲线平坦化下行的结果就是国债收益率期限利差的收窄:① 30年与5年国债收益率利差由年初的43BPs收窄至26BPs;② 10年与2年国债收益率利差由年初的35BPs收窄至27BPs。

一般而言,导致国债收益率出现平坦化,主要就是两种情景:

情景1,央行抬升政策利率或是将政策利率维持在限制性状态,实际利率抬升,相应推升短期债券收益率,曲线呈平坦化;

情景2,市场更多关注经济下行压力,且不担忧通胀压力,长期债券收益率明显下行,同时政策利率调整预期不强,曲线呈平坦化。

就目前债券市场的表现而言,本次曲线平坦化更贴近第二种情景,即债券市场仍在对经济的筑底进程进行定价,实际上从上证综指近期在3000点附近波动的情况来看,虽已有牛气,但尚未牛市,即股市也是仍在对经济的筑底进程定价。

图1:国债收益率曲线的变化情况

数据来源:Wind

其次,稳定房市需求依然是利率政策的侧重点。

鉴于GDP平减指数已连续两个季度处于负值,CPI同比涨幅连续4个月处于负值,若政策利率没有进行同步调整的话,那么实际利率则可能抬升,进而与经济筑底所需的利率环境有所背离。

正是鉴于此,市场一直预期政策利率会进一步下调。不过,2月18日,央行还是维持1年期MLF利率2.5%不变(已连续6个月保持不变),同期公开市场7天逆回购利率也维持在1.8%未变,只是于2月20日,将5年期以上LPR下调了25BPs至3.95%,1年期LPR则维持3.45%不变,即再次对LPR实施了非对称降息。之前在2022年5月,央行就采取过非对称降息,在1年期MLF利率和1年期LPR维持不变的情况下,将5年期以上LPR下调了15BPs至4.50%。这两次非对称降息均是单边下调5年期以上的LPR,政策目标无疑就是要对冲房市需求的疲弱。

从实际情况来看,政策意图已经得到传导。2月份,全国45个重点城市的首套房贷款平均利率为3.64%,环比降24BPs,同比降43BPs;二套房贷款平均利率为4.19%,环比降26BPs,同比降75BPs。

第三,商业银行资产与负债的利率倒挂程度在加深。

2019年8月“中国人民银行有关负责人就完善贷款市场报价利率形成机制答记者问”曾对MLF利率水平的定位做过具体解释:“中期借贷便利期限以1年期为主,反映了银行平均的边际资金成本,加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素”,按照此定位,理论上商业银行主动配置的新增资产生息率应高于同期MLF利率水平,否则利率政策传导效率可能会被影响,因为在2014年央行创设MLF时,就声明“中期借贷便利利率发挥中期政策利率的作用,通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,引导其向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本。”

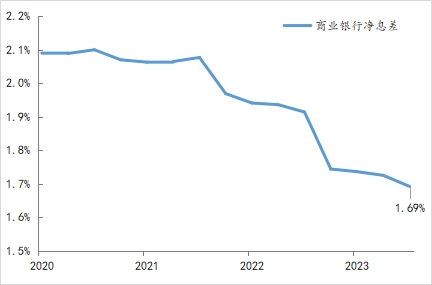

就目前的市场利率情况来看,商业银行资产与负债利率倒挂程度的加深,势必会影响到货币政策传导效率。截至2023年末,在413万亿的商业银行资产中,13%来自政府负债(国债5%,地方政府债8%)、19%来自居民负债(房贷14%)、38%来自企业贷款,另外还有6%的资产放在央行(备付金)。目前,国债收益率全线低于2.5%,大部分地方政府债收益率也低于2.5%,居民房贷利率与企业贷款利率分别降至3.6%、3.7%,仅高于MLF利率水平110-120BPs,如果在综合考虑商业银行的税负、人吃马喂等经营成本,商业银行的盈利空间已经很薄,截至2023年末商业银行净息差已经趋势性地降至1.69%,较疫情前大幅收窄了50BPs。粗落地来看,这部分净息差的收窄可以视同为商业银行向实体部门的让利,2020年至2023年期间,商业银行资产增加了120万亿多,如果按照净息差与资产增长呈线性态势,估算下来,过去四年,商业银行让利规模近4000亿。但由此也导致,商业银行内源性资本金补充减少了近2400亿以上。(据《中国货币政策执行报告(2023 年第二季)》,2018年至2022年,六大国有银行的累计净利润中,约2/3用于留存补充自身核心一级资本)。换而言之,过去四年间,商业银行是拿出资本金来支持实体部门降低融资成本的。

图2:商业银行净息差变化情况

数据来源:Wind

如果实体部门的盈利迟迟得不到改善,那么持续地将商业银行的资本金来补贴实体部门的债务,不仅金融效率大幅下降,而且也不会持续,极端情况就是商业银行受制于净息差以及资本约束,可能会放缓资产扩张,甚至是缩表,显然这是不利于经济筑底回升的。因此,对于政策部门而言,当务之急就是要疏解此矛盾,而且仅靠央行是无法完成的。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司