- +1

帮骑手换电是否高科技?冲刺创业板拟募资11亿的宇谷科技遭交易所重点问询

在互联网创业的大繁荣时代,小米创始人雷军有一句话深入人心:“站在风口上猪都能飞起来”。这一名句强调的是抓住好的机遇,即使普通的个体也有很大机会取得创业成功。

杭州宇谷科技就是一家乘着互联网共享经济风口崛起的幸运儿。2020年,杭州宇谷科技切入两轮电动车换电服务业务,并在此后两年内起飞,并于2023年6月申请创业板IPO。2024年3月14日,宇谷科技更新了第二轮问询回复。在两轮问询中,交易所的问题主要围绕宇谷科技的业绩可持续性和技术创新性展开。但就宇谷科技回复内容看,众多疑问仍然待解。深交所网站显示,宇谷科技审核进程于3月31日显示为“中止”,原因为IPO申请文件中记录的财务资料已过有效期,需要补充提交。

快速崛起难掩背后财务风险

此次宇谷科技计划登陆创业板,发行股数不超过1000万股,占发行后总股本不超过25%,计划募资额为10.94亿元。其中计划投入智能换电产品生产及运营中心项目8.24亿元,研发中心建设项目6988.43万元,补充流动资金2亿元。据此估算,宇谷科技IPO估值约44亿元。海豚财经注意到,2023年新股上市首日平均涨幅超过60%,测算可知,宇谷科技上市后市值有望达到60—70亿元。

按宇谷科技2022年净利润计算,其PE高达80倍。即使按44亿的IPO估值计算,其PE也有54倍。这一估值水平远远超过可比公司。以美股上市的怪兽充电为例,其市值仅有1.55亿美元(约合11亿元人民币),对应PE倍数为13倍。

同样都是换电公司,宇谷科技的估值为何能达到怪兽充电4倍?宇谷科技是否拥有超越同行业公司的核心优势?

宇谷科技主要为外卖骑手、同城配送员等用户提供两轮电动车换电服务,终端用户通过手机APP等应用程序操作,实现线下自助更换电池。旗下有3家全资子公司,分别为这锂科技、那锂科技、港快科技,其中前两者从事的都是两轮电动车换电业务,后者则负责技术开发与服务。

宇谷科技的起飞得益于多个风口的交互作用。其中,共享经济的崛起和外卖骑手群体规模的快速增加,为其提供了发展动力。与此同时,时不时曝出的两轮电动车锂电池因充电起火引起火灾等问题,也促使各级政府出台相关安全规定,其中明确提到了优先推广“以换代充”模式。

事实上,2019年国企中国铁塔的入局加速了电动车换电服务行业的发展。2021年,换电服务行业步入规模化发展并爆发,铁塔能源(中国铁塔子公司)当年营收突破10亿元,同比增长239.6%。根据铁塔能源公布的数据,其市占率超过50%,包括宁德时代、南方电网、蚂蚁金服等知名企业都加入了投资者大军,电动车换电服务行业也被誉为“千亿蓝海”新风口,宇谷科技的崛起正是这一大背景下的产物。

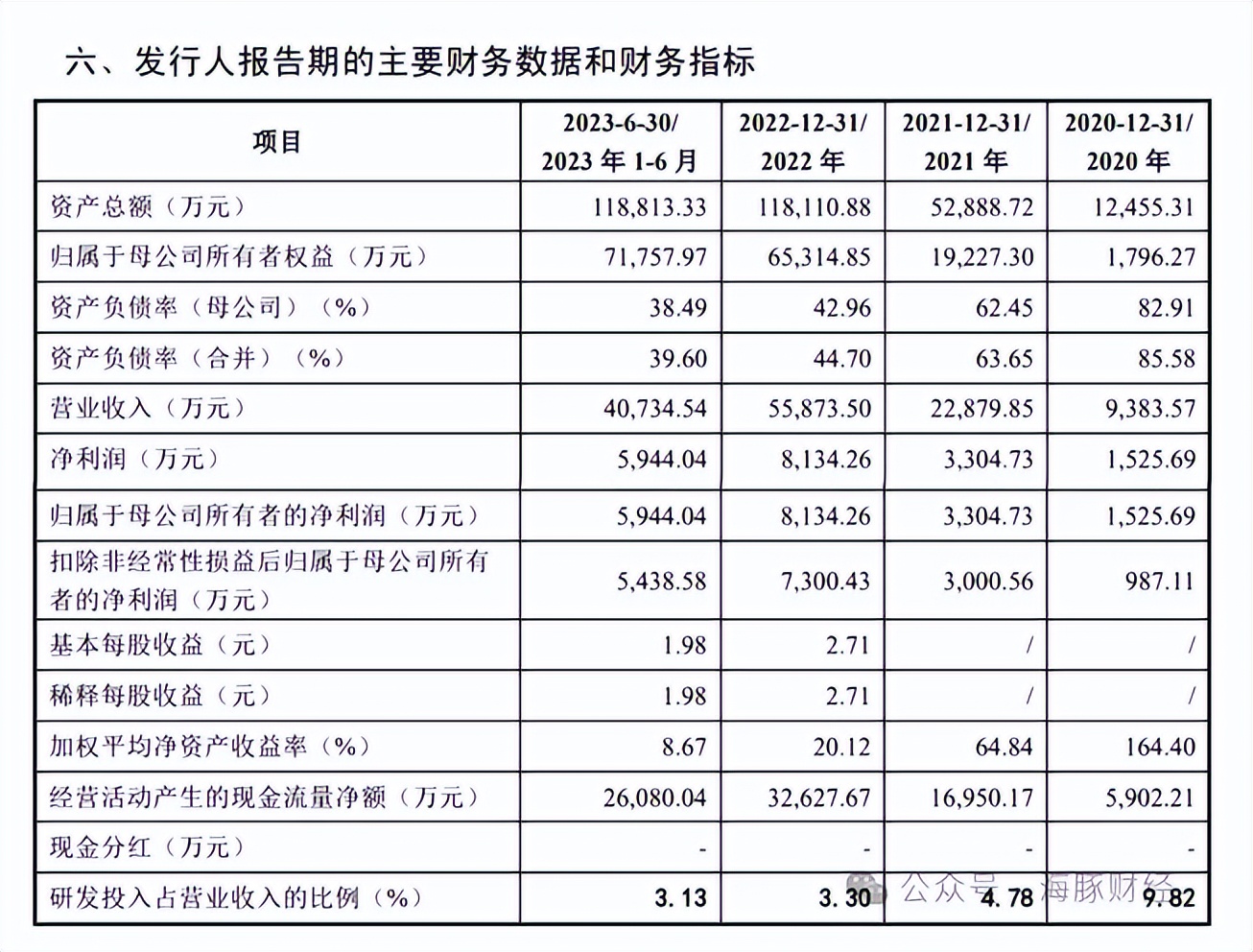

宇谷科技的营收趋势与行业整体发展轨迹趋同。根据招股书,2020年至2022年,宇谷科技分别实现营业收入9383.57万元、2.29亿元、5.59亿元,同期归母净利润分别为1525.69万元、3304.73万元、8134.26万元。三年里两项数据期初与期末比较,分别增长了约5.95倍和5.4倍。2023年上半年,宇谷科技营收和净利分别为4.07亿元、5944.04万元,均比2022年增长7成。

宇谷科技的营收和净利规模虽然增长迅速,但依然难掩背后盈利能力、运营效率和稳定性等方面的严重问题。

数据显示,2020年至2023上半年,宇谷科技的综合毛利率分别为44.58%、33.82%、28.54%和26.58%,其中主营业务换电服务毛利率分别为37.86%、31.58%、27.55%和25.91%,三年半期间下滑了18个百分点,从侧面反映了换电服务行业竞争激烈,毛利率难以维持在较高水平。

与此同时,宇谷科技债务规模大幅增长,表明其快速扩张主要动力来自大量举债。

招股书显示,2020年至2023年上半年,宇谷科技流动负债分别为1.07亿元、3.19亿元、5.16亿元和4.61亿元。其中,应付票据分别为1508.16万元、1.27亿元、2.64亿元和1.89亿元,应付账款则分别为2731.51万元、6074.05万元、8683.74万元和8037.30万元。

通常而言,企业流动比率和速动比率的健康指标以超过2倍和1倍为标准。但宇谷科技整个报告期内的流动比率和速动比率几乎都处于健康线以下。招股书显示,2020年至2023年上半年,宇谷科技的流动比率分别为0.41倍、0.65倍、1.15倍和1.03倍,速动比率分别为0.24倍、0.53倍、0.92倍和0.87倍。两个指标于2022年达到峰值,但依然离健康线距离较远。而且,2023年上半年,这两个指标再次走坏。

企业举债的目的更多在于增加财务杠杆效应,通过更多资本投入以撬动更高的利润回报。海豚财经注意到,宇谷科技并未因为举债而带来积极的财务效果,其经营收益率在报告期内反而大幅下挫。

招股书显示,2020年至2023上半年,宇谷科技的加权平均净资产收益率分别为164.40%、64.84%、20.12%、8.67%,从山巅直接跌到谷底。照此计算,当加权平均净资产收益率为164.40%时,每1元的净资产可以产生约1.644元的利润;而降至8.67%时,每1元的净资产只能产生约0.0867元的利润。通俗讲,就是4年前宇谷科技投入一块钱就可以产生的利润,现在需要投入大约19元。

此外,报告期内宇谷科技应付票据和应付账款大幅增加,意味着其采取了拖延付款的策略,这本应给企业带来正面的现金流表现。但事实并非如此。招股书显示,2020年至2023年上半年,宇谷科技每股净现金流量分别为0.0002元、1.54元、10.75元、-0.99元。这些数据除了反映宇谷科技现金流面临巨大压力之外,也意味着公司业务稳定性存在一定问题。

还需要指出的是,宇谷科技前五大供应商的集中度过高。

2020年至2023年上半年,宇谷科技前五大供应商采购金额占整体采购金额的比例分别为51.44%、58.04%、62.38%、61.85%。其中,孚能科技为第一大供应商,主要为宇谷科技供应生产锂电池所需的电芯;2020年至2023年上半年,宇谷科技对孚能科技的采购金额分别为4659.48万元、14510.32万元、25478.36万元和13434.08万元,占同类原材料采购金额的比例分别为99.90%、94.08%、76.56%和90.82%,占宇谷科技采购总额的比例分别为41.03%、39.33%、35.21%和36.13%。

国内锂电池制造业发达,供应商可选择范围很广,宇谷科技却主要依赖孚能科技,这让其承担了一些不确定的风险。

例如,回复函显示,孚能科技供应电池曾出现多次安全质量问题。2020年3—5月,宇谷科技向孚能科技采购一批电芯用于电池生产,在电池投放市场运营后,部分出现鼓包、漏液的情况;2021年9-12月,宇谷科技向孚能科技采购新型号32B电芯。电池投放运营后,部分电池在骑手使用过程中,遇到猛烈撞击等情况后出现内阻偏高、电芯错位等问题,最终有1844块电池无法维修被报废。

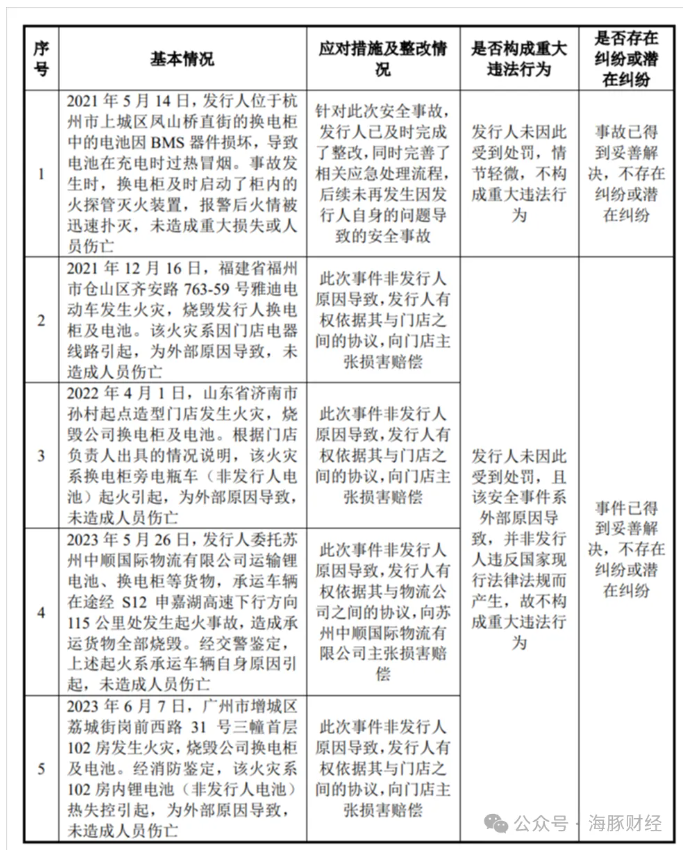

海豚财经注意到,报告期内,宇谷科技换电服务相关的安全事故发生过5起。宇谷科技表示,公司并未因为这些事故受到过任何处罚。

自我归类为锂电制造业涉嫌蹭热度

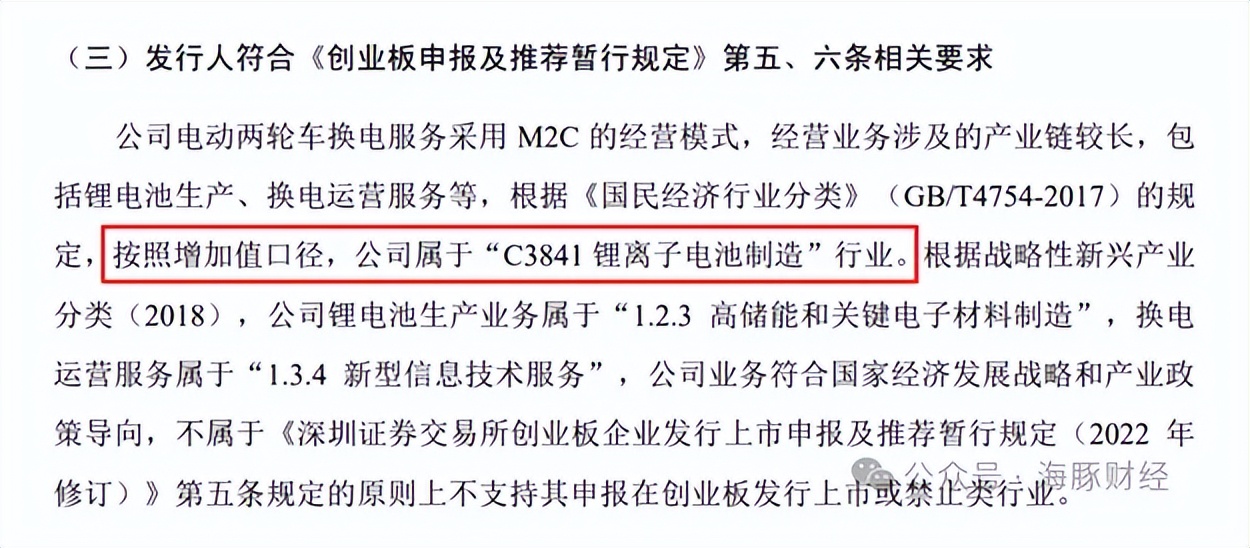

在招股书中,宇谷科技自述其拥有从换电设备研发、生产到投放、运营的全产业链优势,在自行生产锂电池、换电柜等换电设备的同时,也将换电设备投入运营,为客户提供换电服务,兼具制造业和服务业双重属性。

基于此,宇谷科技在首版招股书中将自身行业归属于“电气机械和器材制造业”之“锂离子电池制造”,依据的标准是《国民经济行业分类》的规定,具体按照增加值孰高判断主要活动和行业。

宇谷科技初始自定义的行业归属,来自首版招股书。

不过,深交所在首轮问询中对此质疑,要求宇谷科技“根据《国民经济行业分类》《中国上市公司协会上市公司行业统计分类指引(2023 年)》等规定,充分说明按照增加值口径分类的具体测算过程、依据,发行人所属行业分类的准确性及依据,是否符合公司业务实质及行业惯例。

事实上,增加值口径更多应用在国家宏观层面的相关统计之中,而《中国上市公司协会上市公司行业统计分类指引》实际上是根据《国民经济行业分类》更加细化制订而来,这既是IPO的监管标准,也是行业和市场惯例,其中指引明确规定“当上市公司某类业务的营业收入比重大于或等于50%,原则上将其划入该业务相对应的行业”。

实际上,宇谷科技的营收构成并无可争议之处,换电服务几乎就是其收入的最主要来源。2020年至2023年上半年,宇谷科技换电服务收入分别为0.40亿元、1.99亿元、5.42亿元和4.01亿元,占同期总营收的比例分别为45.93%、87.60%、97.62%和98.63%。

在收到交易所首轮问询后,宇谷科技在更新版招股书中做了修改,将公司归入“互联网和相关服务”之“其他互联网服务”行业。那么宇谷科技努力将公司划入“锂离子电池制造”的动机是什么呢?

众所周知,在IPO时,不同行业的估值水平高低以及受二级市场投资者的欢迎程度是不同的。一个热门行业对于公司提升IPO估值,募集更多资金有很大帮助。新能源行业中的锂电池制造业是过去几年的风口行业,宇谷科技硬将自己划入锂电池制造行业显然有蹭热度的嫌疑。

科技成色遭交易所重点问询

除了强蹭新能源行业热度外,宇谷科技还有很多令人疑惑的地方,其中一个就是宇谷科技在招股书中不断重复的“科技”属性。海豚财经发现,宇谷科技过去几年研发费率持续下降,与其宣称的科技公司定位不符。此外,具体到业务层面,宇谷科技无论在硬件还是软件方面,都不存在较高的技术及创新门槛。

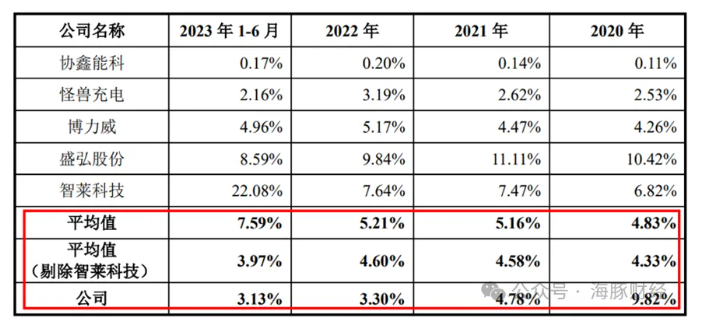

研发投入是衡量一家公司科技成色的最重要标准,宇谷科技在这方面落后于可比公司。

招股书显示,2020年至2023年上半年,宇谷科技的研发费用分别为921.13 万元、1093万元、1843.65万元和1273.54万元,三年研发费用总额仅3857.78万,同期研发费率分别为9.96%、4.85%、3.34%和3.13%。同期,宇谷科技披露的同业可比公司研发费率均值分别为4.83%、5.16%、5.21%和7.59%。宇谷科技的研发费率不仅低于同业公司,而且持续下降,与同业可比公司背道而驰。

剔除智莱科技后研发费率的均值对比,来自第二轮问询回复。

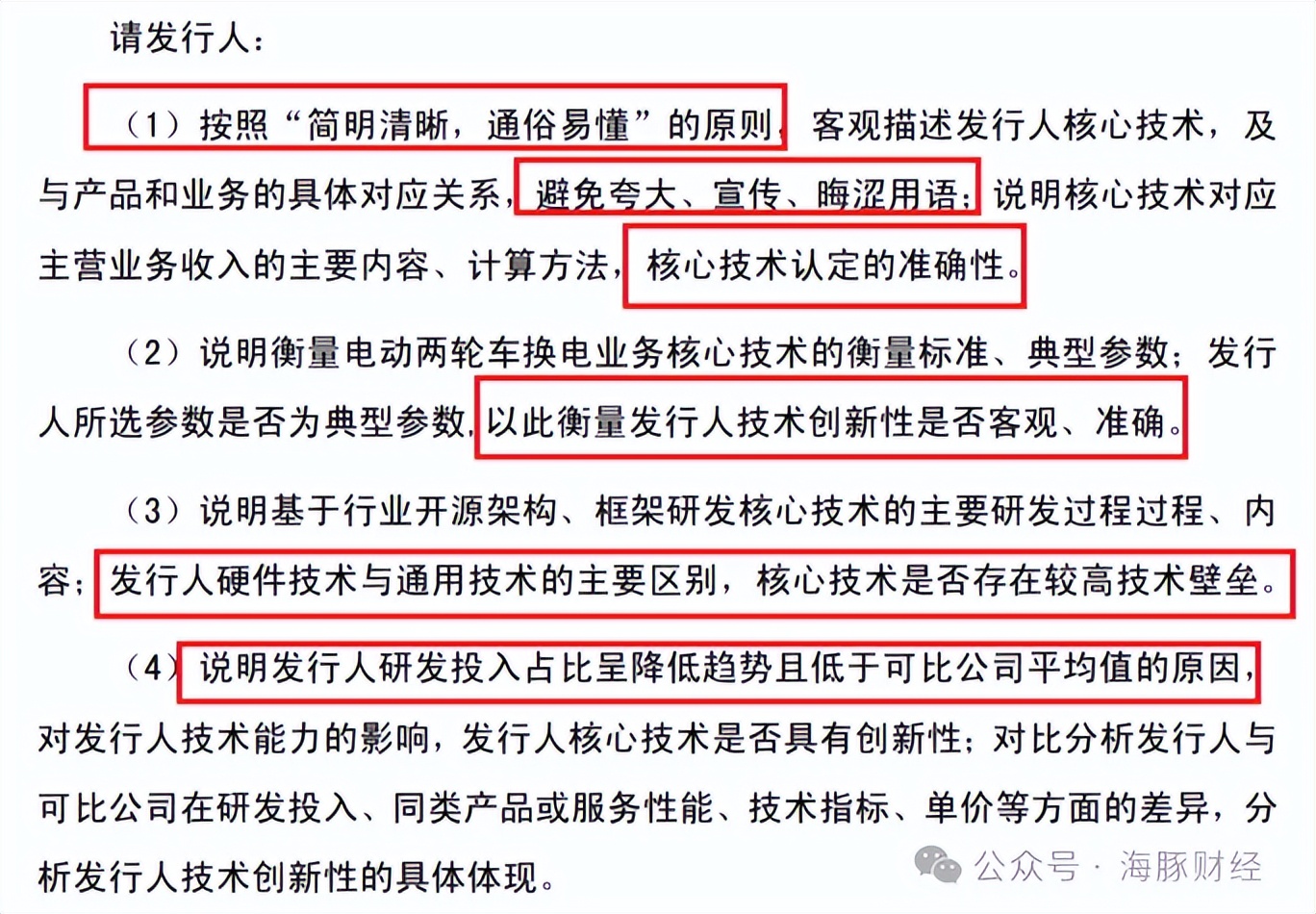

回复函显示,深交所对宇谷科技两轮车换电核心技术及创新性尤为关注。继第一轮问询后,深交所在第二轮问询中进一步要求宇谷科技“按照‘简明清晰,通俗易懂’的原则,客观描述发行人核心技术,及与产品和业务的具体对应关系,避免夸大、宣传、晦涩用语;说明核心技术对应主营业务收入的主要内容、计算方法,核心技术认定的准确性”。不仅如此,深交所还要求宇谷科技回答,其技术是否能够形成较高的壁垒。显然,深交所对宇谷科技第一轮问询的回复并不满意。

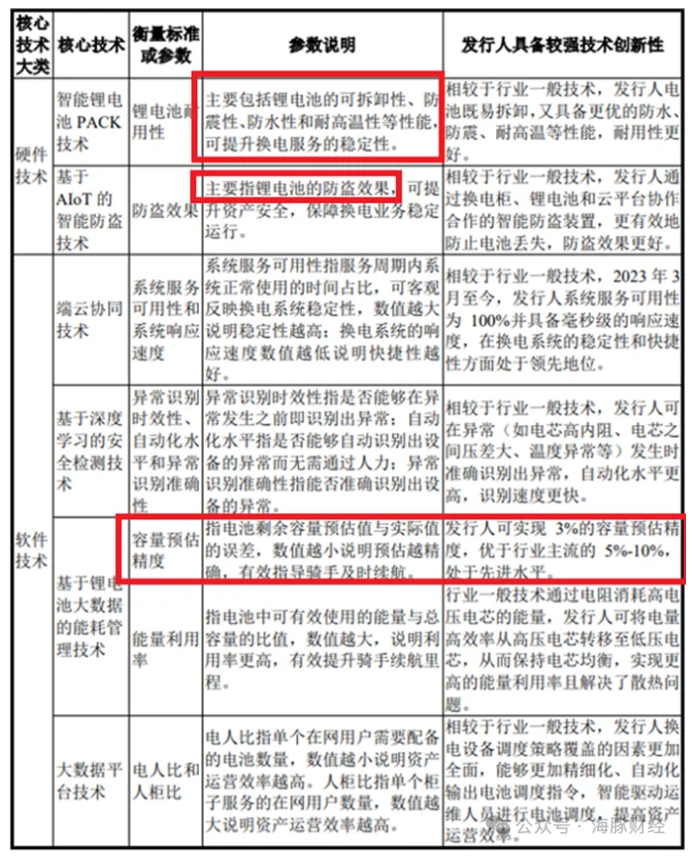

宇谷科技在回复函中列举了其硬件和软件的核心技术表现。硬件方面,宇谷科技认为其核心技术体现在“锂电池的可拆卸性、防震性、防水和耐高温等性能”,以及锂电池的“防盗效果”。

软件方面,宇谷科技给出的技术先进性表现是“端云协同技术、AI技术”等,其中两个通俗易懂的实际用处是“可提前预警电池的异常情形”、“电池容量预估精度”。值得注意的是,宇谷科技强调,在电池剩余容量方面,公司技术可实现3%的容量预估精度,优于行业主流的5%-10%。

实际上,外卖骑手使用换电服务时通常购买月包服务,考虑到断电风险,很少会使用到10%以内电量才更换电池。因此,宇谷科技所谓“3%剩余电量预估精度”对于客户并没有多大意义。这一技术无法建立起对竞争对手的重大优势。

海豚财经注意到,宇谷科技与上海哈啰普惠科技有限公司有多起专利权的纠纷诉讼。招股书显示,哈啰公司以侵犯实用新型专利权和发明专利权纠纷为由,对宇谷科技提起诉讼,要求其立即停止侵犯哈啰公司两项实用新型专利权和一项发明专利权的行为,包括但不限于停止运营实施换电柜所涉及的电池、电池监测系统和开关锁及其开关锁方法,并保留诉讼过程中追加赔偿哈啰公司所遭受经济损失的权利。目前,专利诉讼的最新进展是一项撤诉,一项等待开庭,一项等待立案。

这些诉讼从侧面反映出,宇谷科技的技术创新水平有限,反而更多表现为行业同质化技术。

来源:海豚财经

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司