- +1

东北证券看好中信证券华泰证券:市净率还有约40%向上空间

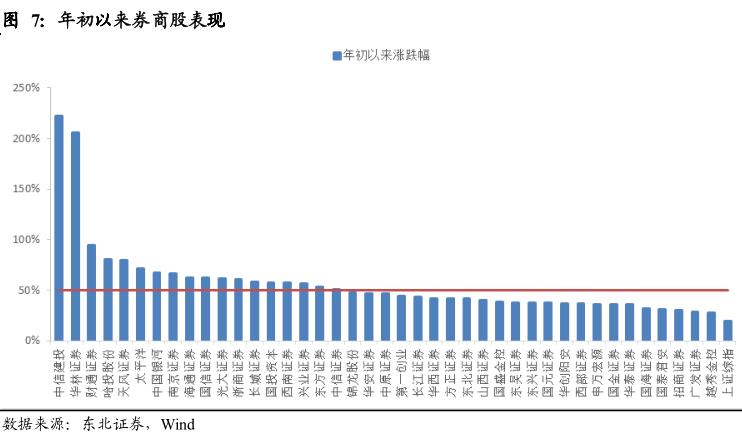

券商股是时候回归基本面了吗?东北证券分析师戴绍文认为,从2019动态市净率(PB)来看,中信证券(600030)和华泰证券(601688)目前只有1.66倍和1.52倍的PB,至少还有40%左右的向上空间。

戴绍文是在其3月10日发布的题为《券商股是时候回归基本面了吗?》的研究报告中做出上述判断的。

市净率指的是每股股价与每股净资产的比率。市净率可用于股票投资分析,一般来说,市净率较低的股票,投资价值较高,相反,则投资价值较低。

值得一提的是,此前的3月7日,中信证券发布一份名为《财险龙头,但A股显著高估》的研报,称中国人保(601319.SH,01339.HK)A股显著高估,首次给予“卖出”评级。3月8日,华泰证券发布研报称,中信建投(601066.SH,06066.HK)估值远高于同梯队券商和国际投行,有下行风险,下调至“卖出”评级。

“上周五(3月8日)市场因两份卖方分析师发布的个股卖出报告大幅下挫,前期备受资金追捧大幅上涨的诸多个股都纷纷出现跌停。虽然分析师个股卖出报告和推荐报告一样,都是股票研究观点的组成部分,但之前因为各种考量,市场上公开发布个股卖出报告的并不多见。正因为如此,市场对分析师发布卖出报告这一信号产生较多的解读,从而成为上周五市场大跌的主因。”

戴绍文在研报中称:“对于这件事情我们的看法是比较积极的,虽然监管并没有对此时发布卖出报告明确表态,但是从一些官媒的表述来看还是很认可的,市场上以后必然会有更多分析师看空个股的声音出现,而这则会大大提升资本市场价值发现的能力,通过市场自身替代监管对于股价扭曲的纠偏,降低股价泡沫被吹过大的风险。”

但是戴绍文强调,市场中期走势不会因为个股的看空报告而改变。其实本轮A股行情虽存在大量争议但走势强劲,上证综指从2440.91点到突破3100点甚至没有像样的回调,而监管层目前始终保持的对股市不予评价使得市场很难像过往一样去寻找较为一致的回调理由,所以在这个时间点其他任何一些偏空的事件都很容易解读成调整的信号。

即使上周没有这两份看空报告的出现,戴绍文认为近期将公布的2月金融数据若不达预期也会成为回调的理由。但相对于金融数据可能带来的冲击,个股看空报告不会对指数上涨的大逻辑产生变化,更多是市场过度解读造成情绪的扰动,因此大盘存在纠偏的动能,仍将会沿着原有路径发展。

“虽然从理性投资和风险性价比的角度,我们不会推荐中信建投(601066),但如果市场上没有出现卖出报告,我们认为随着行情的持续,中信建投仍会继续保持强势;卖出报告的出现进一步加大了中信建投回调的风险,但同时强化了除次新股外的板块投资逻辑主线龙头的地位。”戴绍文认为。

券商的业务和资本市场表现紧密相关的特性,但如果不是回溯的话,很难身处牛市中看到牛市的终点,因此在牛市中很难对券商的业绩表现给予相对准确的预估,整体来看趋于保守。

戴绍文的观点是,目前大部分券商股一直都未脱离基本面,板块估值处于近五年中枢。虽然目前的市场环境尚比不上2014-2015年的大牛市,但无论是市场还是政策的边际变化依然支持估值继续向上。中性假设下,2019行业对应年初净资产ROE有望回升至6.47%,龙头券商则有望达到15%。

复盘牛市券商股表现,戴绍文总结出15%ROE在牛市阶段合理动态PE的估值在15倍,对应的动态PB为2.25倍。因此对于龙头券商,从2019动态市净率来看,中信证券和华泰证券目前只有1.66和1.52倍的PB,至少还有40%左右的空间。配置上建议由次新、逻辑主线双龙头转为专注逻辑主线龙头,重点推荐中信证券、华泰证券。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司