- +1

赛迪智库丨“资本盛宴”后中国独角兽的隐忧

自2013年“独角兽”概念提出以来,各国独角兽企业彰显出了强大的创新活力,既对区域经济发展产生巨大促进作用,又对科技变革、产业变革、社会变革起到引领作用。中国独角兽企业也经历了由“快速增长期”向“量质齐飞期”的转变,在“资本盛宴”的狂欢背后,本文以融资视角分析中国独角兽企业高质量发展,发现隐忧,未雨绸缪。

一、 中国独角兽企业融资现状分析

(一)独角兽企业的诞生充分体现了资本与创新的深度耦合

从国内外经验来看,独角兽企业的诞生与创投活动之间关系紧密,以商业模式和核心技术为代表的创新活动随着资本的注入得以进一步落地,而资本随着商业模式和核心技术的广泛应用得以实现价值提升,二者相互促进、协同发展、深度融合。

根据CB Insight数据显示,从2013年到2018年,中国独角兽企业数量大幅增长,累计增加84家,已占全球总量的36%,与之相对应的,中国私募股权、创投基金管理规模从2014年的1.49万亿元“爆发式”增长到2019年3月份的近9万亿元。

通过分析独角兽企业的地理分布,我们也能从侧面印证独角兽企业这种“资本-创新”深度耦合的特质。地理分布方面,超八成的中国独角兽企业集聚在“北、上、深、杭”四大城市,而这四个城市所在的地区,也正是中国私募股权、创投基金管理规模排名的前四位。根据中国基金业协会公布的数据,截至2019年4月份,“北、上、深、杭”四大城市所在地区的私募股权、创投基金管理规模占全国比重分别为23.43%、21.33%、13.79%、5.94%。

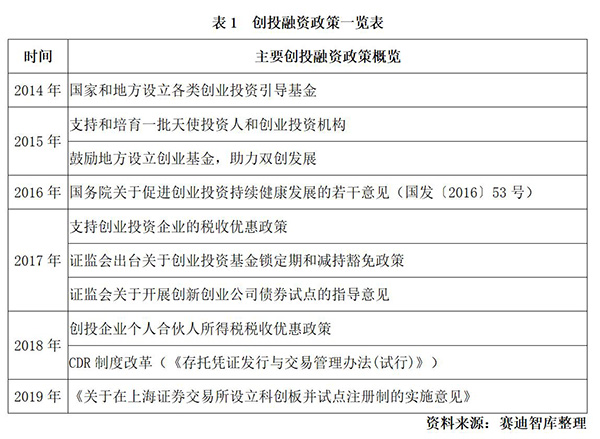

(二)独角兽企业数量的“井喷”主要源于创投政策红利的集中释放

在“大众创业、万众创新”的背景下,中国各级政府密集出台了一系列财税融资支持、服务载体建设、营商环境优化等方面的优惠政策,全面支持微观主体开展创新创业活动。

在一揽子“双创”政策中,支持发力于企业生命周期前端的创投活动的融资政策极大地促进了创业投资基金、私募股权基金、风险投资基金等金融机构的发展。作为创投企业发展的重要引擎,创投领域的政策红利厚植了独角兽企业高质量发展的沃土,显著支持和推动了中国独角兽企业的诞生和成长。

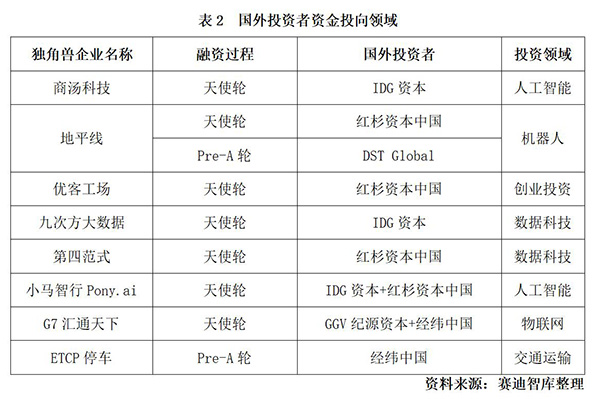

通过分析国外投资机构的资金投向领域,我们发现,国外投资者遵循一贯的“技术-价值”投资理念,更加关注和偏好中国独角兽企业初始的技术创新能力,在投资最前端的天使轮和Pre-A轮融资过程中,以红杉资本中国和IDG资本为代表的国外投资者聚焦于国内人工智能、机器人、数据技术、交通物流等产业领域,重点投向了商汤科技、地平线、九次方大数据、小马智行Pony.ai、G7汇通天下等一批行业内技术领先的科技型企业,而没有投向互联网平台类独角兽企业。

直至A轮融资开始,国外投资者才将投资领域逐步扩展到金融、互联网平台、医疗等产业领域,包括软银愿景基金、SIG海纳亚洲创投基金、SBI Holdings在内的国外投资者瞄准了今日头条、金融壹账通、瓜子二手车、达达、斗鱼TV等中国独角兽企业。

(一)从融资过程来看,独角兽企业的实体经济“成色”略显不足

中国互联网平台类独角兽企业创新商业模式和应用场景,由IT赋能实现市场、运营和金融的动态联动,运用强大的互联网效应模糊边界来进行多群体互动。

通过强大的引流效应,以消费升级为切入点的互联网平台类独角兽企业分食了较大比例的融资“蛋糕”,而技术创新类制造业企业的融资占比较低,从融资过程来看,仅有约20%的技术创新类制造业独角兽企业获得E轮融资,且融资规模普遍偏低,与其他国家相比较,中国独角兽企业的实体经济“成色”稍显不足。

(二)从融资结构来看,BATJ的战略投资恐致中国独角兽企业趋于“依附式”发展

BATJ(百度、阿里巴巴、淘宝、京东)等互联网巨头凭借雄厚的资本和强大的市场份额,构建了符合自身发展的完整的产业生态系统,而中国独角兽企业已经成为其重要组成。

BATJ以自孵化和战略投资的方式,与独角兽企业发生关联,展开合作。通过融资结构分析,我们发现,超过40%的中国独角兽企业获得过BATJ等大企业的战略投资,如果考虑到间接投资关系,这一比例将会更高。这种以战略投资方式形成的关联性对于独角兽企业发展有利有弊,利在于可以依托BATJ等大企业市场通道迅速开拓市场,但弊在于失去与其他互联网巨头合作的机会。

同时,一定程度上丧失企业的“独立性”,特别是在“头部经济”效应愈加凸显的形势下,保持“中立”的独角兽企业在与其他对手博弈中极有可能失去占据“头部”的机会。因此,中国独角兽企业将更倾向于“站队”。

(三)从融资估值来看,中国“智造”独角兽企业存在一定程度的资本“泡沫”

从市场估值与融资额的比值可以看出,人工智能、机器人领域的中国“智造”独角兽企业普遍高于互联网平台类独角兽企业。

主要原因在于:一方面,理性的企业估值应该根据整个生命周期的回报价值来判断,但高科技企业技术创新能力强,生命周期较长,在市场需求点尚未爆发前,很难预估现阶段行业整体估值和企业价值;另一方面,资本对于关键核心技术的追逐非常迫切,但关键核心技术的紧缺导致创投资本面临“僧多粥少”的局面。

因此,当前人工智能、机器人领域的中国“智造”独角兽企业存在不同程度的“估值泡沫”。而已公开上市的独角兽企业情况也能从侧面反映中国“智造”独角兽企业的市场估值偏高这一结论。以蔚来为例, 2018年9月,蔚来在纳斯达克IPO,发行价为6.26美元,目前股价仅为4.13美元。

三、对策与建议

(一)重点支持技术创新型独角兽企业

一是“精确制导”。加大对安全可控的底层关键核心技术研究的支持力度,对拥有关键核心技术的独角兽企业实施“一企一策”,完善创新生态,精准发力,定向施策;

二是“拓宽渠道”。在巩固已有的CDR和科创板等制度创新的基础上,进一步完善多层次资本市场,有序扩大资本市场的开放力度,为技术创新型独角兽企业上市开辟“绿色通道”;

三是“补齐链条”。将各地现有实行的“个转企、小升规、规升巨”的工作链条升级延伸为“个转企、小升规、规升巨、巨成兽”,完善相关的工作思路和政策安排;

四是“创新融通”。充分发挥独角兽企业供应链协同、创新力共享、数据化驱动的作用,以大企业引领为依托,打造集市场、创新、生产为一体的新型大中小企业融通发展模式。五是“给足市场”。完善政府采购的相关优惠政策,特别是在关键核心技术领域,应给予中国独角兽企业更多的市场空间。

(二)示范引领强化联动,有效引导金融资源“脱虚向实”

首先,充分发挥国家和地方创投基金的引领和示范作用,通过市场化运作方式,有效撬动社会资本,重点投向具有关键核心技术的制造业独角兽企业,为其创新能力的提升提供资金支持;其次,积极开展地方创投引导基金运行情况的研究工作,及时梳理和总结成功的经验和做法,向全国推广,稳步推进地方各类创投引导基金的扩围工作;第三,建立国家和地方创投引导基金协调联动机制,搭建资源共享互通的交流合作平台,形成合力。

(三)重心转移“软硬兼施”,全面激发区域禀赋营商环境

中国独角兽企业区位分布的“二八效应”正在弱化,南京、青岛、成都、合肥等城市利用独特的区域经济优势培育出了本地区的独角兽企业,这一现象背后,区域营商环境这一核心竞争力发挥了重要作用。

因此,在“创投政策红利”的后期,各地培育独角兽企业的工作重心应放在全面激发区域禀赋的营商环境。紧紧围绕产城融合、转型升级的要求,利用本地区资源禀赋和要素保障,深挖符合本地区发展的产业潜能,加大基础设施建设,优化城市空间布局,扩展产业承载能力,深化国际产能合作,增强营商“硬环境”。

对新材料、新能源、新一代信息技术等领域加大政策支持力度,创新公共服务方式,加强诚信政府建设,构建“亲”“清”新型政商关系,切实保障创业投资企业的公平待遇,进一步简化企业投资审批,建立公平竞争的市场环境,优化良好的、具有地区特色的营商“软环境”。

(本文节选自赛迪智库中小企业研究所《中国独角兽企业发展白皮书》)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司