- +1

闻泰科技:收购半导体巨头后,能更进一步吗?

今天我们继续聊消费电子中的代表——智能手机。

闻泰科技2015年借壳上市,主营手机代加工业务,是国内最大的手机代加工ODM模式企业。

2018年收购了安世半导体,布局功率半导体领域。2019年继续增持安世半导体,并且通过证监会批准,本次增持完成后将持有安世半导体98%的股权,一跃成为全国最大功率半导体企业。同时这只股票最近也是得到北上资金的热捧,今年以来北上资金大量的增持闻泰科技,截至目前增持比例已经达到5.3%。公司股价从去年上半年至今上涨了400%。

但是通过我们研究,公司近一年涨幅过大,股价严重高估,投资风险过高。

一、公司简介

闻泰科技成立于2006年,最早是一家手机品牌方案设计提供商, 2008年转型ODM模式(原始手机设计制造商),伴随着3G的到来,借助“中华酷联”的飞速发展,公司的迎着东风快速崛起。2014年随着4G的带来,手机运营商降低了对终端的补贴,众多手机厂商黯然退去,而公司与华为,魅族等深度合作,成为ODM行业龙头。2015年借壳“中茵股份”上市,2018年公司收购安世半导体,安世是集设计制造封测一体化的半导体厂商,自此公司覆盖从芯片设计到终端的所有环节。

二、管理层及股权结构

公司的实际控制人为张学政,也是公司的董事长兼总经理,张学政毕业于广东工业大学,曾经就职于意法半导体和中兴通讯。

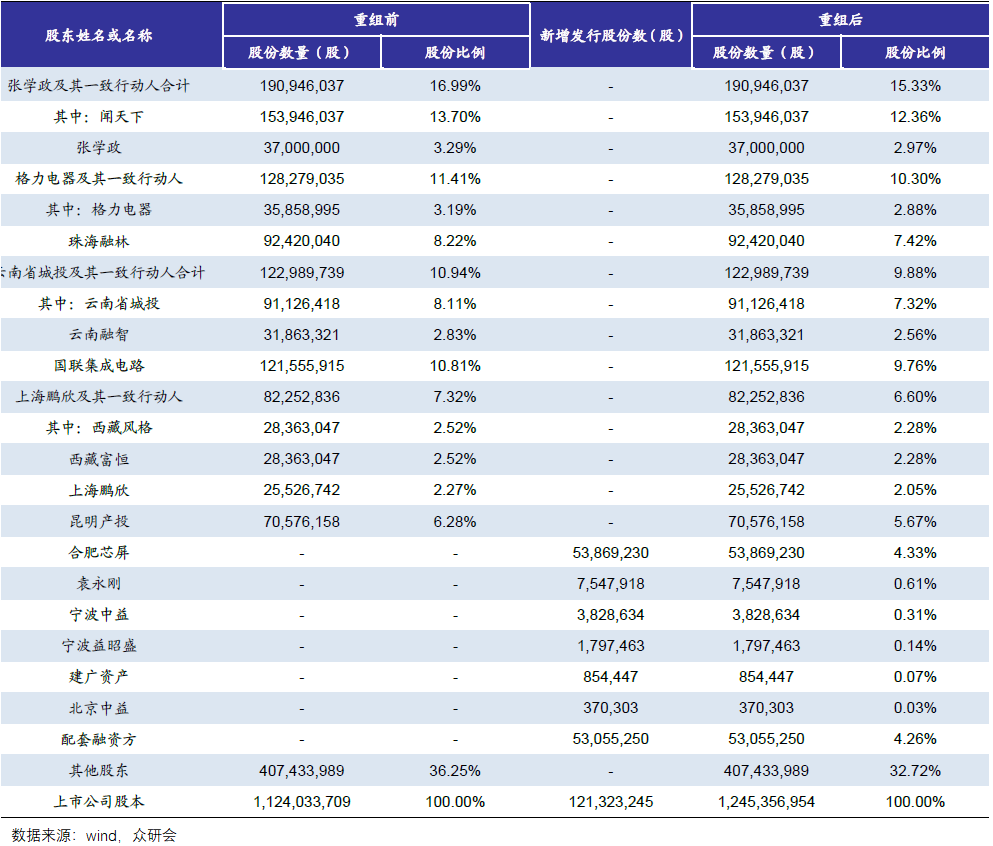

公司多次通过收购实现控股安世半导体98.23%,公司董事长张学政兼任安世半导体CEO,收购完成后张学政及其一致行动人为公司股份占比从16.99%降至15.3%,依旧为公司第一大股东,珠海格力及其一致行动人控股10.3%,为公司第二大股东,云南城投及其一致行动人控股9.88%,为第三大股东,上海鹏欣控股及其一致行动人控股6.6%,为第四大股东。除了上海鹏欣,其他控股股东背后都是国资委。

三、公司概况

3.1 重组历史

公司前身为中茵股份,2015年4月中茵股份发布收购预案,拟通过定增方式收购闻泰通讯51%的股仹,同年11月公司收购重组预案,拟以“资产置换+现金购买”的方式收购闻泰通讯剩余49%的股权。2017年1月,完成对闻泰通讯100%控股。2017年8月,中茵股份正式更名为闻泰科技,完成转型。

2018年10月25日,闻泰科技发布收购预案,收购安世半导体,截至目前公司间接持有安世集团股权份额将由74.46%上升至98.23%。

3.2 公司业务

公司收购安世半导体后业务分为两部分,一部分是传统的ODM业务,一部分是安世的半导体业务。我们将这两部分业务拆分来分析各项业务的增长点。

a、ODM业务

电子终端的生产一般分为以下五种模式,OEM模式不需要经营利润率比较低,比较依靠规模效应,通过大规模降低成本;EMS是在OEM的模式上为品牌商提供原材料的采购,以及配送,售后等服务,扩展了代加工企业的利润空间;IDH模式是指帮助品牌商提供设计服务,外包制造环节,对于公司的研发设计能力要求比较强;ODM模式就是目前公司实行的模式,参与部分设计和采购;OBM模式则是从设计,采购,制造完全一体化的模式,这种模式建立难度比较大,风险比较高,一般是品牌商自己最核心的旗舰机采用这种模式,而低端机则采用其他集中模式。

因为公司的模式,所以公司代加工的基本都是中低端手机,利润来源分为以下三部分:

第一部分:物料自供,品牌商会给予代加工厂一部分物料代采购的权力,而代加工厂可以依靠强大的规模效应,提高在上游的议价权,从供应链获取较高的利润;

第二部分:整机加工,向品牌商收取代加工费用,由于下游客户集中度比较高,品牌力强大,议价能力偏弱;

第三部分:研发设计,这部分是利润最为丰厚的部分,由于低端机品牌商会给予代加工商部分设计权限,代加工厂可以帮助品牌商设计产品,这个就比较考验公司的研发能力。

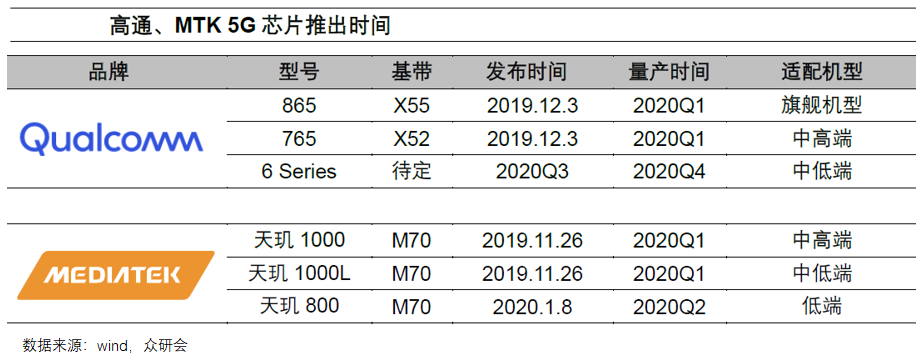

根据产业链调研2020年华为、小米、Oppo、Vivo新款手机以5G为主。5G智能手机价格在2020年一季度进入2000元区间,在2020年第三季度进入1500元区间,当5G手机价格下探到1500元时,意味着有望对4G手机实现完全替代。而根据高通和MTK两家芯片推出的时间来看5G中低端芯片基本从2020年Q1-Q2可以实现量产,进而满足5G低端手机ODM量产需求。

而5G手机出货量在持续增加,前期由于技术和成本各种原因,5G手机价格都比较高,处在中高端,低端机人群无法覆盖,而后续各家品牌商在小米的引领下不断的降低手机价格,推出低端机,而这部分正好是覆盖人群最大,也是ODM业务所覆盖的方面。

从全球ODM模式的出货量来看基本保持稳定,占比保持在30%左右。对于ODM公司来说,规模决定利润,依靠市场规模优势不断的提高市场集中度,龙头企业抢占小企业业务,小型ODM企业厂商在出货量低,议价权低的双重压力下逐渐被淘汰。目前ODM市场马太效应愈加明显,前三大厂商闻泰,华勤,龙旗CR3市场占有率已经从2016年的35.9%达到了2019年的65.1%。

闻泰科技2018年出货量9020万台,全球市场ODM市占率为21%,为全球第一。2019年出货量1.1亿台,市场占有率27%。假设全球ODM出货量稳定在30%,闻泰科技在2020/2021/2022年的ODM业务稳定增长,则闻泰科技2020/2021/2022年出货量可以达到1.3/1.4/1.45亿部。

b、安世半导体业务

功率半导体器件(PowerSemiconductor)是电力电子装置实现电能转换、电源管理的核心器件。主要功能有变频、变压、整流、功率转换等。功率半导体器件广泛应用于移动通讯、消费电子、电动车、轨道交通、工业控制、发电与配电等行业。从集成度来说主要分为分立器件、集成电路(Power和模组三类。安世半导体是全球半导体标准器件龙头,前身是NXP标准产品事业部,2017年开始独立经营,现成为世界排名第八的功率半导体巨头。

目前的产品包括双极性晶体管和二极管、ESD保护器件、逻辑器件以及MOSFET器件,2019年四条产品线对营业收入的贡献分别为39%/14%/16%/31%。功率半导体厂家一般都采用的是IDM模式,功率半导体最重要的是稳定性和可靠性,需要设计和制造同时进行,制造和封测的成本占了总成本的90%以上,而设计成本相对较低。安世目前拥有两家晶圆加工厂,三家封测厂,一家ITEC研发中心。

从下游市场看,安世产品作为基础电子元件应用于汽车、通信、工业和电力、消费品以及计算机等领域,其中汽车为其主要下游领域(2019年收入占比44%)。从地区分布看,安世产品主要应用于大中华地区(2019年收入占比42%)。

公司产能利用率和产销率维持在较高水平,20172018年,公司平均产能利用率分别为:93.91%、86.93%。2017/2018年,公司加权平均产销率分别为:100.08%、100.17%。产能利率的满载是公司未来营收增长的主要瓶颈,预计闻泰收购安世后,会采取入股其他晶圆厂、新建产能、外包部分低毛利产品等方式扩充产能。

功率半导体市场最大的驱动力来自汽车电子,与传统燃油车相比,电动汽车的功率半导体用量将大幅提高。根据Yole数据,传统燃油车单车半导体器件价值为355美元,纯电动、混合动力汽车半导体器件价值为695美元,增幅为96%。其中功率半导体用量约为:传统燃油汽车17美元,轻混车MHEV90美元、混动车(HEV305美元、纯电动车(BEV350美元。2018年车用功率半导体市场规模为11.98亿美金,至2024年有望达到37.61亿美金,年均复合增速为21%。公司从2016年开始布局汽车电子领域,入股车联天下。并与车联天下合资成立上海联天科技,股份占比30%,未来在于车联天下的合作下有望拓展安世半导体的业务。

四、财务分析

4.1 资产结构和偿债能力:负债率较高,下游议价能力偏弱,营收账款比例大,上游议价能力强。

4.2 期间费用:公司的期间费用总体比较稳定,因为公司的模式所以销售费用和管理费用都比较低,关键还是在于原材料成本和制造费用的控制。

4.3 周转情况:从各项的周转指标来看公司周转比较良好,存货周转持续加快,应收应付周转持续变慢,但是应付比应收持续慢20天左右,说明公司对于上游供应链管理能力还是比较强的。

4.4 盈利能力:公司由于业务的特殊性,毛利率和净利率都比较低,经营难度比较大,公司与安世并表后由于安世的产品毛利率比较高,带动公司总体毛利率上升。公司净资产收益率波动比较大,和销售净利率基本一致。

4.5 盈利质量:从现金收入比来看,公司的现金收入比基本在80-90之间,总体比较偏低,主要还是下游品牌商比较强势,公司应收账款比例比较高,导致公司现金收入比比较低。

五、估值

公司两项业务,ODM业务我们选取工业富联作为对比对象,半导体业务我们选取扬杰科技,华润微,台基股份作为对比对象。我们给与公司39倍的PE,公司在2020/2021/2022年的合理股价应该为93/115/128元。公司截至2020年6月30日股价已经高达126元,投资风险比较大。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司