- +1

评判借款人信用风险时,需要审视自我和文化差异?

孔子曰:民无信不立。消费者信用对于个人的发展、企业的利益、社会的进步和国家的繁荣具有重要的意义。加强个人信用体系建设、实施信用行为预测已经成为全社会的一项重要工作。

随着移动互联网的迅速普及和信息通信技术的不断突破,作为投资者和借贷者信息中介平台的金融科技公司迅速崛起。然而,截至2018年11月,全国历史累计问题平台已达到2578家,其中就有39.40%提现困难,2.95%延期支付。居高不下的违约率,是引起这些问题的重要原因之一(中国人民银行征信中心与金融研究所联合课题组2014)。

传统金融机构忽视服务的,众多长尾性客户逐渐进入借贷市场,这些被排斥在传统金融机构之外的“白客户”很难提供“厚实”的资料供企业进行信用风险评估,而且通常他们也缺乏历史信用记录可供参考,传统信用评价中所采用的人口统计数据和借贷历史数据很难在互联网金融背景下使用。

据美国消费者金融保护局2016年发薪日贷报告显示,有超过40%的网络分期贷款存在违约行为。这给新型金融科技公司和投资者带来了巨大的经营风险和投资风险,更可能影响金融安全和社会稳定。因此,做好风险管控工作,对借款者的信用进行准确评估,对于促进互联网金融市场的健康有序发展具有重要经济价值和政策意义。

判别某个借款者是否“有信用”,需要大量的信息资料支撑。随着新型金融科技公司的发展,有关用户社交、消费、网络行为等的各类“软信息”正在被新型企业越来越多地使用。Fintech为了更好地预测网络借款者的信用,金融科技公司必须寻找新的数据来源。

比如,成立于2011年的香港在线借贷公司Lenddo,利用软件挖掘了借款者的通讯信息以及在Twitter、Facebook、LinkedIn、雅虎、谷歌和Hotmail等社交媒体的活动数据。Lenddo承诺它保留了搜集的所有的私人信息,但不会共享任何信息。这些数据额外提供了有关借款者真实信用水平的可靠信号,企业可以据此有效预测借款者的信用风险。

类似这些“软信息”在信用评估中的应用研究已然是国内外最前沿研究动向,并且在图像分析、借款描述等文本研究方面涌现出众多成果,其中同样可以基于对于借款人的短信文本的大数据分析,短信是我们主要和私密的社交沟通手段,融合了书面语言和口头语言的特点,可以反映人们的性格、情感、社会背景和关系,据以建构新型的“软信息”信用风控模型提供参照。

根据研究习惯和文献基础,通常认为表达中“我”和“我们”显露出人们的不同自我建构倾向,越是愿意表达“我”,就越是体现更强的独立自我倾向,而越是愿意表达“我们”,就越是体现更强的互依自我倾向。其次,文化差异是影响自我建构的最主要因素之一。虽然每一个体身上可能同时存在独立型和互依型特征,但对大数人而言,因为受不同文化的影响,他会在某一方面更加突出,呈现出相对稳定的自我建构。由此,众多研究提出不同国家和地区的人呈现出不同的自我建构倾向。

借款人什么样的自我建构风险更低

自我建构定义了自我与他人的关系,反映了个体根据其社会角色、群体、地位和关系定义自己或解释其身份的程度,可以分为独立自我和互依自我。

独立自我,将自我看作是与社会分离的、独一无二的、自主的个体。在考虑问题时,他们常以自已的能力、属性、特征、目标等为出发点,而不太重视他人的想法、感觉或行动。

而互依自我,则是将自我看作是与社会紧密联系的个体。在考虑问题时,个体常以维系与他人的关系为出发点,尊重他人的想法、情感和行动。

自我建构会直接影响到人们如何思考、感知和采取行动。在思维方式上,不同自我建构的消费者具有不同的思维方式。

一方面,独立自我的人具有分析式思维方式(Analytic Thought),忽视事物所在情境,倾向于局部感知和孤立性地研究事物,导致独立自我建构的借款者孤立地看待其违约行为,不重视违约带来的各种后果,从而更容易违约。而互依自我的人具有全局式思维方式(Holistic Thought),将世界看成是一个紧密联系的整体,关心事物之间的联系和其所在情境,导致互依自我的借款者不仅会充分考虑违约对自身信用和将来发展的影响,还会充分考虑违约对其社交关系的影响,从而减少违约决策行为。另一方面,相比独立自我的借款者,互依自我的借款者具有更强的道德和亲社会思维。

在资源约束上,相比独立自我,互依自我建构的借款者拥有更多的社会资源支持。亲密关系是互依自我建构人群幸福的重要来源,它促使人们履行义务,与他人保持一致,行为符合社会期望,以此努力建立并维护与他人的社会关系。独立自我建构相反。相比独立自我,互依自我建构的人,拥有更和谐的人际关系和更庞大的社会网络。因此,相对来说,互依自我的人一旦陷入困境,将更可能得到社会资源的帮助,这有助于降低违约。

判断借款人的风险,可以兼顾文化差异?

不同文化下,人们会形成不同的自我建构方式。一般认为,西方人(如美国人)受个体主义价值观的影响,独立自我建构占主导,而东方人(如中国人)受集体主义价值观的影响,互依自我建构占主导。

因为不同的自我建构方式,不同地区的人会表现出不同的思维和行为方式。

虽然中国人以互依自我建构为主导,但中国地大物博,文化多样,地区差异明显。尤其是南北方,因为地理位置、气候环境、文化习俗、生活方式、经济发展水平等不同,南北方人呈现出不同特点。相比较而言,南方人体现为更强的集体主义倾向。大米理论从农作物耕种的角度指出了南北方集体主义和个体主义的差异。南方多种植水稻,长期的合作灌溉使人们形成相互依赖的集体主义意识;而北方多种植小麦,农民不需要依靠他人就能实现生产,由此形成北方人更加独立的个体主义意识。

从历史文化学和历史人口学的角度,中国历史上的长期战乱使以儒家为代表的“华夏文化”或“中原文化”不断南移,最终使南方成为中原文化的重心,而北方则因中原人口南迁和少数民族统治使“中原文化”不断弱化,由此导致南方的集体主义倾向更强,个体主义倾向较弱。

事实上,南北方村落的特点也体现出这一点。南方多宗族性村庄,历史悠久而且村民关系紧密,“村庄是‘我们’的村庄”,是一个由宗族、房支、家族及村民形成的一个“私”的领域;而北方因战乱冲击,村庄历史较短,而且多姓杂居,各家族间往往缺乏统一行动的力量。相比北方,南方更容易形成集体主义意识。南北方不同的集体主义和个体主义倾向,导致了两地自我建构的不同,南方人更多体现为互依型自我建构,而北方人则更多体现为独立型自我建构,由此是否会导致不同的违约水平呢?

判断按期还款与否,文化教育水平呢?

在信用评估模型中,文化教育水平是评价消费者信用的重要人口统计变量之一。

文化教育不仅有助于降低借款者的违约率,而且会通过改变思维模式和降低资源约束对自我建构产生调节作用。同样,教育能够使人更多采用全局性思维模式。那些具有更高教育水平的人考虑问题更加全面周到,这有助于增强自我控制水平。教育还能提升人的道德性思维。道德认知发展理论(Cognitive Moral Development)相关研究表明,不仅成人的道德认知水平与教育水平存在明显的正相关关系,而且正式教育的年限是与道德认知水平最紧密相关的要素之一研究道德判断的界定问题测试(Defining Issues Test),发现接受高等教育的人比没有相关教育的人具有更高的道德判断能力。

在资源约束上,教育有助于人们提升社会经济地位,从而容易获得更多的社会资源。具有较高社会经济地位的人不但拥有更强大的社交网络,而且他们更有可能获得他人的财务支持。即使他们遭遇困境,也容易获得帮助。教育有助于人们增进相互信任,促进社会参与,扩大社交网络,提升社会资本的存量和质量,存量增加和质量提升有助于更多的社会资源,这一点得到了元分析的证实。

文化教育在全局性思维方式和资源约束上的作用,使得相应个体具有道德和亲社会意识,同时弱化了资源的约束,对互依自我建构的借款者,文化教育则进一步加强了思维方式的作用以及促进更多社会资源的支持。文化教育水平是否弱化独立自我建构对违约的正向影响,强化互依自我建构对违约的负向影响?

数据告诉了我们什么

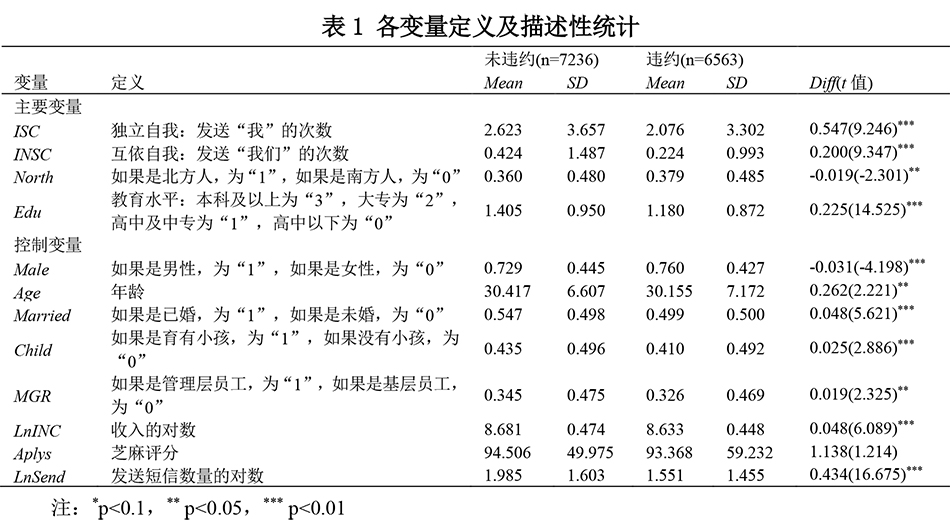

我们基于得到授权的金融科技公司历史借贷数据,5%的比例随机抽样和获得了一定时间段内的13799借款数据,以及对应的317872条短信,依照惯例,所有这些短信都经过了脱敏处理。13799个样本中,违约比例为47.56%。

按前述和历史文献佐证,我们将那些借款者已发送短信中,使用“我”的次数越多,视为独立自我倾向越强;而使用“我们”的次数越多,视为互依自我倾向越强。

我们同样参照学者们的通行操作性处理,以不同地域表示文化差异,以秦岭淮河作为划分南北的依据,数据中南北方借款者比例约为6.31:3.69。文化教育上,我们根据不同的学历层次以及数据的分布情况构造学历的分类变量,划分为高中以下、高中及中专、大专、本科及以上四类,借款人数比例为2.20:3.61:3.20:0.99。为了更好的反应现实,我们控制年龄、婚姻、小孩、收入、职位、芝麻评分和发送短信数量等传统信用评价变量(表1)。

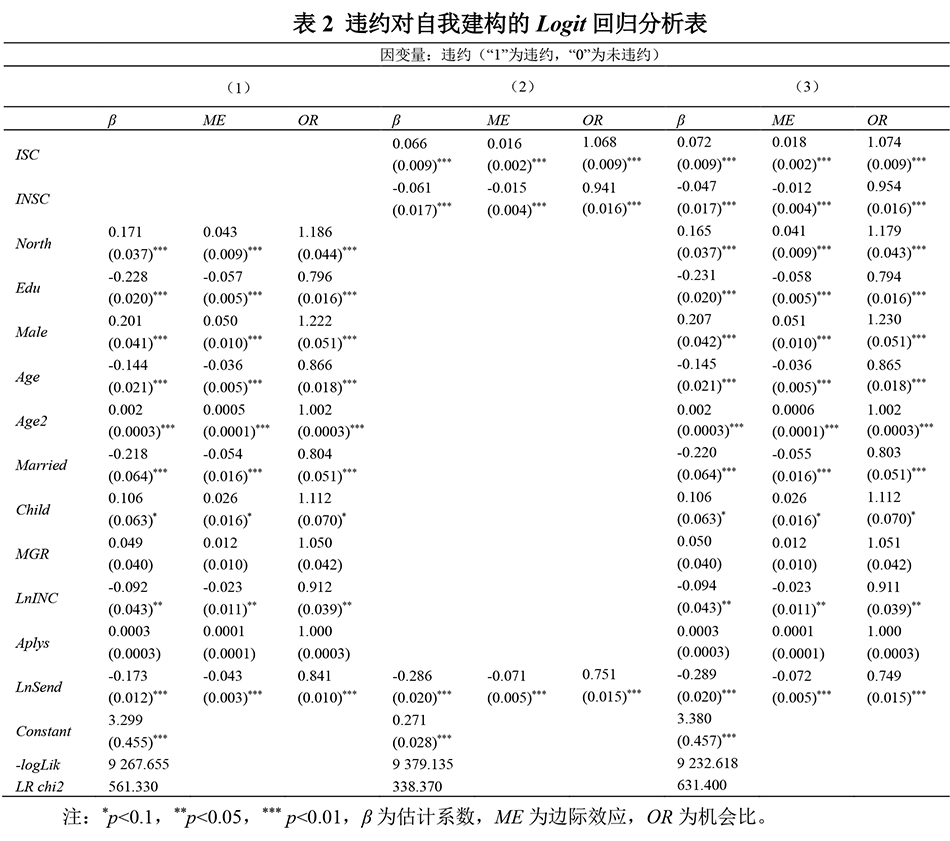

评价借款者信用并不容易,通过手机短信,我们可以用来分析和识别不同消费者,从而判断他们的信用风险。结果显示,独立自我对违约有显著的正向影响,而互依自我对违约有显著的负向影响。这意味着,借款者的独立自我倾向越高,违约的概率也就越高;互依自我倾向越高,则违约的概率也就越低。在控制其他变量的情况下,如果借款者在短信中发送“我”的次数增加一次,违约的概率将增加7.4%,而如果发送“我们”的次数增加一次,违约的概率则会下降4.6%(表2)。女性、已婚人士和高收入的人违约率更低。我们还发现年龄与违约之间的“U”形关系。随着借款者年龄的增长,其违约率不断下降,但年龄再增加,违约率则会上升,这可能与其负担增加有关。我们还发现生育小孩与违约存在边界显著的正向影响,这也进一步表明生活压力给信用带来的负面影响。

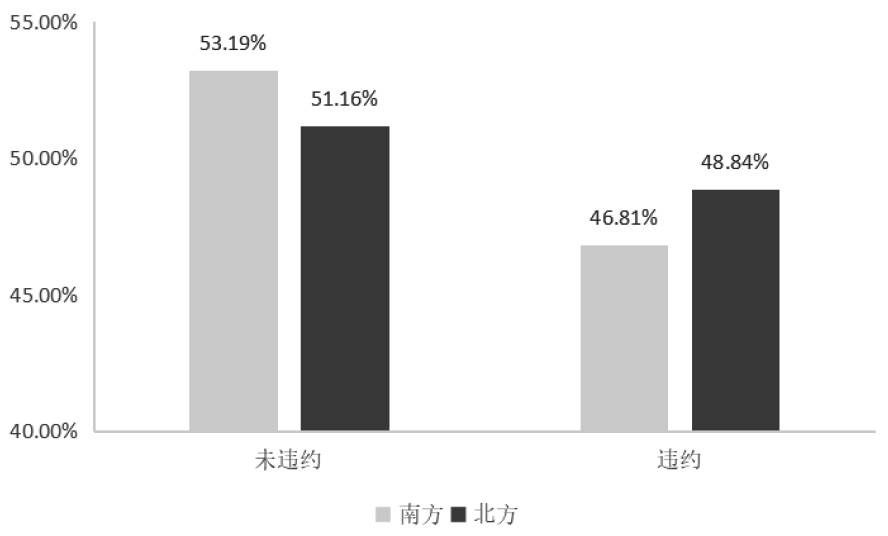

受多种因素影响,中国的南北两地借款者表现为截然不同的自我建构倾向。简单的统计分析可以发现,南方人的违约比例低于北方人(见图1)。南方人的违约比例46.81%,比北方人的48.84%低了2.03个百分点。地理与违约存在显著的正向关系。北方人的违约概率是南方人的1.179倍,进一步证实南方人的违约率相对低于北方人。这些可能一定程度上表明,因为自我构建的不同,所以南北方借款者表现出不同的信用风险。

图1 南方人和北方人的违约比例

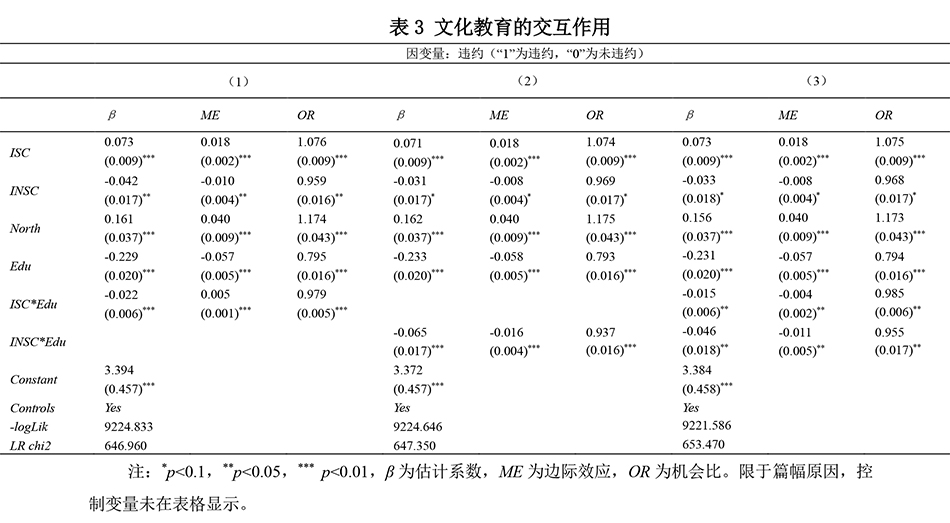

文化教育有效地降低了借款者的违约率,而且显著降低了独立自我建构对信用风险的负面影响,增强了互依自我建构对信用风险的正面影响。这个推断在我们这研究中得到一定的回应:教育程度越高,则违约率越低。数据分析表明,提升一个等级的教育水平,违约率能降低20.6%。文化教育能显著降低独立自我建构对违约的正向影响,增强互依自我建构对违约的负向影响。文化教育水平越高,无论是独立自我还是互依自我建构,都将会呈现出更低的违约率。这充分体现出教育对于提升个人信用的重要意义(表3)。

一点启示

行为经济学认为人是有限理性的,人的决策行为会受到知觉、信念和情感等各因素的影响。自我建构作为人的认知方式,会直接影响人的决策行为。但无论是独立自我的高违约行为,还是互依自我的低违约行为,都反映了西蒙所指的“满意”的决策。只是前者追求当下的个人利益和愉悦,表现出短视认知偏差,而后者追求社会关系和声誉。

但值得注意的是,这两种不同的认知方式本身并无高低优劣之分,每种建构方式都有其优缺点,比如独立自我建构的人更加积极主动,不断自我激励,勇于追求目标。但就本研究所在的互联网金融情境,借款者借款金额少,分布区域广,贷款机构催款成本高,而且这些贷款机构不仅彼此隔离,与央行的征信平台也未实现对接,由此导致借款者违约成本低。那借款者如何看待自己与社会的关系将很大程度上影响其信用决策行为。

金融科技借助互联网等新型工具和数据,挖掘通话信息、短信信息、购物信息、APP信息等“软信息”,以此识别不同的用户群体,从而获得了长尾市场。根据一些新闻报道,一旦用户违约,市场上部分从业者会采用“爆通讯录”的催债方式。2018年3月28日,中国互联网金融协会发布的《互联网金融逾期债务催收自律公约(试行)》明确表示不得使用该种暴力催收方式,但效果并不明显。

以上数据分析和发现,可以有助相关从业者采用更为“和谐”的人本催收方式和不同的营销策略。至少,针对独立自我应该提供促进定向信息,而互依自我则应提供防御定向信息。对于独立自我型客户,要尽可能告知按期还款能够给其带来的益处,当然更可以通过减免一些费用或是提供下次贷款优惠来促进其还款。互依自我强调人际关系,并将其作为自尊的重要来源,企业应该强调对他们个人信用以及未来社会关系的负面影响,避免骚扰,甚至是威胁、辱骂、恐吓其亲朋好友。

不是最后的最后。“大智移云”时代的到来为我们收集和分析这些信息提供了可能,类似短信、社交网络和共享媒体信息可以被利用来分析用户或者消费者的信用水平,但根据国家的相关法律法规,涉及到个人隐私的信息都需要慎重又慎重。不管是传统金融公司,还是金融科技企业都要恪守红线,没有获得用户允许切勿冲动,即使获得客户的允许,也需要秉持基本的伦理道德和经营底线,避免越线触发法律风险。

(作者高维和为上海财经大学商学院教授、中国管理现代化研究会营销专业委员会常务理事,本文源自高维和、张懿玮在《财经研究》上的论文,“自我建构、文化差异和信用风险——来自互联网金融的经验证据,财经研究,2020”,澎湃新闻刊登的这一版本,论文作者之一高维和教授作了一定的改写,感兴趣的读者不妨参阅原文。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司