- +1

藏在隆基股份报表里的“秘密”

文 | 戒酒挂嘴边@雪球

01 隆基 vs 中环,两种运营模式的较量

投资界关于隆基股份(601012.SH)和中环股份(002129.SZ)的争论已久,有从产品角度比较182、166和210的;有从财务利润角度比较的,不一而足。

而在产品和财务等表征之下,是两种制造文化和商业文化的分野带来的必然结果。

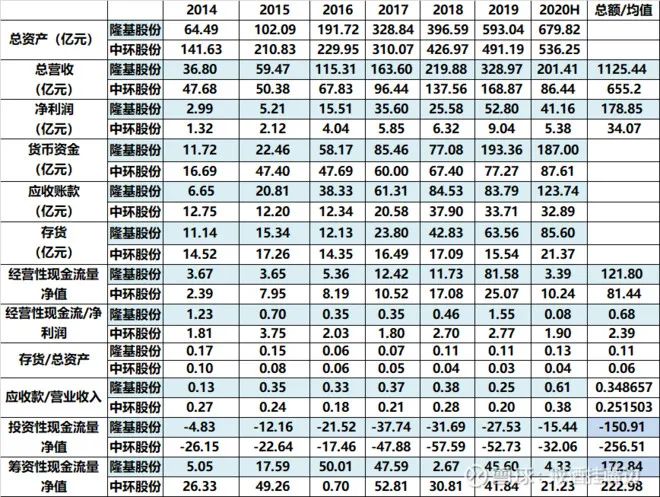

回到隆基,在我看来,隆基是近40年中国制造的典型与极致,目前为止在商业和资本市场上取得了巨大成功。且看今年数据:

学过财务的都知道,超常规的经营数据往往值得玩味和警惕,是窥视公司“独门绝技“”的线索和路径。

那么,超额利润来源于何处?

隆基所处的光伏行业是竞争激烈且产品相对标准化的,不论是组件、电池还是硅片,一线厂商产品的单瓦售价都几乎趋同,所谓品牌溢价几乎不存在。

因此,我们可以反推,超额利润不是来源于高溢价的产品而是极致的成本控制。

成本控制有两类路径:

一、高到碾压同行业的劳动生产率,单位生产效率高出同行业一大截,例如单瓦能耗、单瓦人工、单位时间的产出、单瓦含硅量(例如薄片)等。

在隆基最赚钱的硅片环节,单瓦能耗和单位时间拉晶量核心来源于拉晶设备,我们观察连城数控和晶盛机电的经营数据很难得出连城的设备比市场同类产品效率和能耗指标有碾压性优势的结论。

单瓦人工方面比较隆基和中环的营收、工人数量指标你会得出完全相反的结论,被碾压的居然是隆基;含硅指标方面中环在薄片化是比隆基走的更远也无法佐证隆基的单瓦含硅指标碾压同行的结论。

其他诸如专利数量方面的指标雪球已经有充分讨论,结论也无法佐证隆基在研发方面带来了超高的劳动生产率。

电池和组件环节就不赘述了,爱旭、通威、晶科都有不弱于隆基的市场占有率和竞争力。

因此,我们无法通过现有的观察得出隆基是通过生产力水平碾压来获取超额收益的结论(当然,也欢迎提供更详细的数据),也就是说隆基在制造环节并没有比其他家优秀那么多的地方。

二、第二类成本控制的路径,我想就是上文所述的“政策套利”模式(也就是所谓轻资产模式),通过政府代建厂房再低价租赁、协议电价、低成本劳工等方式将成本移出报表全社会消纳,从而实现报表高利润。

注意,此处没有道德批判,政策套利是中国区域竞争和作为后发经济体参与全球竞争历史背景下的必然产物,企业选择这种道路完全符合经济学的“理性人”假设,是中国制造发展模式的过去和现在,在中国产业发展史上有其历史地位。

02 藏在隆基报表里面的“秘密”

观察隆基的投资性净现金流,我们可以直观的发现,隆基近年的投资性现金流净流出几乎是中环的一半而产能始终高于中环(要考虑中环有半导体投资,但大体比照关系不变),单位产能固定资产比例远低于中环(具体数据可以参阅各公司年度报告),典型的”低投入高产出”,财务数据佐证了轻资产模式的存在。

事实上这在业内并不是什么秘密,隆基的工厂为什么分布在如此多的地方?

我想和每个地区可提供补贴的财力是有关系的:没有一个低电价地区可以补贴如此庞大的产能,所以只能选择分散布局,否则每一个工厂多一套管理人员是造成人力资源和管理资源浪费并且是不利于智慧化大生产运行的。

据称,隆基在某省的电价是和省政府统一谈且显著低于晶澳等同行在当地的电价的。

从人均收入看,隆基一线工人的人均收入在5-7万元,中环是10-12万元,且隆基一线工人为两班倒、中环为四班倒。

值得注意的是,预计到2020年底隆基股份的员工总数将达到5.1万人左右(来自隆基官微),中环的员工人数为9395人(来自19年年报,随着中环自动化水平不断提高,一线工人数量并不会随着产能扩张而显著增加,因此该数据有20年底的参考价值),两家公司的人均创收值有显著差异。

以下数据为两家公司历年年报摘取,可能有疏漏:

即使不剔除19年数据公司净利润的现金含量显著低于1,作为重资产行业且大部分产能为新产能的公司显然不合理(可参照化工股,高折旧往往导致经营性净现金流显著高于净利润),而存货占比、应收款占比都显著高于中环股份(可能和隆基产业链较长有关系,但是至少不能证明他运营更优秀)。

而近7年的投资现金净流出总计显著低于中环,产能则显著高于中环,佐证了轻资产模式或补贴的存在,也就是部分投资成本在表外,由全社会支出,对于公司报表而言则显著降低了表内的折旧成本。

03 总结

综上所述,我们由隆基的超额利润来源于何处开始提问,抽丝剥茧、小心求证,得出的结论基本上可以判断隆基碾压同行业的超额利润来源于其政策套利或者是所谓轻资产的商业模式,而不是其碾压同行业的公司运营效率、生产制造技术。

未来,参与全球竞争的制造龙头在吸血模式上发展,还是不断在高质量发展道路上进击、不断提升劳动生产率?结论是不言而喻的。

原标题:《藏在隆基股份报表里的“秘密”》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司