- +1

MLF超量续作,市场情绪缓和,信用债恐慌气氛未散

原创 Wind Wind资讯

// 债市综述 //

11月16日,中国10月工业与投资数据向好,压制债市走势。永煤违约余震仍在,信用债走势分化;国债期货冲高回落,现券利率债波动极其有限;央行超额续做MLF提振人气,短端资金价格下行。

永煤相关个债周一多数无成交,交易员表示,目前可能是没人敢买了。市场人士称,永煤违约必将拖累后续整个河南企业发债,近期河南省企业发债多半受阻,即便发债成功,其地方企业发债的成本必然大幅增加,目光短视导致整个区域的融资成本上升。11月16日,河南省交通运输发展集团公告,取消原定于11月16日至17日发行的“20豫交运MTN007”,发行金额18亿元。

周一晚间,河南厅局级财经官员回应永煤控股违约称:“政府要支持企业走出低谷,肯定不存在逃废债的问题。政府不会支持企业逃废债,这不符合市场规律,绝对没有那个意思,但是也不会无原则地帮。”

上清所周一称,已收到“20永煤SCP003”的利息资金,并根据发行人指定的方式于今日代理完成了该期债券的付息工作。不少交易人士表示,永煤控股只是给付一期债券的利息意义本身不大,若不能尽快兑付本金,后期还是会触发交叉违约。

上周大跌的信用债周一走势出现分化,“16清控01”收涨15.37%,“16清控02” 收涨12.37%,盘中一度涨逾26%被交易所实施临停;苏宁以及魏桥旗下多只个债小幅收涨,涨幅多在1%以下;但“18苏宁06”收跌逾8%,该债应于11月16日付息。中信建投指出,近期信用债事件频发,国企信仰被进一步打破,短期情绪宣泄后,信用内部分化加剧,关注债市超跌机会,但中期维度来看,信用利差仍薄。

对于包商银行二级资本债历史上的首次全额减记,有市场人士分析,这相当于对打破银行同业的刚兑信仰续敲了一次警钟,可能会继续促进不同银行间的信用分层。二级债作为中小银行“补血”的重要渠道,此次事件后,中小银行的融资成本和资本补充难度或将上升。

受宏观数据亮眼压制,国债期货冲高回落后涨幅持续收窄,10年期主力合约收涨0.02%,5年期主力合约涨0.04%。交易员称,央行大规模流动性的投放,一定程度上缓解了债市情绪,早间公告发出后,国债期货一片飘红,但随后经济数据发布后逐渐回落。

A股上演“煤飞色舞”行情,周期股联袂发力,科技股则普遍不振。上证指数收涨1.11%,止步四连跌;深证成指涨0.7%;创业板指涨0.21%;万得全A涨0.97%。

方正证券首席经济学家颜色表示,近期市场流动性较为紧张,银行资金需求强烈,这是本月央行超量续做MLF的重要原因。交易员指出,从周一MLF操作释放的货币政策信号看,央行维稳流动性的意图还是比较明确的,资金面再次显著收紧的概率已经有所降低,不必对未来资金面过度悲观。

中信建投指出,综合来看,预计货币政策整体仍将维持流动性松紧平衡,央行连续超额续作MLF。预计债券市场后期仍将呈现宽幅震荡态势,10年期国债收益率点位仍将在2.8%至3.3%的区间波动,3.2%水平开始具有配置价值。

// 债市要闻 //

1、中国10月经济数据延续稳定恢复态势,增长势头进一步巩固

中国10月规模以上工业增加值同比增6.9%,预期增6.5%,前值增6.9%;环比则增长0.78%;中国10月社会消费品零售总额同比增长4.3%,预期增长5.2%,前值增3.3%;中国1-10月固定资产投资(不含农户)同比增1.8%,预期增1.8%,1-9月增0.8%;中国1-10月房地产开发投资同比增长6.3%,1-9月为增5.6%。

2、央行MLF连续四个月超额续作,“紧货币”过程有望告一段落

央行11月16日开展8000亿元1年期MLF操作(含对11月5日和16日两次MLF到期的续做),中标利率2.95%。Wind数据显示,11月累计有6000亿元MLF到期,其中,11月5日有4000亿元MLF到期,11月15日有2000亿元MLF到期。东方金诚首席宏观分析师王青表示,MLF连续四个月超额续作,意味着央行正在向银行体系补充中长期流动性,避免中期市场利率过度偏离政策利率中枢。背后的主要原因在于,四季度银行压降结构性存款任务依然很重,亟需寻找替代性稳定资金来源。

3、河南厅局级财经官员回应永煤控股违约:肯定不存在逃废债的问题

据21世纪经济报道,河南厅局级财经官员回应永煤控股违约称,政府要支持企业走出低谷,肯定不存在逃废债的问题。政府不会支持企业逃废债,但是也不会无原则地帮。对于后续的债务处置方式,总体的思路是煤炭是主业,会把一些效益比较低的化工业务剥离,剥离之后轻装上阵。

4、华晨汽车集团:已构成债务违约金额合计65亿元

华晨集团公告称,已构成债务违约金额合计65亿元,逾期利息金额合计1.44亿元。因企业资金紧张,续作授信审批未完成,造成无法偿还。目前华晨集团正积极与相关债权人协商,同时加大资金筹集力度,加快清收清欠和盘活资产相关工作,争取妥善化解债务。

5、上清所:完成“20永煤SCP003”代理付息

上清所公告称,已收到“20永煤SCP003”的利息资金,并根据发行人永城煤电控股集团有限公司指定的方式于今日代理完成了该期债券的付息工作。

6、上清所:未收到“17永泰能源MTN001”付息兑付资金

上清所公告称,11月16日是“17永泰能源MTN001”的付息兑付日。截至当日日终,仍未收到永泰能源股份有限公司支付的付息兑付资金,暂无法代理发行人进行本期债券的付息兑付工作。

7、美的置业:将“19美置01”票面利率大幅下调690个基点

美的置业公告称,将“19美置01”存续期后1年的票面利率由7%大幅下调690个基点至0.1%,回售申报期为11月20日-11月26日。

8、澳门鼓励大湾区企业来澳发行债劵,落实跨境双向“理财通”试点

澳门特别行政区政府2021年财政年度施政报告:鼓励大湾区企业来澳发行债劵,落实跨境双向“理财通”试点,促进跨境投资便利化,实现澳门与内地理财产品市场的互联互通,助力人民币的跨境流动和使用。

// 资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,11月16日人民银行开展8000亿元中期借贷便利(MLF)操作(含对11月5日和16日两次MLF到期的续做)。当日无逆回购操作。

Wind数据显示,11月累计有6000亿元MLF到期,其中,11月5日有4000亿元MLF到期,11月15日有2000亿元MLF到期。

央行今日开展8000亿元1年期MLF操作,而11月MLF到期量为6000亿元。分析表示,MLF连续四个月超额续作,意味着央行正在向银行体系补充中长期流动性,避免中期市场利率过度偏离政策利率中枢。银存间质押式回购DR001与DR007震荡走低,DR001加权平均收益率报2.2003%,下行33.2个基点;DR007报2.3821%,下行约22个基点。

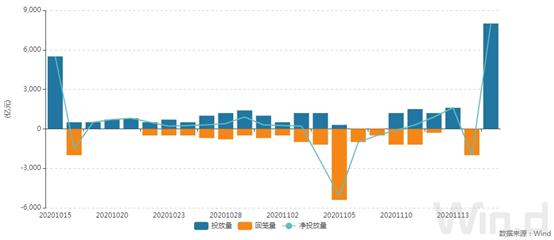

利率债成交走势(TBCN):

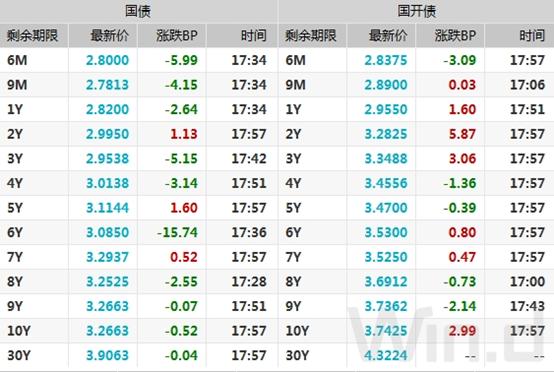

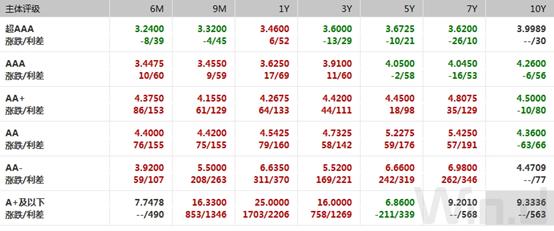

信用债成交基准统计(CBCN):

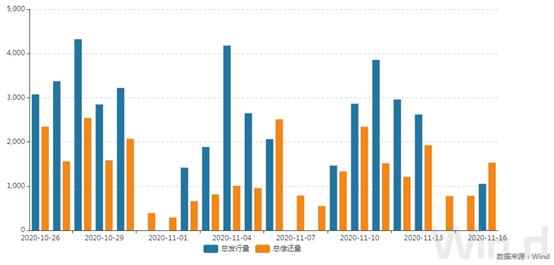

同业存单发行(NCD):

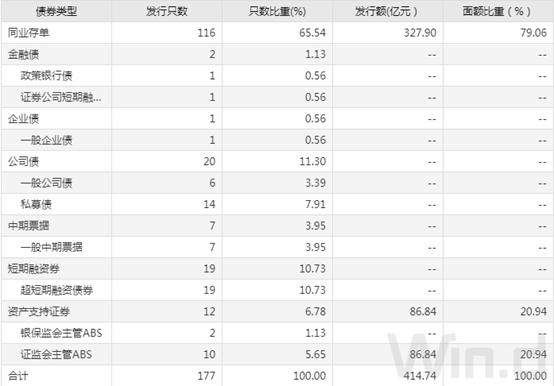

11月16日,债券市场共发行177只债券,总发行量1052.04亿元,83只债券到期,38只债券提前兑付,3只债券回售,无债券赎回,总偿还量1531.08亿元,当日净融资额为-479.04亿元。

1、农发行10年期增发债中标收益率为3.7209%,投标倍数4.42。中债农发行收益率曲线显示,前一日10年期农发债到期收益率为3.7876%。

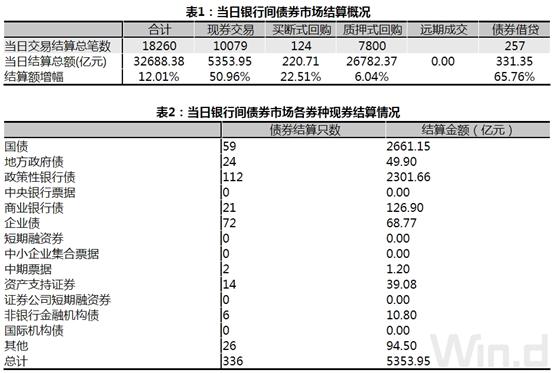

// 银行间债券市场交易结算日报 //

11月16日,全国银行间债券市场结算总量为32688.38亿元,较上日增长12.01%,交易结算总笔数为18260笔。其中,质押式回购26782.37亿元,买断式回购220.71亿元,现券交易5353.95亿元,债券借贷331.35亿元。银行间债券市场回购利率整体下行,其中,7天回购利率下47.4bp至2.686%。

原标题:《MLF超量续作,市场情绪缓和,信用债恐慌气氛未散|债市综述》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司