- +1

财报季爆雷,高伟达商誉减值近8亿,5.7万股民炸锅

原创 正逸 东方财富网

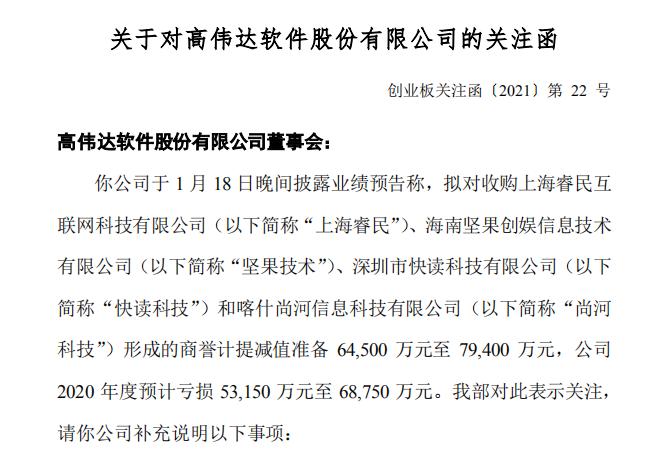

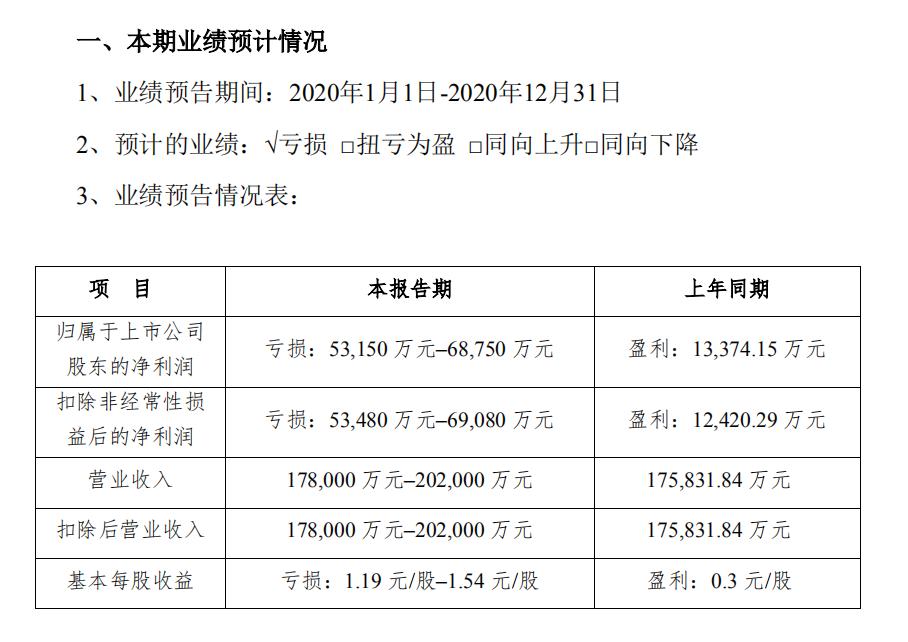

1月19日,深交所向高伟达下发关注函。就在前日晚间,高伟达披露业绩预告称,拟对收购四家子公司形成的商誉计提减值准备6.45亿元至7.94亿元,公司2020年度预计亏损53150万元至68750万元。

图片来源:视觉中国

01

商誉减值近8亿元

1月19日,深交所向高伟达发出关注函,其中指出:“针对2020年上半年,上海睿民、坚果技术、快读科技和尚河科技业绩均出现不同程度的下滑。你公司在对我部2020年半年报问询函回复中称,相关资产组的商誉减值迹象不明确,因此未计提商誉减值准备。”

同时深交所提出包括“请结合前述子公司所处行业发展情况、竞争格局以及市场地位等详细说明2020年度业绩下滑的具体原因,业绩变化趋势与同行业企业是否一致,以前年度业绩是否真实。”

1月18日晚间,数字货币概念股高伟达发布公告称,公司拟计提商誉减值准备6.45亿-7.94亿元,预计2020年全年亏损5.32亿-6.88亿元,由盈转亏。

公告显示,报告期内,受疫情、移动营销行业发展趋势,及宏观市场经济等因素的影响,公司全资子公司上海睿民、坚果技术、快读科技与公司原全资子公司尚河科技,所在的资产组的经营发展受到不同程度的影响,业绩普遍下滑。在本次计提商誉减值准备之前,公司账面商誉合计为9.19亿元。2020年预计计提商誉减值准备在6.45亿元和7.94亿元之间,本次计提商誉减值准备之后,商誉余额为1.25亿元到2.74亿元之间。本报告期内,公司归属于母公司所有者的净利润预计为-6.875亿元到-5.315亿元之间,比去年同期下降了497.41%到614.05%。公司扣除上述商誉减值准备影响和业绩补偿款影响后的归属于母公司股东的净利润较同期有所降低,预计为8100万元至8800万元。比去年下降34.20%到39.44%。高伟达表示,本次业绩预告相关数据是公司财务部门初步测算的结果,未经会计师事务所审计。但公司已就业绩预告有关重大事项与年度审计会计师事务所进行了预沟通,公司与会计师事务所在本报告期的业绩预告方面不存在重大分歧。

同时公司公告表示,公司主营业务金融科技业务虽受到疫情影响,收入确认延后。但与此同时,金融科技行业周期向上的趋势并未发生改变,自主可控成为行业发展的新趋势,金融信息服务行业迎来了新的发展机遇。公司对金融科技业务未来的发展抱有信心。

02

股价半年跌去一半

数据显示,截至去年三季度末,公司股东户数为5.66万户。忽然超预期计提商誉减值,惊呆了持有该股的投资者们,“一年才赚一个亿,一次计提就6个亿”等评论在网络频现。

周二收盘,公司股价报10.00元,最新市值仅44.7亿元。自去年7月在数字货币风口下创下21元的阶段新高后,其股价便一路下滑,半年时间已“腰斩”。

根据公开资料,高伟达是国内领先的金融IT综合服务商,主要向中国金融行业提供全方位软件产品、云计算与数据中心解决方案、行业咨询及IT管理服务业务,同时长期服务以建设银行为代表的国内大型银行。

尽管在业绩披露前,机构对此早有预期,但本次商誉减值计提金额和业绩情况仍超出市场预期。华西证券在去年的多份研究报告中指出,预计高伟达2020年净利润为1.82亿元;国海证券则预计高伟达2020年EPS为0.4元。有机构研报此前表示,尽管基本面兑现不及预期,但产业调研经验显示年初以来银行客户的软件订单需求十分旺盛,判断Q3公司新增订单仍被低估。当前银行IT需求扩张仍然有多方面支撑因素。除此以外,考虑到与公司深度合作的建行IT子公司——建信金科在本轮银行IT新周期中的活跃输出,判断公司将获得确定性增量业务,后续景气度依旧可期。

03

收购子公司买到“无底洞”?

近年来公司频频现金收购“初创”公司,本次计提巨额商誉减值的四家子公司均是在2016年至2019年被收购。其中包括上海睿民、海南坚果、快读科技和尚河科技,此前分别花了3亿元、2.5亿元、1.2亿元、4.1亿元高价收购。

公告中,高伟达针对各子公司计提商誉减值准备的具体情况做了说明。上海睿民因新冠疫情导致上半年开工率不足,收入确认被延缓。同时公司管理团队的流失也给公司成长带来挑战。尽管2020年下半年上海睿民积极开拓市场,应对市场变化,但2020年整体收入及利润情况不及预期,结合该子公司未来业务发展预期,拟计提商誉减值准备范围为1.35亿元至1.62亿元。坚果技术上半年受新冠疫情影响,海外移动互联网业务进一步萎缩,国内客户进行营销宣传的意愿降低,削减广告投放支出,也进一步打压了国内业务的发展。大型客户基于自身业务调整等原因,部分中断了原来的合作。公司虽积极拓展新客户和新业务,但新拓展业务不足以弥补原有业务流失带来的损失。公司对该子公司未来发展预期持谨慎态度。拟计提商誉减值准备范围为1.9亿元至2.36亿元。快读科技与公司原全资子公司尚河科技,由于在2020年业务类型和市场趋于一致,管理已经整合统一,因此本年度整体作为一个资产组进行商誉减值测试。该资产组的经营在2020年受到了疫情的影响,上半年业务开展不利,规模下降。拟计提该资产组商誉减值准备范围为3.2亿元至3.96亿元。

04

减持叠加员工持股

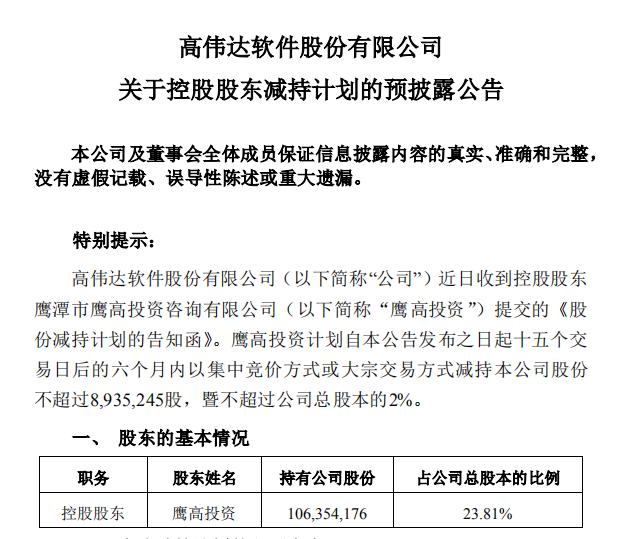

在去年的11月3日,高伟达发布公告,收到控股股东鹰高投资提交的《股份减持计划的告知函》。

鹰高投资计划自本公告发布之日起十五个交易日后的六个月内以集中竞价方式或大宗交易方式减持本公司股份不超过893.52万股,暨不超过公司总股本的2%。公告称,鹰高投资持有公司股份1.06亿股,占公司总股本23.81%。同时在去年11月9日,高伟达披露2020年第一期员工持股计划,此次员工持股计划以“份”作为认购单位,每份份额为1元,总额预计不超过7200万元,以实际缴款金额为准。

仅供投资者参考,不构成投资建议

原标题:《财报季爆雷!商誉减值近8亿,5.7万股民炸锅》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司