- +1

“女人的茅台”不香了?

作者|王一涵

编辑|刘肖迎

女人的钱到底有多好赚,上市公司爱美客似乎可以告诉你答案。

成立17年的爱美客,业务收入98%以上来源于医美玻尿酸产品,公司净利率61%,比贵州茅台还多8个百分点,成为A股市场上“女人的茅台”。

上市五个月,爱美客股价一度暴涨近10倍,市值接近1500亿元,并且公告将2020年净利润的95%用来分红。

但是,与公司千亿市值相比,爱美客由于产品结构单一,2020年收入只有7亿元。作为资本市场的新贵,其股价自2021年2月中旬开始一路下跌,半个月内,市值蒸发500亿元。截至2021年3月5日,其市值为948亿元。

如何维护众多投资者的信心,是爱美客当前所面临的一大挑战。

01 每卖100元,净赚61元

1990年,在出国热潮影响下,爱美客的创始人简军放弃了中国粮油食品进出口总公司的工作,决定到美国闯荡。但2003年一次偶然的遇见,改变了她的人生规划。

当时,瑞典研发的玻尿酸产品在美国获得批准,一位70多岁的女士注射完后,面部变得有光泽,皱纹也一下子轻了。

目睹了这一过程的简军意识到,这是一个巨大的商机。

国内的医美刚刚起步,这种产品将来一定有很大的潜力,41岁的她决定重返国内。

此前与医美行业毫无交集的简军,与老公及友人一起成立了爱美客,扎进了玻尿酸产品的研发和生产环节。

彼时,国内玻尿酸市场主要是来自欧美和韩国的进口产品,爱美客起步虽晚,但研发速度上并不慢。自2009年推出首款玻尿酸产品至今,爱美客平均每两年推出一款新产品。

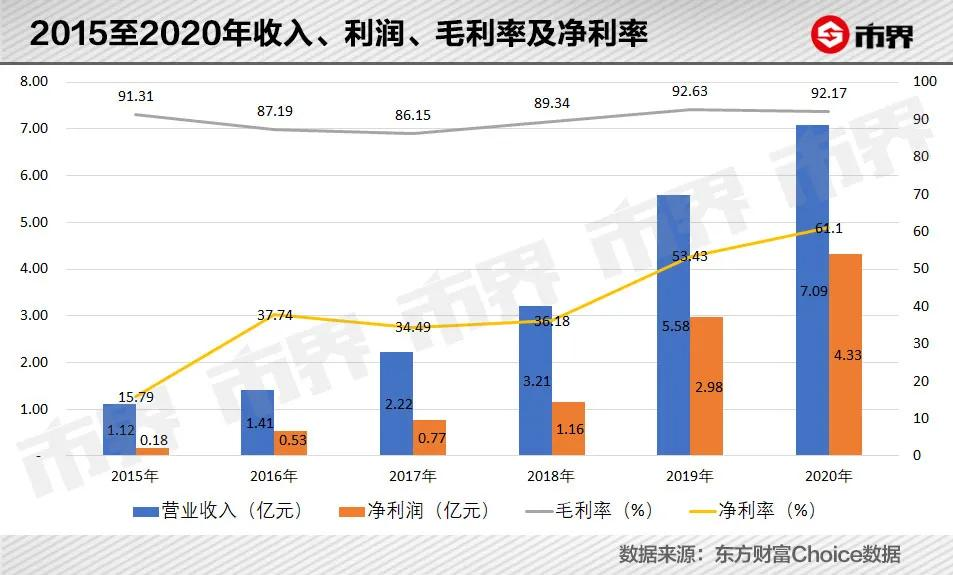

2014年至2016年,公司收入由0.75亿元迅速增长至1.41亿元,平均增速达38%。2017年开始,公司收入平均增速上涨到51%,之后连续两年在国产市场份额中位列第一,由此奠定了爱美客在医美玻尿酸产品领域的龙头地位。

爱美客收入提速,主要是因为医美产品是非常精细化的,国内玻尿酸产品的批件在使用部位上有较为严格的限制。2016年末,公司抓住了“颈纹修复”这个空白市场,推出新产品“嗨体”,逐渐在这一细分领域内形成垄断。

2020年,公司收入为7.09亿元,其中嗨体贡献了60%以上。乍看之下,7亿元的营收在A股市场上并不突出,但其赚钱能力之强,却令人惊叹。

2020年,爱美客毛利率高达92.17%,净利润率高达61%,比茅台的净利率还高出8个百分点。这意味着,同样取得100元收入,爱美客净赚61元,而茅台只有53元。

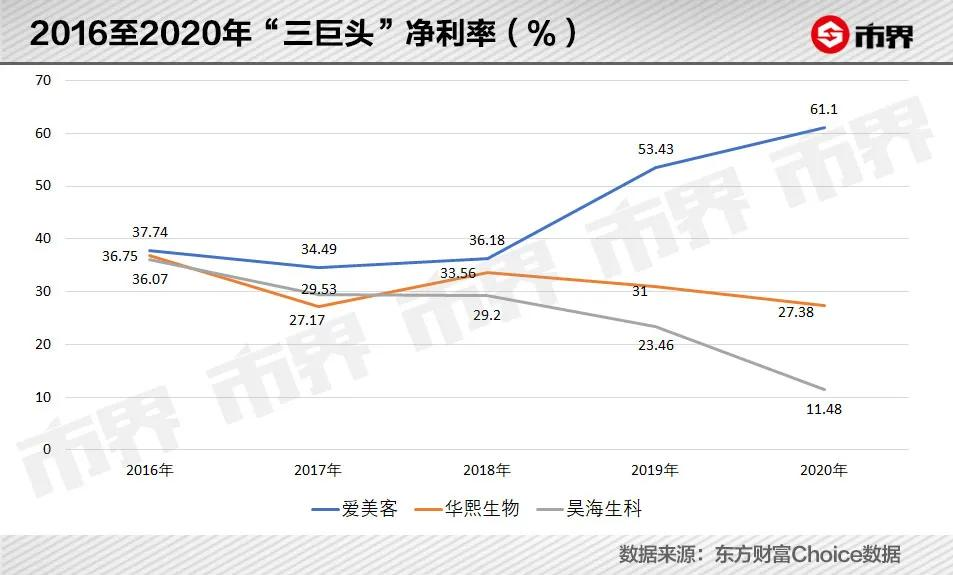

和同行业的华熙生物、昊海生科两家头部企业相比,爱美客的净利率也是最高的。这主要是因为爱美客比较专注于玻尿酸产品环节,客户主要是医美机构及经销商,以直销为主,销售及管理费用支出较为稳定。

因此,随着收入的上涨,爱美客的销售费用、管理费用在收入中的比重逐渐下降,公司的赚钱能力大幅提升。

超强的盈利能力下,爱美客账面最突出的特点就是有钱。2015至2019年,爱美客总资产中,超过一半都是货币资金。2020年10月登陆创业板,公司募集资金34.35亿元后,年末货币资金余额34.56亿元,占总资产比重达75%。

财大气粗有底气,2021年2月8日披露年报的同时,公司宣布拟以1.2亿股为基数,向全体股东每10股派发现金红利35元(含税),以资本公积金向全体股东每10股转增8股。

这也就意味着本次拟现金分红金额约为4.21亿元,约占2020年归母净利润的95.68%,占上市前公司总资产的48%。

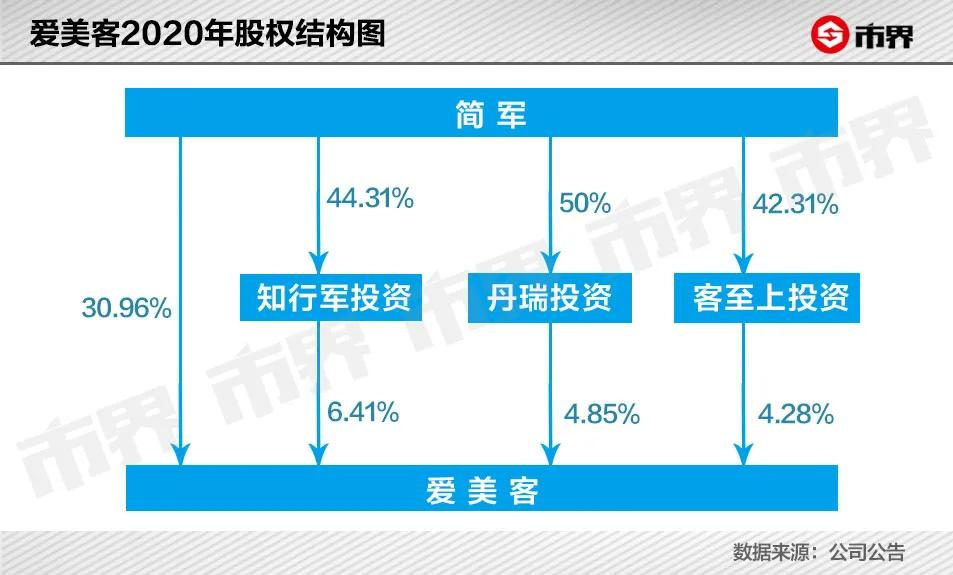

这个分红力度在A股市场可以说是前所未有。值得一提的是,实控人简军合计持有公司股份为38.04%,将获得分红约1.6亿元。

在业绩和高分红的刺激下,公司股价一度冲破千元大关,成为A股市场上继贵州茅台、石头科技后的第三只千元股,被誉为“女人的茅台”。

02 资本的宠儿

玻尿酸,是人体真皮组织中的一种胶状物质,负责存储水分。因其能够吸收自身重量1000倍的水分,因此被称为优质的天然保湿因子。

人体内的玻尿酸,一般从25岁以后开始流失,30岁时大约剩下幼年期的65%,60岁时大约剩下25%。

随着玻尿酸的减少,皮肤内的水分也会散失,导致皮肤失去弹性与光泽,长久下来便出现皱纹等老化现象。

大S曾说,“没有玻尿酸,很多女明星都活不下去”。

徐熙媛(大S)

随着经济的发展,人们对美越来越在意。因此,越来越多的人将注射类玻尿酸产品视为刚需。新氧财务数据显示,国内注射类医美项目中,玻尿酸相关产品约占2/3,肉毒素相关产品占1/3。

大部分注射类玻尿酸产品维持期只有半年左右,因此,多数消费者会选择再次购买。根据安信证券研报显示,医美行业复购率达92%,复购频率为每3-6月一次。

消费者对产品的周期性刚性需求,导致产业链上游的原材料及产品供应商更有优势,盈利能力更高。

作为上游的“三巨头”,爱美客、华熙生物及昊海生科竞争呈现寡头局面,2019年平均毛利率高于80%。同时由于客户多为医疗机构,公司的营销费用投入相对比较低,平均净利率高达36%。

产业链中下游的医美机构和销售平台,由于竞争较为分散,营销渠道和销售费用支出高,导致净利率普遍不高。以港交所上市的瑞丽医美、新三板上市的华韩整形、美股上市的新氧为例,其平均净利率只有10%。

正因如此,处于上游的爱美客、华熙生物和昊海生科,一上市均获得了资本的追捧,但最晚上市的爱美客,却似乎更受宠爱。

东方财富Choice数据显示,2020年底,重仓持有爱美客的基金数量,由9月末的73家升至146家,合计持有396.7万股。相比之下,持有华熙生物及昊海生科的基金数量分别是7家和0家。

重仓杀入爱美客的机构投资者中,不乏有名的投资大佬。

2020年三季度末,富国基金朱少醒管理的基金持股40.47万股,持股比例0.34%,位列第二大流通股东。但随后四季度末,退出前十大流通股东。取而代之的,是私募大佬葛卫东,持股数量43.45万股,持股比例0.36%。同时,广发基金刘格菘管理的广发小盘成长、广发双擎升级,也新晋前十大流通股东,持股数量合计54.99万股。

正因如此,自上市至今,爱美客股价已经上涨了近6倍,而华熙生物和昊海生科则分别为2倍和0.2倍。

值得一提的是,暴涨的股价不仅吸引了众多投资者,连本不应该参与投资的高管,都忍不住要出手。

2020年12月10日至2021年1月4日,公司副总经理勾丽娜的配偶王刚,通过名下证券账户以集中竞价方式,累计买入并卖出公司股票500股。由于其在6个月内买卖公司股票的行为构成短线交易,违反了《证券法》的规定。勾丽娜于3月2日,收到来自证监会北京监管局出具的警示函。

爱美客之所以一枝独秀,也许源于它主营业务更单一、更专注。2019年,爱美客总收入5.58亿元,其中5款医美玻尿酸产品收入占比超过99%。

相比之下,既生产玻尿酸产品、也销售玻尿酸原材料和其他化妆品的华熙生物,其医美玻尿酸产品收入占比只有26%。昊海生科除整形美容外,还包括眼科、骨科等治疗领域,其医美玻尿酸产品收入占比才12%。

但水能载舟,亦能覆舟。几乎将全部身家系于玻尿酸产品的爱美客,也因此要面对产品结构单一的市场风险。

03 千亿市值高不高?

2021年2月1日,爱美客的市值首次突破千亿大关。与其形成鲜明对比的,是公司2020年,7亿元的收入。

纵观A股市场,截至2021年3月3日,市值超过千亿的公司共有145家,2019年平均收入1712亿元。而在众多股票中,除了因疫苗产品尚处于研发阶段,所以主营业务收入为零的康希诺-U外,其他公司收入全部高于爱美客。

2019年收入为19亿元的华熙生物,最新市值721亿元;2019年收入为16亿元的昊海生科,最新市值193亿元。

高市值低收入,导致爱美客的市盈率一度超过300倍。高市盈率往往暗含了对于未来增长率的要求,投资者看中的,是爱美客未来的高成长性和突出的盈利能力。

那么,爱美客的未来成长要多好,才能符合投资者的期待呢?从专业的券商报告中,也许可以窥得一二。

据市界不完全统计,自2020年8月以来,共有25家券商,发布了有关爱美客的深度研究及季度业绩点评。券商对爱美客2021至2023年的平均预测收入,分别为10.88亿元、15.73亿元、22.78亿元。这是一个什么样的收入水平呢?

2019年,中国医美类玻尿酸终端产品的市场规模,为42.7亿元,预计未来五年复合增长率为12.8%。以2023年为例,玻尿酸市场规模预计为69亿元,爱美客要想达到22.78亿元的收入规模,需要将市场份额扩大至33%。

此前,从2016年至2019年,爱美客通过提高价格和销量,将其在医美玻尿酸产品市场中的份额由5.7%提升至14%,上涨了8个百分点。但若要在此基础上继续扩大市场份额至33%,将是一项不小的挑战。

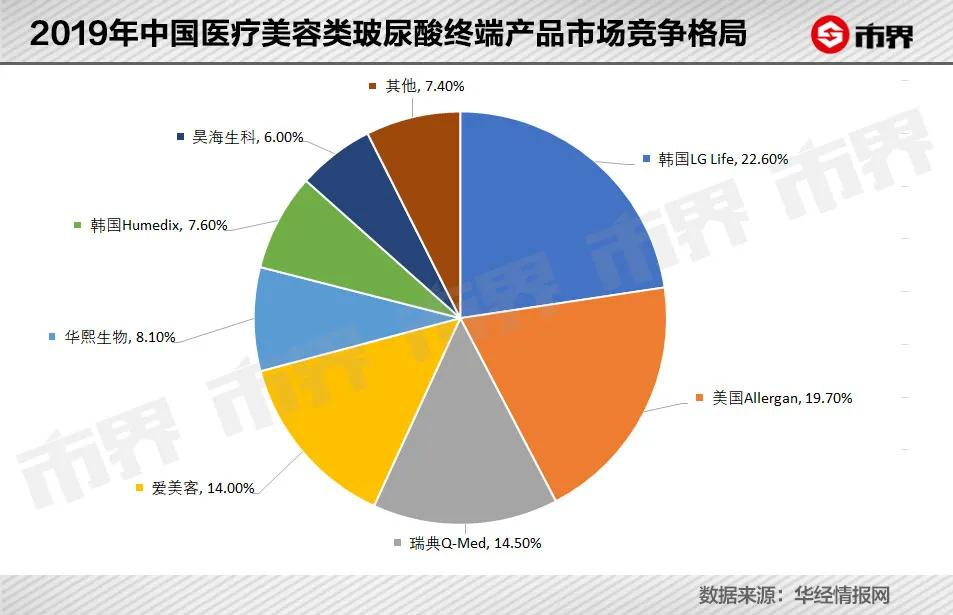

据弗若斯特沙利文研究报告统计,国际品牌依然是医美玻尿酸产品市场的主导者。2019年,海外品牌占据了玻尿酸产品市场前三名,合计市场份额为56.8%,其中韩国LG品牌以22.6%位居首位。

显然,在玻尿酸产品市场上,无论是国际品牌还是国内品牌,要在短期内吃掉三分之一的市场份额,并不容易。为了不负投资者的期待,爱美客还需要新产品和新领域的支撑。

爱美客目前在研产品一共五款,其中“童颜针”预计将于2020年末取得产品注册证书。但从医美产品的市场经验来看,新产品的市场推广和认可度的提升,是需要时间的。

以公司目前最为火爆的嗨体为例,该产品2016年末就已经推出市场,随后两年产品收入增速虽然很高,但是规模不足1亿元。直至2019年,产品规模才暴增至2.24亿元,成为主力产品。

虽然爱美客也在突破其他医美产品领域,但将其转化为收入或者成长为新业务增长点,需要更多的时间。

公司首先瞄准的是注射类轻医美项目的另一产品霸主肉毒素,但该产品研发正处于临床试验阶段,预计完成时间是2024年。

另外,爱美客也将目光投向了减肥市场,但用于慢性体重管理的注射用基因重组蛋白药物,还处在临床前研究阶段,预计2027年才能完成研发。

正所谓远水解不了近渴,短期内如何维护众多投资者的信心,是爱美客当前所面临的一大挑战。爱美客的股价2月18日盘中触及1331.02元高点,市值一度逼近1500亿元。但此后便持续下跌,截至3月5日收盘,其股价789元,较高点回落幅度达41%,市值蒸发超过500亿元。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司