- +1

美债效应:国债、政金债和信用债影响孰强?

“

从美债政策溢出效应视角,研究近期美债异动对银行间市场的影响,可以发现:

美债政策溢出效应通过利率渠道传导强于汇率渠道,美债长端利率的风险冲击(统计学意义)影响信用债强于利率债(国债和政金债),政金债略强于国债(趋势相近)。

回顾奥巴马政府ARRA法案的债市影响,应对拜登强刺激政策即将落地的影响,提出政策建议:

一是稳预期、防恐慌,规避情绪误读市场信息产生的潜在风险;

二是财政和货币政策协同配合,稳定市场流动性,防范信用债风险;

三是金融基础设施联通强调穿透式监管,维护利率债基准,确保经济安全底线。

——郭栋 CF40青年论坛会员、国家开发银行资金局

”

美债效应:传导路径和国别差异

基于郭栋(2019)对美国国债(简称美债)政策溢出效应的研究:基于在开放经济的两国模型理论,发现美联储货币政策实际调整或市场预期变化将引发美债波动,政策效应通过利率路径向全球经济传导,产生不同程度的溢出效应。

(一)传导路径:10年期美债异动对利率影响强于汇率

1.期限选择:2年期和10年期美国国债利率相对美联储基金利率等能够更好的反映美国货币政策变化,并包含市场投资者预期等更多的债券市场因素。

从实证检验的数据结果比较,10年期美国国债利率显著性强于2年期美国国债利率,因此,选择10年期美国国债利率更能反映货币政策外溢效应的影响。

2.路径选择:中美美国货币政策的溢出效应主要通过利率渠道,实证发现美债利率波动冲击银行间债券利率效应显著性强于对汇率的影响。

类似,美国国债利率对欧元和日元汇率在短期都存在正向影响,持续一段时间影响效应迅速衰减。

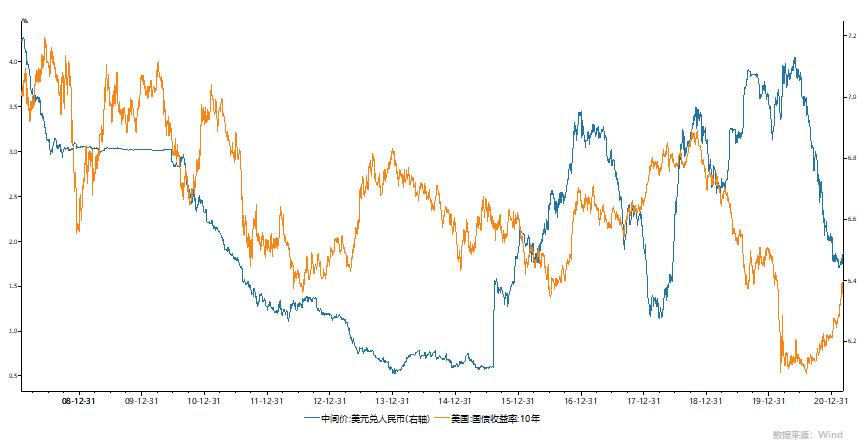

如图1,美债与人民币对美元汇报联动特征不显著:2010年以前一段时期,人民币汇率相对恒定,美债震荡上行;“8.11汇改”前呈现一段时期的同向趋势,随后人民币汇率大幅上升后出现了背离;新冠疫情阶段,人民币出现了较长时间的升值趋势,美债受量化宽松影响利率向0收敛,2020年四季度后趋势上升。

图1:10年期美债与人民币兑美元汇率趋势对比

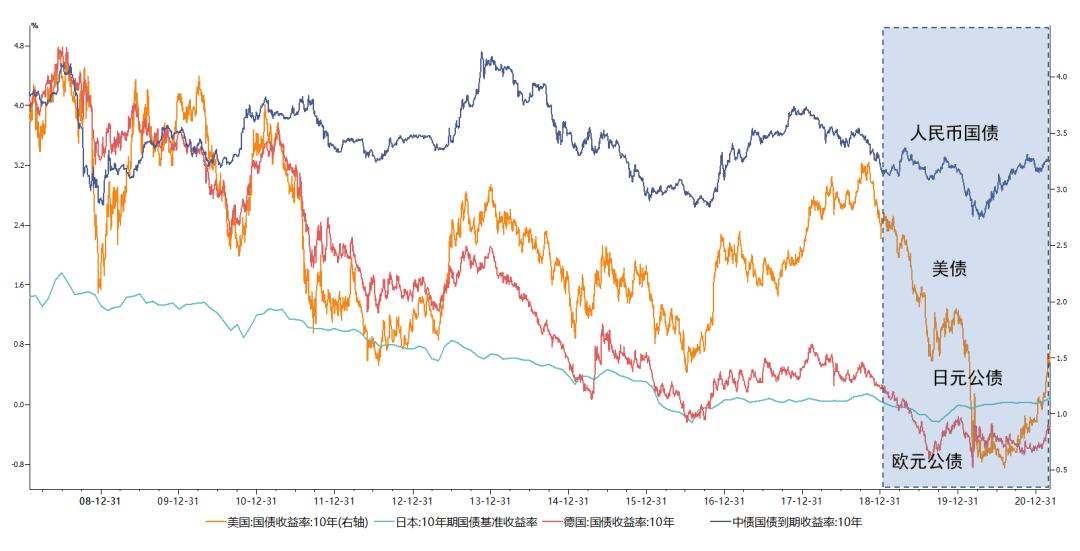

(二)国别差异:国债联动性显著,或已强于其他国际货币公债

美国货币政策由宽松回归正常化会对中国、欧元区和日本的国债利率形成抑制作用,均存在正向联动关系。

从时变研究结论看,中国利率债市场国债的波动率和利率联动效应已经超过日本公债。欧元公债和美国国债的联动性很强,但是影响效应随时间的收敛性不强,显示欧美债券利率的跟随关系存在内生因素。

图2:美债与人民币国债、欧元公债和日元公债趋势对比

上述研究的样本数据时限截至到2018年下半年,如图2观测2019-2021年的情况:

一是人民币国债与美债利率趋势存在亦步亦趋的特征,仍存在相对显著的联动关系;

二是日元公债的联动性仍是主要国际货币公债中最不显著的,欧元公债在本轮美债上升中的联动性也在减弱,归因于经济复苏和疫情防控仍处负面,政策回归正常化的预期弱于美国。

政策溢出:银行间市场的风险预警

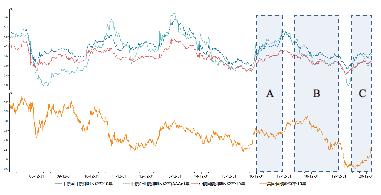

(一)观测:美债与银行间债市联动关系

如图3,在样本观测期内,除个别时期(A+B+C等),美债与银行间国债、政金债和信用债大概率存在同相波动趋势,这反映银行间债市已产生一定的美债政策溢出效应。

图3:美债与银行间债券(国债/政金债/信用债)利率走势比较

中美利率联动中存在一定脱钩情况:

一是A区,2017年金融去杠杆等国内因素成为银行间市场利率的主要驱动力;

二是B区,2018年下半年受中美贸易摩擦等事件影响,银行间市场主要受国内货币政策驱动,中美货币政策协同脱钩;

三是C区,2020年新冠疫情爆发,中美货币政策逆周期调控节奏和效果出现脱钩,中美利差走阔,中国政府有效控制疫情,经济迅速回归正常,货币政策审慎取得显著成效(参见:郭栋《灾难风险经济冲击效应与货币政策机制选择研究—基于DSGE模型的新冠疫情经济模拟》,《国际金融研究》,2020年8月)。

2020年第四季度,10年期美国国债利率从低谷逐渐进入上升通道,2021年处市场预期取得期限利差走阔驱动短期长端利率异动(财新专栏:《美债预判:期限利差驱动与市场噪音辨识》2021年3月5日)。

当前中美国债长端利率又逐步形成同相联动趋势,银行间债券市场利率趋同态势显现。

(二)实证:银行间利率的时变和差异特征

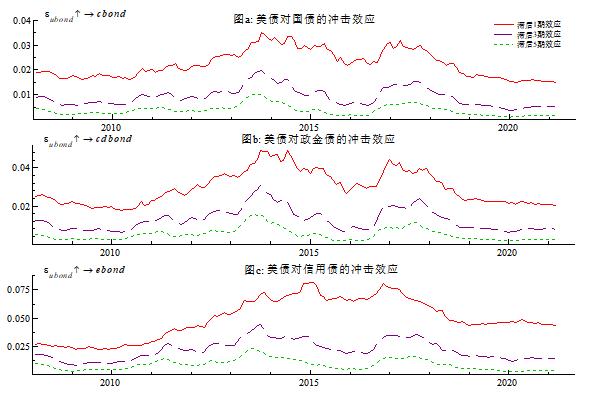

通过构建时变VAR模型,观测不同时期美债变动对银行间国债、政金债和信用债的冲击影响(如图4)。

图4:美债政策溢出效应对银行间债券(国债/政金债/信用债)利率冲击影响

1.风险预警:10年期美债利率反映美国货币政策的变化,通过利率渠道对银行间债券利率形成了显著的正向溢出效应。量化宽松后,美债利率显著上升包含美联储货币政策正常化预期,对银行间债券利率产生了正向冲击,冲击效应当期强于滞后各期。

2.影响辨识:统计学意义的银行间债券冲击效应强弱顺序:信用债强于利率债(国债和政金债),政金债略强于国债(趋势相近)。信用债的交易属性和基于价格发现的投机性强于利率债,信用债的风险预警和缓释应对急迫性强于利率债。这在一定程度上反映国债和政金债的稳定性和金融韧性更强。

3.趋势方向:政金债和国债的冲击效应逐步趋同。在金融市场开放初期,境外机构对政金债了解不足,境内外对政金债信用评级认知存在差异,境外投资机构惯性思维在人民币安全资产配置上将国债作为优先选择,政金债被误解为信用债中的高等级债券。

随着金融市场开放,境外对政金债理解等同境内机构(“国民待遇”视角),政金债境外增持比例上升,长期配置型投资者增加,政金债的美债溢出效应将向国债收敛。

4.开放评估:截至2020年底,我国债券市场总规模超过114万亿元,境外持有境内债券超过3.25万亿元,近三年年均增长率40%。境外增持容易造成风险隐患的顾虑,开放存在两面性和安全边界,健康的金融结构和符合人民币国际化水平的持有比例将有益市场建设,提高风险防范能力。

2015年以前美债政策溢出对银行间市场利率的冲击效应呈现持续增长的趋势,2014-2015年处于影响效应的峰值期间。2015年“8.11汇改”以后,美债冲击效应出现了显著的下降;2017年上半年效应增强后,随着金融市场开放的推进,美债冲击效应出现了持续的下降,当前平均效应水平相当于2012年以前水平。

上述时变特征说明:当前境外增持绝对值和相当比例仍处于合意的经济安全范畴,人民币国际化和金融市场开放对于债券市场的正向激励有利于缓释外部潜在冲击风险。

展望与应对

展望:1.9万亿美元刺激政策即将落地。(注:截至美东时间3月7日,1.9万亿美元刺激计划获得参议院通过。)

2月18日,美国总统拜登在白宫接待劳工领袖,讨论1.9万亿美元的新冠疫情救助方案以及对美国基础设施的投资。

拜登基建计划总投资规模达2万亿美元,包括公路桥梁等传统基建,清洁能源、电动汽车为主的绿色基建,振兴美国制造业计划,以及促进学校现代化、推动智慧城市建设等。

目前众议院已表决通过财政刺激法案,根据美国国会立法程序,接下来需参议院投票。民主党果断使用预算协调(Budget Reconcilation)机制,绕开共和党阻挠,将以简单多数通过方案。

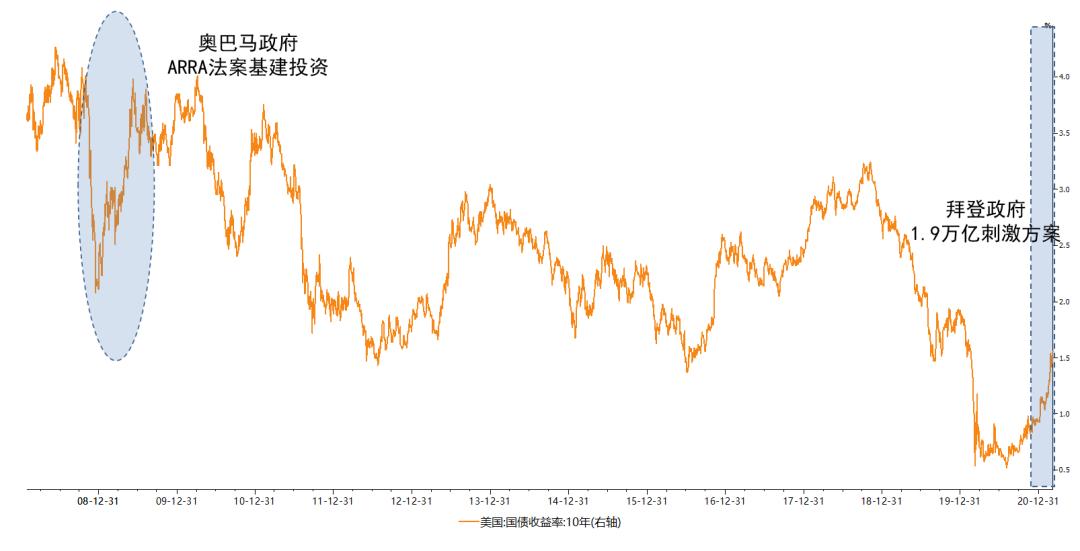

图5:美国政府危机刺激政策下的美债利率走势观测

回顾:2009年2月,为应对金融危机,奥巴马政府出台总规模7870亿美元《美国复苏与再投资法案》(ARRA法案)。

ARRA法案基建投资有效拉动美国经济复苏,使得美国成为了次贷危机后,发达经济体中少有的人均GDP实现正增长的国家。同期10年美国国债利率出现了一波强劲的上升趋势(如图5)。

现阶段1.9万亿美元刺激计划即将落地,前一段时期的市场预期已提前将美债利率推进上升通道。

应对:

一是稳预期。关注美债利率异动对银行间债券市场投资者情绪的影响,稳预期、防恐慌缓释情绪放大效应的潜在风险;

二是保流动。财政和货币政策协同配合,稳定银行间市场流动性,提高国债流动性、发挥基准功能,防范信用债风险;

三是强监管。增加金融基础设施穿透式监管能力,将境外资金流动置于监督视野范围内,维护利率债基准的经济安全。

原标题:《美债效应:国债、政金债和信用债影响孰强?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司