- +1

“碳中和”不是万金油,七连板公司频发风险提示

原创 点绛 东方财富网

7个交易日连发5份风险提示性公告,使得中材节能成为三月A股市场的一朵奇葩。在市场整体赚钱效应不佳的背景之下,“碳中和”概念推动了大批个股逆势上涨,中材节能的七连板便是市场近期热衷“碳中和”的一个缩影。而搭上这班顺风车的,还有钢铁、环保等板块。

01

中材节能“喜”提七连板

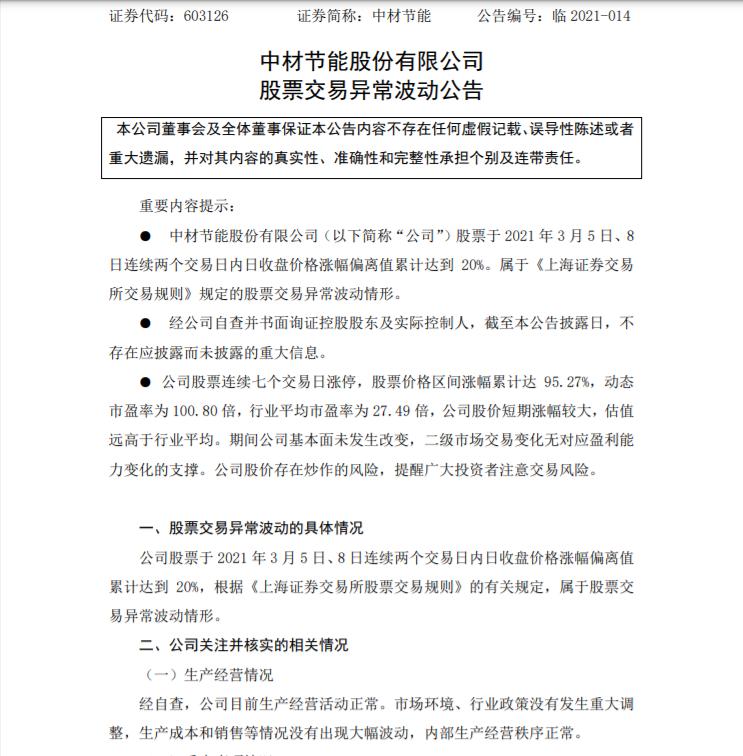

3月8日晚间,连续七天涨停的中材节能发布最新股票交易异常波动公告,称公司股票连续七个交易日涨停,股票价格区间涨幅累计达95.27%,动态市盈率为100.80倍,同期行业平均市盈率为27.49倍,公司股价短期涨幅较大,估值远高于行业平均。期间公司基本面未发生改变,二级市场交易变化无对应盈利能力变化的支撑,公司股价存在炒作的风险,提醒广大投资者注意交易风险。

这是近日中材节能第五次披露股价风险提示。三月以来,中材节能的股价从1日收盘的6.66元/股、动态市盈率33.03,持续攀升至8日10.74元/股、动态市盈率100.80倍,颇为反常。

这是近日中材节能第五次披露股价风险提示。三月以来,中材节能的股价从1日收盘的6.66元/股、动态市盈率33.03,持续攀升至8日10.74元/股、动态市盈率100.80倍,颇为反常。从过往的数份公告上看,对于公司股价走妖的原因,中材节能方面一直在积极自查,早先表示“未发现对公司股票交易价格可能产生重大影响的媒体报道或市场传闻,亦未涉及市场热点概念。除公司已披露信息外,不存在其他应披露而未披露的重大信息。”“敬请广大投资者注意二级市场交易风险,理性决策,审慎投资。”到了昨天,终于找到了可能的原因——有媒体报道公司股票涉及“碳中和”概念,可能系公司主要从事工业余热发电业务。

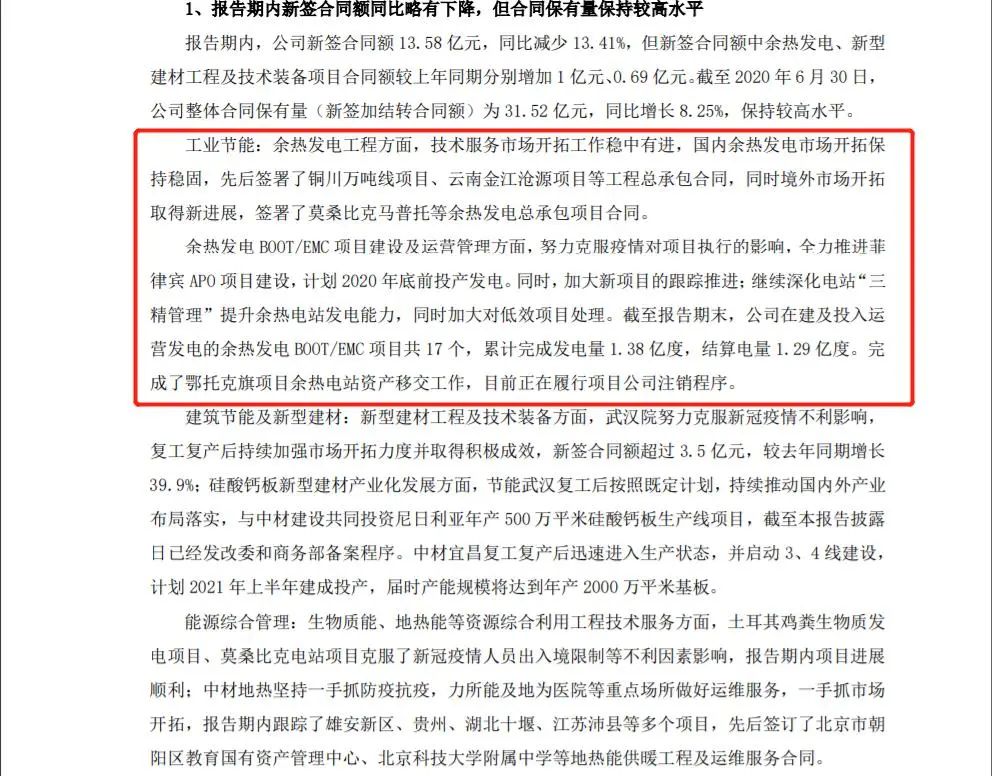

此先披露的公司2020年半年报显示,报告期内国内余热发电市场开拓保持稳固,先后签署了铜川万吨线项目、云南金江沧源项目等工程总承包合同,同时境外市场开拓取得新进展,签署了莫桑比克马普托等余热发电总承包项目合同。截至报告期末,公司在建及投入运营发电的余热发电BOOT/EMC项目共17个,累计完成发电量1.38亿度,结算电量1.29亿度。完成了鄂托克旗项目余热电站资产移交工作。

此先披露的公司2020年半年报显示,报告期内国内余热发电市场开拓保持稳固,先后签署了铜川万吨线项目、云南金江沧源项目等工程总承包合同,同时境外市场开拓取得新进展,签署了莫桑比克马普托等余热发电总承包项目合同。截至报告期末,公司在建及投入运营发电的余热发电BOOT/EMC项目共17个,累计完成发电量1.38亿度,结算电量1.29亿度。完成了鄂托克旗项目余热电站资产移交工作。对此,中材节能在公告中“辟谣”直言,公司工业余热发电业务以水泥领域为主,近年发展空间收窄,工业余热发电业务合同订单同比有所下降,收入占总收入比重约为30%;同时,受疫情影响,公司海外项目执行进度趋缓。

这一解释也对应了公司半年度报告所列举的可能应对的风险。中材节能主要从事的水泥余热发电业务,因受到上游行业周期性波动,国内产能限制政策调控,国际市场区域竞争日益激烈等因素影响,利润空间明显收窄。且公司境外业务占比较大,涉及国家较多,各国政策、行业技术标准等方面的差异与变化,以及地方保护的不确定性,可能为公司境外业务带来成本上升的经营和履约风险。

中材节能同时表示,期间公司基本面未发生改变,二级市场交易变化无对应盈利能力变化的支撑。这份堪称“苦口婆心”的公告一出,今日公司股价当即回落,截至收盘大跌9.96%,报9.67元/股。

02

02“碳中和”站上风口

中材节能的未来走势尚未可知,不过“碳中和”概念已然成为近日焦点。自去年九月,国家主席习近平联合国大会上表示“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,争取在2060年前实现碳中和。”后,国内“碳中和”相关政策即陆续展开,推动国家能源转型。

今年两会期间“碳中和”成为关注焦点。2021年政府工作报告指出:扎实做好碳达峰、碳中和各项工作;制定2030年前碳排放达峰行动方案;优化产业结构和能源结构;扩大环境保护、节能节水等企业所得税优惠目录范围;实施金融支持绿色低碳发展专项政策。

据清华大学气候变化与可持续发展研究院发布的《中国长期低碳发展战略与转型路径研究》,“十四五”和“十五五”期间单位GDP的二氧化碳强度下降幅度预计保持在20%左右,到2020年即可达到二氧化碳排放峰值平台期,2030年前实现达峰并开始下降。欧美发达国家从碳达峰到碳中和大约有50年至70年的过渡期,而我国仅用30年,因此,我国将会采取更为有力的政策措施。

在此背景下,A股与“碳中和”主题相关的多个板块逆势走强。今天A股三大指午后集体走弱,而钢铁行业领涨各行业板块,39只个股中有29只上涨,二月以来涨幅达16.38%;环保工程板块二月以来涨10.96%。清洁能源及环保行业纷纷受惠于“碳中和”投资机遇。

机构对于“碳中和”投资机会纷纷亮出乐观看好态度。安信证券认为,“碳中和”目标下,风电光伏发展有望超预期,碳交易市场的建立对电力板块发展意义重大。电力行业被首批纳入全国碳交易市场,短期来看,碳排放权交易体系为碳排放设定价格,增加低效率发电企业成本,为清洁高效发电企业提供激励机制;长期来看,碳排放权交易体系影响了未来电力行业投资方向,使长期投资更趋向于清洁低碳,助力实现碳中和。

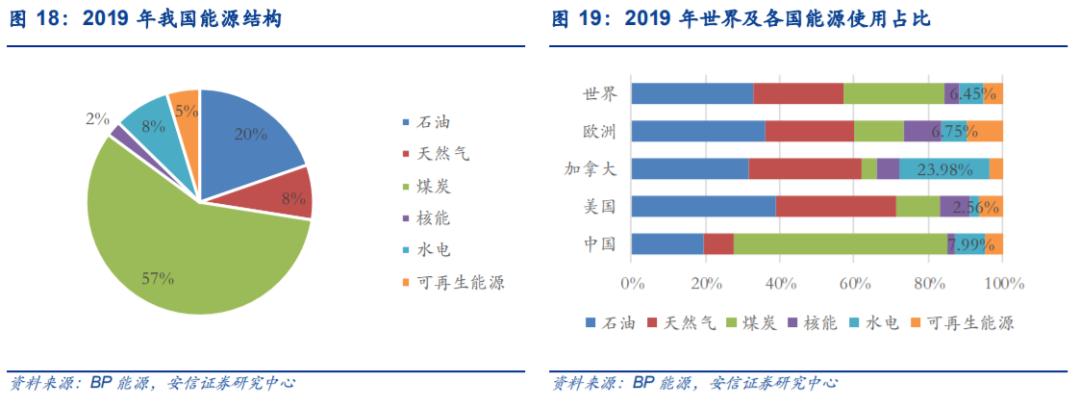

同时,近年来能源消费结构逐步转型,向清洁能源发展。目前我国能源消费结构仍以煤炭为主,截至2019年,我国能源消费占比中煤炭仍占57%,非化石能源比重仅占15%,其中,风电占比仅为2.8%,仍有巨大发展空间。通过横向比较各国能源消费结构,未来在能源结构转型过程中光伏风电仍为重点发展板块。预计“十四五”期间新能源环卫车、碳排放监测、新能源运营等领域有大幅增长空间。

国金证券认为,在大的方向下,碳中和将需要从“开源”、“节流”两个方向对化工行业形成长远影响,兼顾行业发展和碳减排的政策要求,化工行业需求同时在“能源”、“材料”领域兼顾“新建”和“存量”项目审查和优化。

国金证券认为,在大的方向下,碳中和将需要从“开源”、“节流”两个方向对化工行业形成长远影响,兼顾行业发展和碳减排的政策要求,化工行业需求同时在“能源”、“材料”领域兼顾“新建”和“存量”项目审查和优化。能源领域,需以提高能源使用效率,带动节能材料及能源统一供应管理,建议关注MDI聚氨酯等保温材料;变废为宝,废旧资源再利用,建议关注以地沟油为原料生产生物柴油,废旧塑料回收再利用等。材料领域,开辟生物基材料+严格审批新建项目+淘汰落后产能,其中行业龙头企业将更有优势牵头进行 行业整合,带动长期估值和盈利的双重提升,建议关注细分领域的龙头企业。

03

留心“蹭热度”情况

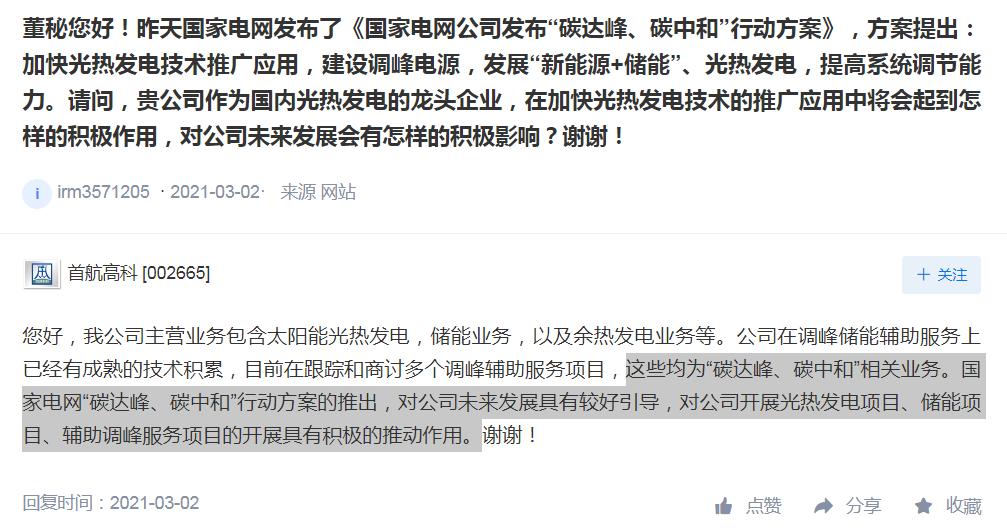

“碳中和”概念走红,惠及的并不只中材节能一家公司。一些上市公司瞄准时机蹭上热度,在互动易平台上回复投资者们有关“碳中和”业务的部署开展情况。如首航高科在3月2日连续两条回复提问者,表示“公司在调峰储能辅助服务上已经有成熟的技术积累,目前在跟踪和商讨多个调峰辅助服务项目,这些均为“碳达峰、碳中和”相关业务。国家电网‘碳达峰、碳中和’行动方案的推出,对公司未来发展具有较好引导,对公司开展光热发电项目、储能项目、辅助调峰服务项目的开展具有积极的推动作用。”该回复发布后,首航高科股价在2日、3日接连涨停。

此事引发监管机构的高度关注。为避免上市公司以“碳中和”业务为噱头吸引投资目光,深交所在4日即对首航高科下发关注函,要求公司补充说明在调峰储能辅助业务方面的各项情况,并结合相关项目的具体内容说明判断其属于“碳达峰、碳中和”相关业务的详细原因及其合理性,是否存在“蹭热点”炒作股价的情形。

此事引发监管机构的高度关注。为避免上市公司以“碳中和”业务为噱头吸引投资目光,深交所在4日即对首航高科下发关注函,要求公司补充说明在调峰储能辅助业务方面的各项情况,并结合相关项目的具体内容说明判断其属于“碳达峰、碳中和”相关业务的详细原因及其合理性,是否存在“蹭热点”炒作股价的情形。同样受到深交所密切关注的还有惠博普、维尔利等公司。在此小编要提醒各位投资者未来绿色低碳产业发展是大势所趋,不过在选择个股时还是要擦亮眼睛,综合考虑公司基本面和主营业务构成。

仅供投资者参考,不构成投资建议

原标题:《“碳中和”不是万金油!七连板公司频发风险提示》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司