- +1

美林时钟下中美经济周期差约一个季度,如何配置资产?

原创 吴照银 秦朔朋友圈

· 这是第3824篇原创首发文章 字数 5k+ ·

· 这是第3824篇原创首发文章 字数 5k+ ·· 吴照银 | 文 关注秦朔朋友圈 ID:qspyq2015 ·

美林时钟主要讨论资产轮动与经济周期之间的关系,当经济周期相关指标波动比较明显的情况下,其对资产配置的指示意义非常有效。

在2020年全球经济受到疫情冲击后,全球央行史无前例地实施宽松政策,各项经济指标波动幅度加大且有明显的运行规律,经济指标与各类资产价格的波动也有密切的关系。

因此,从美林投资时钟视角系统梳理当前的宏观经济形势,对研判各类资产价格未来的运行趋势有很好的指示效果。

美林时钟的简单介绍

2004年,美林证券通过对美国近30年经济数据的统计分析,发表了报告The Investment Clock,正式提出投资时钟理论。

美林时钟将经济周期、资产配置与债券收益率曲线联系起来,通过产出缺口和通胀的高低,将经济周期划分为四个阶段:复苏、过热、滞胀、衰退。

复苏期(recovery):受益于衰退期的宽松政策,经济逐步恢复增长,直至潜在产出水平。经济尚未过热,产能利用率逐步提高,但通胀仍处于低位。此时,最佳资产是股票,尤其是成长股,其原因是企业盈利开始改善。而物价依旧下行,大宗商品仍不乐观。

过热期(overheat):经济已经恢复到潜在产出,需求拉动的通胀开始抬头。央行为了抑制经济过热开始上调政策利率,债券收益率上行。此时,最佳资产是大宗商品,因为物价持续上行。企业盈利受益于经济而改善,但利率上行抑制股票估值,股票表现一般弱于商品。

滞胀期(stagflation):经济步入衰退,工资-物价螺旋式上涨,继续推高通胀。此时,最佳资产是现金。通胀上行推高债券利率,而经济下行往往导致股票下跌。

衰退期(reflation):经济增长乏力,产能过剩,商品价格下跌导致通胀下滑,企业盈利恶化,财政减税央行下调利率来维持经济增长,导致债券收益率进一步下滑,曲线陡峭化。此时,最佳资产是债券。企业盈利恶化拖累股票的表现,而债券明显受益于政策放松。

需要指出的是,美林时钟四个阶段的翻译并未明确突出其内在含义,仅仅基于名称来理解美林时钟的各个阶段,可能产生一定的歧义。理解经济周期的四个阶段,主要是要理解各个阶段的内涵,而不要过分关注各个阶段的名称。

疫情发生后中美经济周期的划分

疫情发生后中美经济周期的划分2020年一季度全球新冠疫情爆发,随后全球经济急速衰退,主要经济体出现了史上罕见的大幅负增长,中国经济也出现了改革开放以来第一次季度负增长。随后中国卓有成效地控制住了疫情的蔓延,再辅以适度的宽松经济政策,中国经济二季度就已经开始见底回升,主要经济指标投资、消费、净出口等都有明显好转。

但是,美国等海外经济体2020年二季度仍然深陷泥潭,直到三季度才开始缓慢恢复,因此中美经济周期并不同步。并且由于中美经济周期的不同步,导致不同投资品种的涨跌时点并不一样,所以要对中美经济周期分别梳理。

疫情发生后中国的经济周期

2020年4月-11月为中国经济复苏阶段

GDP季度同比增速从2020年一季度的-6.8%快速转正到二季度的4.2%,之后三季度进一步上升到4.9%,四季度上升到6.5%已经略有超过正常水平,毕竟2019年第四季度GDP增速仅为6.0%。

结合低基数和季度环比变化,2021年一季度经济增长同比可能会达到15%。这是一个典型的经济复苏周期,中观经济指标与总量指标一样快速上升,企业盈利也会随经济增长快速上升。

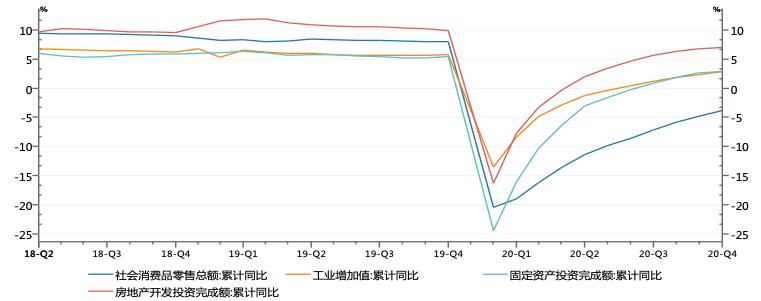

| 中国主要经济指标从2020年二季度快速回升。数据来源:WIND;中航信托

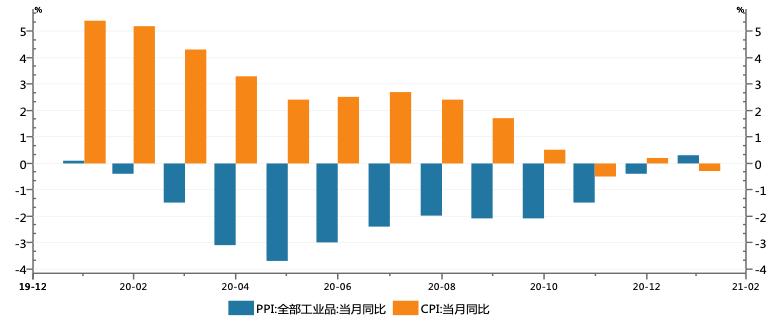

| 中国主要经济指标从2020年二季度快速回升。数据来源:WIND;中航信托判断经济周期变化的另一个重要指标是通货膨胀率。按照理论逻辑,如果判断经济体处于复苏期,那么其通货膨胀率是处于下降阶段的,尽管实体经济已经开始上行。在现实中,2020年通货膨胀率一季度最高,随后不断下行,CPI从1月份的5.4%下降到11月份的-0.5%,PPI也从年初的正增长到下半年的负增长。

| 2020年通货膨胀前高后低。数据来源:WIND;中航信托

| 2020年通货膨胀前高后低。数据来源:WIND;中航信托可以看出,从季度经济指标来看,2020年二三四季度是教科书式的经济复苏阶段,对应特征是经济增长和通胀下行。从经济分析角度以季度划分周期没有问题了,但是从资产配置角度分析经济周期则要求更进一步精确到月份。

2020年11月-2021年2月为中国经济过热阶段

从月度指标看,大概2020年的11月份是复苏阶段和过热阶段的分水岭(美林时钟把经济周期第二阶段起名为过热阶段,但是一些经济指标并没有达到统计局定义的经济过热),这样判断有以下几个原因:

一是CPI同比最低点是在2020年的11月,之后就开始上升;

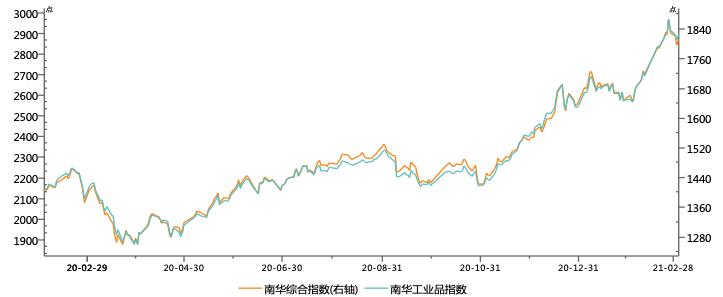

二是很多工业品价格从11月份开始加速上涨,呈现出明显的经济过热特点,从南华综合指数、南华工业品指数很清晰地看出这一特征(见下图)。

| 南华指数从11月份开始加速上升。数据来源:WIND;中航信托

| 南华指数从11月份开始加速上升。数据来源:WIND;中航信托三是中国的货币政策从11月份开始出现拐点。货币政策出现拐点预示着经济已经越过复苏阶段,接下来央行更多的是担心物价上涨,而不是像在前一阶段更看重刺激经济。

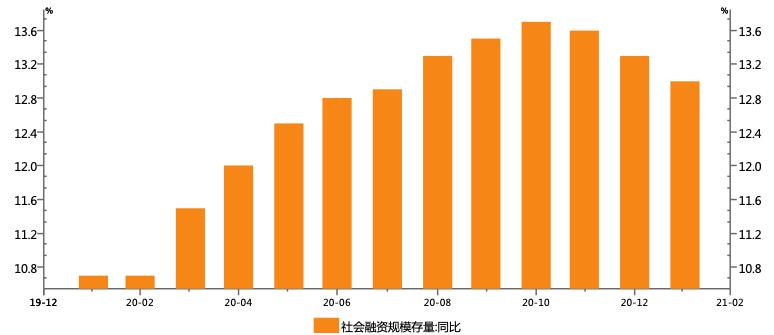

尽管政策还是微调,但是反映了决策层的态度。观察的指标是社会融资总额存量同比在2020年10月见顶,然后开始趋势性回落(见下图)

| 社会融资规模存量同比见顶回落。数据来源:WIND;中航信托

| 社会融资规模存量同比见顶回落。数据来源:WIND;中航信托从2020年11月份开始,中国经济开始进入美林时钟的过热阶段,即经济和物价同时处于快速上升阶段。结合目前的经济数据,2021年一季度大致上都处于这个阶段,但是如果更精确一点判断,2月份差不多就是过热阶段到滞胀阶段的分水岭,从PMI和CPI、PPI的环比数据,以及货币供给数据综合看,经济增长大概已经出现拐点,接下来将进入滞胀阶段。

2021年3月-2021年5月为中国经济滞胀阶段

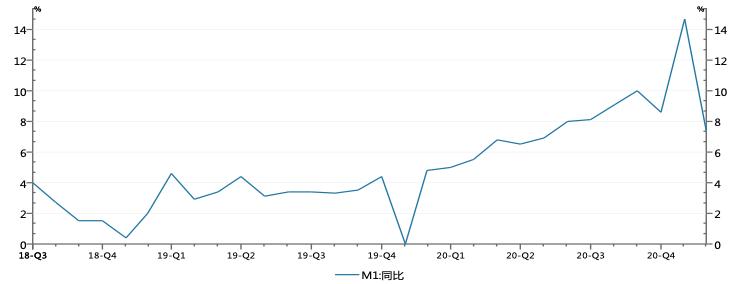

判断经济波动的一个重要指标是狭义货币M1的增速变化方向。狭义货币M1是现金加活期存款,当经济活跃时,活期存款会增加,M1同比增速会上升;当经济下行时,货期存款会减少,M1同比增速会下降。因此当M1增速从上升转为下降时,可以判断经济周期从上升转为下行。2月份M1同比增速从1月的14.7%下降到7.4%(见下图),下行趋势明显,可以判断2月经济正处于从上升到下降的拐点上。

| 狭义货币M1增速见顶回落预示经济拐头。数据来源:WIND;中航信托

| 狭义货币M1增速见顶回落预示经济拐头。数据来源:WIND;中航信托另外,从1、2月份的进出口数据也能看出中国经济的一些端倪。由于去年的基数非常低,1、2月份合计进口同比增速为40%,出口增速为60%,增速都很高,但显然出口大幅好于进口。

中国在国际分工中属于来料加工型经济体,一季度需要大量进口原材料,然后加工成制成品供出口,因此一般一季度的贸易顺差很小甚至逆差,但是今年1、2月合计的贸易顺差达到1032亿美元,这在历史上是没有过的。巨量的贸易顺差反映了中国经济内需相对较弱,而外需很强,进一步推测中国经济可能已经面临拐点,而海外经济则仍然趋势向上。

从目前时点观察,中国经济大概在2021年二季度末三季度初会进入美林时钟的衰退阶段,即进入经济下行、物价下行阶段。根据经济增长基数的变化以及对环比的判断,二季度经济增长大约在9%,三季度可能进一步下滑到7%左右,四季度会更低,经济增速明显拐头。

目前与中国的固定资产投资相关的黑色产业链如动力煤、铁矿石、螺纹钢、焦煤焦炭等基本上可以判断价格见顶,尤其是动力煤已经从高位回调约30%,但是国际定价的原油以及铜铝铅锌等基本金属价格仍然需要通过全球经济尤其是美国经济周期判断,因此需要对美国的经济周期进一步分析。

疫情后美国的经济周期

相对中国,美国以及欧洲、日本等经济受疫情影响要滞后一段时间,比如美国经济在2020年二季度是最低谷,其二季度GDP环比折年率为-31.4%,为二战后最低,然后在三季度开始缓慢恢复,欧洲、日本也大抵如此。

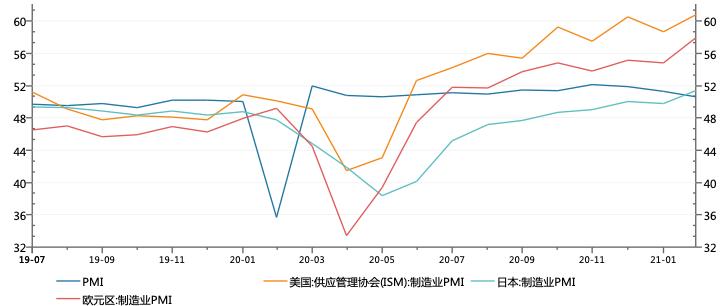

从各国经济先行指标PMI看(见下图),美欧等经济体复苏比中国晚一个季度,即中国经济从去年二季度复苏,而美欧经济从三季度开始复苏。

| 本轮周期中国PMI领先欧美3个月。数据来源:WIND;中航信托

| 本轮周期中国PMI领先欧美3个月。数据来源:WIND;中航信托依次推导,复苏期后的经济过热阶段差不多也要比中国晚一个季度,按照上文结论,中国经济从去年11月份进入过热阶段,那么美国经济大约在今年2月份进入过热阶段。

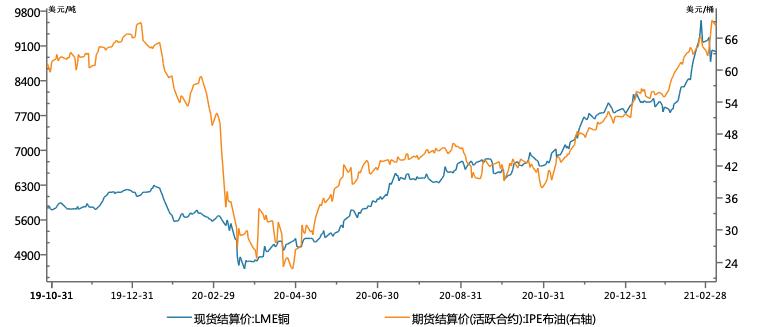

实际上,我们也可以从原油和铜这种反映经济周期波动的两种典型产品的价格走势来反证中美经济周期。

从上图可以看出,铜和油的价格分别在去年11月初和今年2月份出现了两个加速上涨的拐点,第一个拐点即去年11月份大约对应的是中国经济从复苏期进入到过热期;第二个拐点即今年2月份对应的是美国经济从复苏期进入到过热期,前后相差3个月。大宗商品的真实价格走势与美林时钟推导出来的过热阶段物价上升逻辑一致。

| 原油和铜价格回升存在明显的周期特征。数据来源:WIND;中航信托

| 原油和铜价格回升存在明显的周期特征。数据来源:WIND;中航信托同样如果依据中国经济大约在今年2月份进入滞胀阶段,那么美国经济大约在今年5月份进入滞胀阶段,即到今年5月份美国经济增速开始拐头向下,但是物价仍在上升,这种情况下,美国股市也将会遇到很大的下行压力。

当前资产配置

通过对中美经济周期的研究,结合美林时钟的投资逻辑,可以对当前及未来一段时间的资产配置进行详细的描述。

大宗商品会出现分化:中国定价品种和美国定价品种走势不同

显然,大宗商品价格走势与需求相关,实际上取决于对应的经济周期运行趋势。

根据上文结论,中国经济周期从2月底已经开始从过热阶段进入滞胀阶段,即经济增长环比开始下行,尤其是固定资产投资(包括房地产投资、基建投资等)带动的总需求开始下降,这样与中国的固定资产投资相关的工业品价格将会见顶,然后趋势性下降,其中主要是黑色产业链(包括动力煤、螺纹钢、铁矿石、焦煤焦炭等)以及PVC等一些建筑材料。

由于滞胀后将进入衰退阶段,这些产品的需求还会继续下降,因此中国定价的这些商品价格下降会延续长达几个季度。

但是原油以及铜铝铅锌等基本金属的价格与美国等海外经济体的相关性更大一些,特别是在拜登上任以后强调扩张财政刺激基建投资,以及发达国家近几年推行的制造业回流等措施都导致这些大宗商品价格与发达经济体经济周期更相关。

上文的结论是从今年2月开始美国从经济复苏阶段开始进入到过热阶段,即需求快速上升,物价加速上行,对应的大宗商品如原油以及铜铝铅锌等基本金属价格快速上涨。这个过程大概要延续一个季度,直到5月份美国经济开始进入滞胀阶段,相关产品价格才会见顶回落。

农产品受到去年疫情的影响,其供给相对不足,其价格上涨会延续较长时间,其需求端与固定资产投资周期相关性较小。因此农产品价格上涨缓慢,但是其上涨延续的时间更长,最终的涨幅很大,这构成了今年中国经济以及全球经济的重大不稳定因素,也是货币政策需要考量的重要因素。

中国股市先于美国股市下跌

中国股市先于美国股市下跌很显然,滞胀阶段股市表现会很差,一方面经济下行导致企业盈利下降,另一方面通胀上升会打压股票的估值,股价受戴维斯双杀呈现趋势性下跌。中国经济从2月末进入滞胀阶段,也即从这个时候起A股就会遭遇下行,这个下行过程可能要延续一个季度以上。

这是从中国的经济周期分析的,在这过程中如果遇到海外市场的大幅下跌,A股的下跌时长和下跌深度都会加剧。

除了从经济周期分析A股,还要从资金端研究A股的资金流动状况。过去一年公募基金发行量大幅上升,平均每月股票型和混合型基金发行规模合计达到2700亿元,今年1月份发行超过5000亿元。

公募基金募集的这些资金成为了A股市场的主力,推动股指不断上扬,而基金购买的股票主要集中在食品饮料、医药、新能源等所谓的核心资产领域,这些股票的股价在一年的时间里普遍都有数倍的涨幅,形成了抱团股投资风格。

在抱团股与基金之间形成了抱团股股价上涨——基金业绩上扬——基民踊跃申购基金——基金再驱动抱团股股价上涨的循环。

但是到了今年2月底,中国的经济周期发生了变化,投资时钟越来越不利于股票市场,而且监管层也不愿意看到这些抱团股的股价轮番上涨,于是一些基金限制了基民的盲目申购,股价开始下跌,于是与过去反向的资金驱动逻辑出现了,即抱团股股价下跌——基金业绩下降——基民大量赎回基金——迫使基金经理抛售抱团股股票。这种资金驱动逻辑导致抱团股股价下跌速度很快,但是基金没有重点持仓的股票则不会明显下跌。

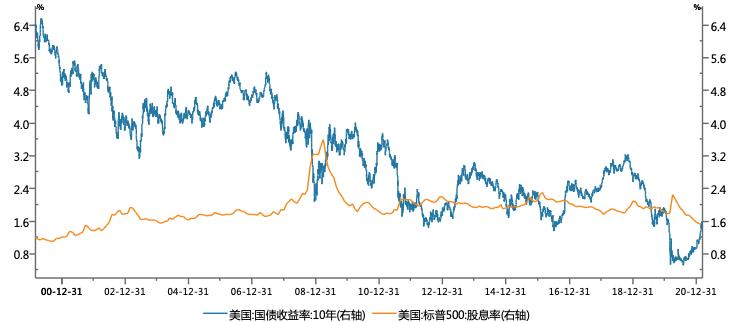

相对而言,尽管美股估值很高,但是从投资时钟角度看,美股更大的风险可能在5月份前后,即美国经济进入滞胀阶段后,美股将进入戴维斯双杀阶段。但在期间,要担心美国无风险收益率快速上升对风险资产估值的打压,即如果十年期国债收益率上升过快,会导致美股的抛售。美国十年期国债收益率已经突破1.5%,而目前美国标普500指数的股息率为1.52%,如果美债收益率继续上升,美股的压力会越来越大,可能会导致美股下跌时点提前。

| 美国十年期国债收益率和标普500的股息率。数据来源:WIND;中航信托

| 美国十年期国债收益率和标普500的股息率。数据来源:WIND;中航信托中国将比美国更早进入债券牛市

在通胀上行的阶段,债券收益率上行,债券价格下跌,债券市场弱势,因此从去年下半年以来,中国债券市场都较为疲软。从经济周期判断,中国上半年的物价整体上仍然呈现上行趋势,那么上半年的债券市场仍没有较好的投资机会。

但是到了下半年,随着经济下行,物价也将见顶回落,以及中国的债券收益率也处于高位,债券的投资机会将会到来。因此,在今年年中阶段,可以大规模布局债券市场,下半年及明年债市将会有较好的投资收益。

同样,美国的投资时钟滞后中国一个季度,在今年二三季度,美国的通货膨胀率水平仍然会很高,债券收益率仍然会趋势性上行。同时随着美国经济逐渐稳定,美国货币政策也将逐渐正常化,美联储的货币政策也将会收紧,美国的利率到今年下半年可能仍会上升,那样美国债券市场也将会继续走熊。

作者:中航信托宏观策略总监。

「 图片 | 视觉中国 」

秦朔朋友圈id:qspyq2015 开白名单:duanyu_H

原标题:《美林时钟下中美经济周期差约一个季度,如何配置资产?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司