- +1

美国二战后是怎么减税的:三轮需求侧减税

减税是二战后贯穿美国经济社会发展的一条线索。

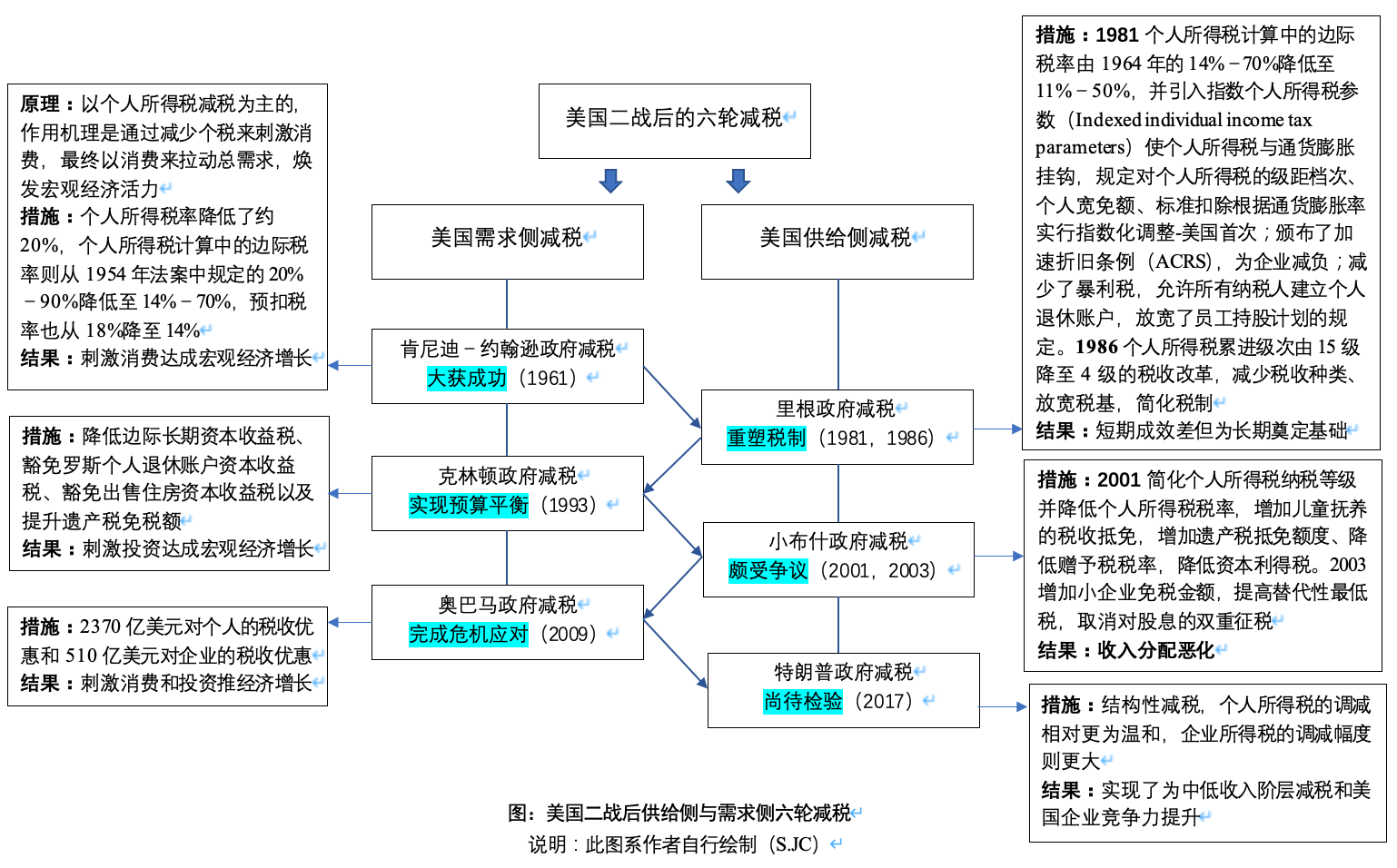

二战后美国政府共实施过六轮大规模减税,贯穿着二战后美国每一轮经济变革,是宏观经济政策的重要一环。六轮大规模减税背后,反映着美国经济思想演进,在此基础上表现出较为突出的侧重供给侧或者需求侧的显著特点,并从总体上形成了美国二战后减税措施的内在逻辑。

纵观这六轮大规模减税,从需求侧和供给侧着力的视角层面进行分野,不难发现,美国进行了三轮需求侧减税(分别为:成功刺激宏观增长的肯尼迪—约翰逊政府减税、以实现预算平衡为目的的克林顿政府减税和金融危机期间旨在推动经济复苏的奥巴马政府减税),和三轮供给侧减税(分别为:重塑美国税制并推动经济复苏的里根政府减税、颇受争议的小布什政府减税和尚待时间检验的特朗普政府减税)。

纵观这六轮大规模减税,从需求侧和供给侧着力的视角层面进行分野,不难发现,美国进行了三轮需求侧减税(分别为:成功刺激宏观增长的肯尼迪—约翰逊政府减税、以实现预算平衡为目的的克林顿政府减税和金融危机期间旨在推动经济复苏的奥巴马政府减税),和三轮供给侧减税(分别为:重塑美国税制并推动经济复苏的里根政府减税、颇受争议的小布什政府减税和尚待时间检验的特朗普政府减税)。此篇和大家说说美国的三轮需求侧减税。

首先是肯尼迪—约翰逊政府减税。

上世纪60年代平稳过渡时期,肯尼迪政府曾以一轮成功的需求管理刺激并保持了宏观经济增长。鉴于经济周期低谷一直从艾森豪威尔政府延续到1961年,肯尼迪政府所面临的首要任务就是振兴经济。

基于失业率在6%-7%的较高区间,可以是遵循菲利普斯曲线,按照凯恩斯主义的政策主张,实施反周期的调控政策,通过扩大的财政赤字给予财政政策更大作用空间,以政府投入拉动经济增长。

然而,鉴于肯尼迪政府选举时政治目标的约束,出于对反周期操作容易引发通货膨胀的担心,在萨缪尔森、海勒等人的建议下,开启了凯恩斯主义主导下以减税为核心的刺激政策。鉴于减税政策的制定与实施贯穿于肯尼迪、约翰逊执政期间,下文统称为肯尼迪-约翰逊需求侧减税。

肯尼迪—约翰逊需求侧减税的标志性法案为《1964年税收法案》,这项政策虽然由肯尼迪政府通过,但直至1964年约翰逊签署才得以实施。

尽管美国《1964年税收法案》中的减税内容也包括了将公司所得税率从52%降到48%等,但从减税幅度上来看,整个方案还是以个人所得税减税为主的,作用机理是通过减少个税来刺激消费,最终以消费来拉动总需求,焕发宏观经济活力。

这一法案将个人所得税率降低了约20%,个人所得税计算中的边际税率则从1954年法案中规定的20%-90%降低至14%-70%,预扣税率也从18%降至14%。

经济实践表明,通过减少个人所得税的确达成了政策目标,在1968年以前,低失业率和低通胀率的同步保障给予经济发展很大空间,减税后财政收入总额没有减少,反而上升,赤字显示略有结余。

事实上,肯尼迪—约翰逊时期的减税政策不止有《1964年减税法案》,1962年的减税政策并未受到国内学术界的关注,但其对经济的影响力更大,有效刺激投资并直接推动美国经济复苏。

1962年7月通过《折旧改革法案》(Depreciation Reform),规范加速折旧方法和相关事项,制造业资产的平均折旧年限由19年降低到12年。

1962年10月通过《1962年收入法案》(即投资税抵免法案)(Revenue Act of 1962),对投资设备进行7%的税收抵免,对公共事业产权进行3%的税收抵免。

1962年的折旧改革和投资税抵免政策有效降低了单位产出的资本成本,与个人所得税、企业所得税减税共同作用影响资本、劳动等边际成本,20世纪60年代,资本、劳动边际成本均有大幅下降。减税实施的1962年边际成本就下降2.4个百分点,1963年又在此基础上下降0.5个百分点,成效显著。

肯尼迪—约翰逊时期需求侧减税的成功,促进了未来几年的经济增长,政策效果显著。

上世纪60年代美国GDP年均增长率远高于50年代,1961到1970年的年均增长率为4%,高于1952-1961年的增长率(2.5%)1.5个百分点,特别是涵盖两次改革的1961-1966年间GDP年均增长率高达5.3%。

肯尼迪就职时提出的让美国前进的目标在经济领域得以达成,经济复苏也为美国民众提供了几百万个就业岗位,人均收入获得实际增长,失业率也从1963年5.7%的峰值下降到1969年的3.5%。

接下来,是推动财政预算实现平衡的克林顿政府减税。

克林顿政府1993年的增税政策并未从根本上解决美国财政的赤字问题,在经历一段实践的通过扩大财政赤字反周期宏观经济刺激政策实践后,克林顿政府面临较大财政赤字压力,于是在1997年启动了新一轮减税措施。

《1997年纳税人救助法案》(Taxpayer Relief Act of 1997)规定,自1998年开始,在以家庭为单位的个人所得税综合申报中,每一个17岁以下孩子的免税额由原来的400美元提升至500美元。

边际长期资本收益税的最高税率由原来的28%降低至20%,税级也从15%降低到10%。

永久豁免了罗斯个人退休账户(Roth IRA,Roth Individual Retirement Account)的资本收益税。罗斯个人退休账户与个人退休账户(IRA)是美国人为退休而进行储蓄的两大主要账户。但是,罗斯个人退休账户与传统个人退休账户相比,限制更少,更加灵活,税率也更低,更有利于资本减免税和财富的代际传递。

以家庭为单位出售50万美元的住房或者单身人士出售25万美元的住房,若在过去5年中居住满2年,那么就可以获得资本收益税的豁免,但是这种豁免每年只能享受一次。

该法案还将遗产税的免税额由1981年的60万美元提升至100万美元。自1998年开始,营业额在130万美元及以下的家庭农场和小微企业可以获得税收豁免。

美国1997年的减税是较为典型的需求侧减税,此次需求侧减税与1960年代采用的以个人所得税为主来刺激消费的措施不同,是通过降低边际长期资本收益税、豁免罗斯个人退休账户资本收益税、豁免出售住房资本收益税以及提升遗产税免税额等来操作的。该轮减税直接目的在于刺激投资,以投资来拉动总需求,从而刺激宏观经济繁荣。

这种经济实践表明,美国1997年需求侧减税切实增加了财政收入,减少了财政缺口,并使美国经济实现加速增长,实现提振宏观经济的目标。

最近一次带有突出需求侧减税特征的,便是危机时刻的奥巴马政府减税了。

2007年8月,美国次贷危机引发的系统性金融风险沉痛打击美国经济,美国经历了自1929-1933年大萧条以来前所未有的经济增长和社会发展挑战。为稳定金融市场、重振美国经济,一系列经济政策相继出台,减税政策是其中的关键部分。

2008年2月,布什签订《2008年经济刺激法案》(Economic Stimulus Act of 2008),该法案规定向美国中低收入纳税人退税,并提供税收优惠以刺激商业投资。

Murry(2009)的一项研究显示,退税使普通家庭的支出增加3.5%,从而使2008年第二季度的非耐用品总消费增加2.4%,退税对消费的刺激有效但有限。之后奥巴马出台《2008年延长税收优惠和最低选择税减免法案》(Tax Extenders and Alternative Minimum Tax Relief Act of 2008),其中提出为企业和中产阶级减税约1100亿美元的计划,包括对可再生能源、交通和能源安全等4个方面的税收优惠,延长灾害减免期限,提高子女抵免限额,新投资的资本收益税在1年时间内将降为零,而对投资支出的减税有效期将延长至2010年底等。

2009年,奥巴马政府签署《2009年美国复苏和再投资法案》(American Recovery and Reinvestment Act of 2009),涵盖2370亿美元对个人的税收优惠和510亿美元对企业的税收优惠,如新增工资税抵免额度、扩大对儿童的税收抵免、扩大大学信贷的税收抵免、增加对企业的退税、延长有可再生能源生产的税收抵免等。

该轮减税一方面延续上世纪90年代克林顿政府的减税逻辑,都旨在通过减税法案来鼓励小型企业投资并且雇用更多工人,即通过投资来提振宏观经济;另一方则是针对个人的退税和税收优惠增加个人可支配收入,以刺激消费,增加社会有效需求,拉动经济增长。

该轮减税与问题资产救助计划、能源推广和改进法案、降息、量化宽松的货币政策紧密配合,及时终止了金融危机的进一步蔓延,控制了金融风险,使美国经济得以复苏。

供给侧与需求侧既是二战后美国六轮减税的逻辑主线,也是美国宏观调控的两个重要方面。虽然以减税这一主线来观察美国各届政府的宏观调控时,均能发现美国利用其在全球地缘经济和地缘政治格局中的特殊位置,并尝试从其他经济体当中获得一般经济体无法在宏观调控中获取的一些带有特权性质的条件。

(作者苏京春为中国财政科学研究院副研究员,共生态经济研究院首席经济学家,对外经贸大学开放经济与公共政策研究中心首席研究员;曾赴剑桥大学访问,并曾受邀担任英国格林威治大学客座讲师(Guest Lecture);著有《论中等收入阶段的收入分配》《行为公共政策》等,译著有《通往衰败之路》《经济奇点》《经济学家时刻》等。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司