- +1

温氏股份:2021,养猪的时间不多了

作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

人要想出名,要么靠同行帮衬,要么靠同行陪衬。

养猪行业也是如此。今年一季度,业内大概只有带头大哥牧原股份(002714,以下简称牧原)是赚钱的。

其实在非洲猪瘟爆发之前,养猪界曾经的带头大哥——温氏股份(300498,以下简称温氏),现在却淡出视野,只能无奈地感叹“我不做大哥好多年”。

而就在昨晚,发布了2020年年报和今年一季报的温氏,再次给同行做了陪衬。

去年猪价处在高位,但是公司去年营收仅仅比2019年增加了2.47%;更惨的是,公司去年营收74.25亿元的净利润,比2019年同比减少46.83%。而今年一季报的情况甚至更糟心,不仅净利润同比-71.28%,甚至就连营收都在下降——168.16亿元,同比-3.6%。

图片来源:温氏股份2020年年报

想当年,温氏作为养猪一哥,曾是创业板市值第一的公司。可现在,15倍左右的市盈率,让人怀疑这是不是创业板公司该有的估值。

不过,眼下牧原的估值显然不便宜,而从生猪出栏而言,温氏再不济也是行业第三,那么这样一来,估值便宜是不是看好温氏的理由呢?我们可否把温氏当作落难王子,去押注日后的困境反转呢?

牛腩的看法是比较悲观的。

尽管随着非洲猪瘟出清了很多中小养殖户,行业向头部集中,过去猪周期持续3至4年的经验,可能会发生变化,但猪周期只会被拉长,而不会消失——周期的存在,意味着当前的涨跌趋势其实不重要,重要的是现在到了周期的什么位置。

而猪肉价格的位置,是由供求关系决定的。

在消费端,中国人的胃口大致是稳定的。在上一轮猪周期底部,价格最低、供给最多的2018年,我国生猪出栏数约6.9亿头。也就是说,7亿头的出栏量大概是中国猪肉消费的天花板。

那么,今年生猪的供给,能达到7亿头出栏的水平吗?

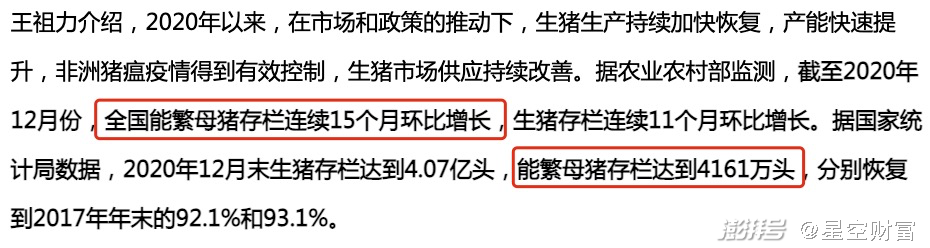

今年的出栏量,跟去年年底的能繁母猪存栏量有着密切的关系。根据农业部的数据,2020年12月末,我国能繁母猪存栏达到4161万头,相当于2017年的93.1%,也就是基本恢复到了非洲猪瘟爆发前的水平。

不过,这个数据要辩证地看。一般来说,正常的能繁母猪,一年生产2.2窝,每窝平均10头仔猪。通常情况下,仔猪中的母猪会被拉去育肥。但是2020年行业铆足了力气恢复产能,很多应该拉去育肥的母猪被留下作为能繁母猪,但它们繁殖能力只有正常母猪的70%。有草根调研数据说,这类母猪可能在能繁母猪中的占比达到45%。

所以保守地进行粗略估计,平均每头能繁母猪一年能生15头仔猪(有的高产母猪一年能生30头仔猪),那么考虑到去年年底4161万头的能繁母猪,将对应着6.24亿头生猪——马上就要摸到7亿头消费天花板了。

在牛腩看来,自爆发非洲猪瘟以来,我国猪肉供不应求的情况,今年很可能将出现转折。国内猪肉价格已经连续12周下降了,而这仅仅是开始。

那么,A股的养猪公司会减少产能吗?不会。

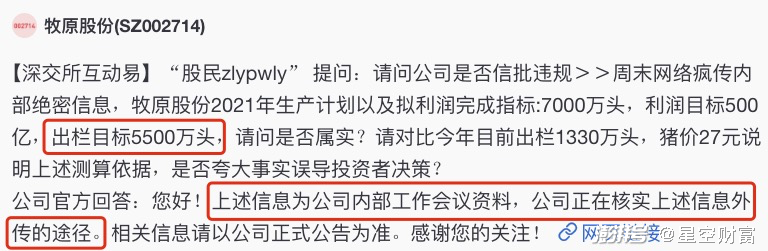

在投资者互动平台上,投资者向牧原提问,公司2021年的出栏目标5500万头是否属实?若以牧原去年出栏1800多万头作为基数——今年的产能足足增加了2倍。对此,牧原的官方回复煞有介事地说“上述信息为公司内部工作会议资料,公司正在核实上述信息外传的途径。”

再看看温氏的情况。根据公司2020年报,去年年底能繁母猪存栏量110万头,今年年底的预期目标是180万头。如果我们取平均数145万头,那么就对应着2175万头生猪,这将是去年出栏量翻倍还不止——然而,温氏上一次生猪出栏2229万头以上,却是在供过于求的2018年。

图片来源:温氏股份2020年年报

如此看来,头部养猪公司,可能都在动2021年产能翻倍的心思。但问题是,如果大家都这样想、这样做,那么行业迟早要滑向价格战的深渊。

若是这样的话,哪怕是对牧原的业绩增长也不要太乐观,更别提这两年错失行情的温氏了。或许有人会说,温氏不是还有养鸡吗?但牛腩同样觉得养鸡也不乐观,原因有以下3个方面:

1. 温氏2020年养鸡就没赚钱,养鸡业务在营收中占比约3成,但其成本却占了总成本的4成,故而毛利率仅有0.38%;

2. 现在白羽鸡养殖周期只需要42天,养鸡的周期不仅比猪周期更短,而且更难把握;

3. 鸡肉和猪肉互为替代品,猪肉价格的下降,会降低消费者对鸡肉的需求,而且中国人在饮食习惯上也更喜欢猪肉。

牛腩认为温氏要是能从落难王子,重新变为白马王子,那肯定是最好的;只是猪周期很可能已经过了景气的顶点,而行业大趋势不是公司单方面努力就可以改变的——温氏即便是有困境反转的潜质,当入场的时机恐怕也不是现在。

当把以上这些因素都考虑进去,我们还会觉得温氏估值便宜吗?

不要单纯因为估值看起来便宜就去买,因为业绩一旦走了下坡路,现在便宜,以后会更便宜。

不过,生猪即便是供过于求,并不代表整个产业链都没有机会。对此,牛腩建议关注2个方向:

1. 下游肉制品。生猪价格的下跌,会打开下游肉制品公司的利润空间,而且现在很多人都觉得做饭麻烦,吃现成的肉制品,要比自己做饭方便得多;

2. 上游饲料、兽药。生猪存栏量的增长,会刺激对上游产品的需求,此时上游就开始赚下游养猪企业的钱了。

养猪是门周期生意,终究是由供求关系决定的。

相关阅读:猪肉暴跌!新希望VS牧原,业绩冰火两重天?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司