- +1

高风险的美股将何去何从?

一、今年以来美股风险事件频发

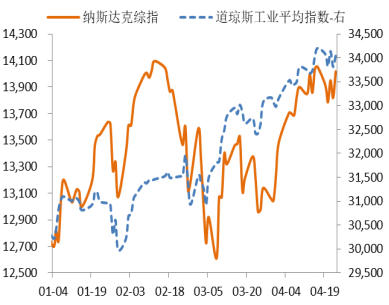

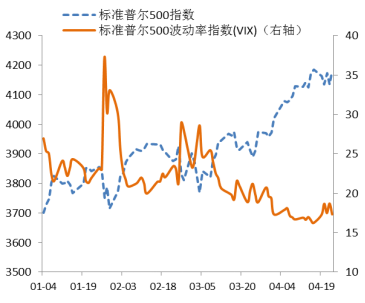

今年以来,美国三大股指震荡上行。道琼斯指数4月16日再创新高至34257,标普500指数4月26日再创历史新高至4194,均较年初上涨13.3%。纳斯达克指数自2月16日升至历史新高14175(较年初上涨11.6%)后进入宽幅震荡,4月中下旬重返14000关口(参见图1)。而波动率VIX指数由年初的27,最高升至1月27日的37,最低降至4月16日的16,为疫情以来最低水平(参见图2)。今年以来,美股标普500指数大幅上行,而VIX大幅走低,根据历史经验,后续通常会出现美股波动性显著上升(参见表1)。

图1:今年道指和纳指走势。数据来源:Wind。

图2:今年标普500指数和VIX。数据来源:Wind。

尽管美股三大指数表现强劲,但今年以来相继出现美国散户逼空华尔街、美国对冲基金Archegos Capital Management爆仓等事件(参见表2)。低利率环境下,美股高杠杆化交易盛行,加之美国居民将财政补贴大量投入股市,散户持股比例上升,推动美股频创新高,公司整体估值水平升至2000年科技泡沫以来最高。但近期美股风险事件频出,市场阶段性宽幅震荡,尤其纳指表现最突出。

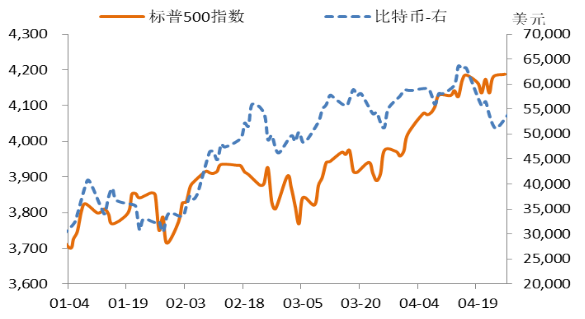

今年与美股股指正相关性高达80%、走势领先于美股的比特币价格已率先调整(参见图3)。由于市场传闻美国财政部将指控多家金融机构使用加密货币洗钱,加之拜登政府拟大幅提高资本利得税,比特币从4月13日63,564美元下跌29%至25日49,128美元。这意味着市场风险偏好正在降低。

图3:今年标普500指数和比特币价格走势。数据来源:Wind。

二、未来可能触发美股下调及波动的因素

首先,若美联储货币政策提前收紧,将使美股走弱。美元流动性极度充裕是支撑美股走强的重要原因之一,美联储货币政策的边际变化对美股影响很大。虽然美联储3月议息会议依然坚持货币宽松的立场,但4月12日美联储副主席布拉德表示,当美国疫苗接种率达到75%(目前40%左右)时,美联储将讨论缩减购债规模。加拿大央行已于4月21日表示,因经济将比预期更早完全摆脱疫情影响,将每周国债购买规模从40亿加元下调至30亿加元,最早于明年加息。如果美国经济恢复快于预期,通胀持续攀升,美联储提前缩减购债规模的概率增大,将引发美股下跌。2013年5月,时任美联储主席伯南克首次暗示将削减购债规模,市场出现“缩减恐慌”,美股5-6月震荡下跌,标普500指数跌幅约6%。

另一方面,美国企业的债务负担较重,根据最新数据,去年三季度美国非金融企业部门杠杆率较2019年末抬升约8%至83.5%,创历史新高。一旦融资条件收紧,企业流动性压力上升,信用违约风险将加快暴露,并迅速蔓延至美国股市。

其次,疫情、美国基建和加税计划、中美博弈等因素也会触发美股调整。具体而言,包括:

一是全球疫情超预期恶化,全球经济复苏停滞,全球金融市场再陷动荡。近期,巴西、印度等国疫情恶化,全球疫情防控形势依旧严峻。如果病毒发生重大变异,或疫苗接种出现重大挫折,全球经济复苏停滞,将引发全球金融市场动荡,触发美股调整。

二是拜登政府的基建和加税计划遭遇波折。民主党总统拜登酝酿推出规模高达2.35万亿美元《美国就业计划》(简称基建计划),旨在升级美国基础设施,振兴制造业,为美国人提供更多的就业机会。同时公布的《美国制造税收计划》(简称加税计划),拟将企业所得税率从21%提升至28%,将海外利润最低税率从10.5%提升至21%。加税措施将削弱企业盈利,高盛预计加税将使2022年标普500指数成分股公司的EPS下降约9%。另一方面,参议院共和党提出5680亿美元的方案且不含加税,两党分歧较大。如果基建计划的最终规模大幅低于市场预期,或者加税计划对美企的大幅加税措施落地,均可导致美股大幅波动。

三是中美博弈加剧,制裁与反制裁措施造成冲击。目前,美国政府对华“结盟抗中”的路线日益清晰。中美战略博弈加剧,并将呈现长期化的趋势。美国还将通过金融制裁、长臂管辖权等手段遏制中国崛起,中国必将反制,易产生突发事件冲击,对美股造成压力。如2019年,中美贸易争端升级,多对美股造成短时间的冲击。

第三,在上述事件冲击下,美股高杠杆化交易可能爆仓,将加剧美股波动。低利率环境下,美股高杠杆交易盛行,易使美股暴涨暴跌。一旦美股受上述事件的接连冲击形成连续性下跌,需警惕部分投资机构的爆仓冲击,市场的风险偏好将快速降低,进一步加剧美股的螺旋式下跌,风险将外溢影响全球其他市场。

三、美股后市展望及影响

1.美股未来盘面将出现结构性分化。一般而言,高估值的科技股和以其为主成分的纳斯达克指数易出现调整,并影响美股其他指数。如果美国逾2万亿美元的基建计划被付诸实施,周期性股票将获利好,以周期股为主成分的道指将表现强势。相对而言,疫情加重、基建和加税计划遭遇波折和高杠杆交易爆仓等因素对美股的冲击是暂时的,中美博弈因素的影响则是在长期内多次出现。如果美联储宽松货币的方向未有根本改变,前述事件只会引起美股的短期反应,美国股指仍将保持高位。如果美联储提前收紧货币政策,美股或将进入阶段性下行通道。

2.美股下调,其不同触发因素对美债影响各异,美元将大概率走强,大宗商品价格将走弱。如果美股调整是由疫情加重、基建和加税计划遭遇波折、高杠杆交易爆仓、中美博弈等因素引发的,避险情绪升温,将同时提振美债和美元的需求,美债收益率将下行,美元指数将走强,大宗商品价格将震荡下跌。如果是美联储货币政策的提前收紧导致美股下跌,美债收益率将上行,美元指数将走强,大宗商品的价格将走弱。

3.我国金融市场将受暂时性影响,此后的走势将由国内因素主导。我国金融市场随着对外开放的程度加深,与境外市场的联动日益紧密。根据以往的经验,我国A股市场通常会受到美股大跌的波及,将跟随美股暂时调整,但中期走势还是主要取决于国内因素。我国债券收益率或因股债跷跷板效应传导而短期下行。人民币汇率将随美元指数的走强而偏弱,但在客盘旺盛的结汇需求支撑下仍颇具韧性,人民币汇率的贬值幅度将明显小于美元的升值幅度,后续将保持区间震荡态势。

(作者郑葵方、李思琪、刘猛,供职于某国有大型商业银行)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司