- +1

人口志|积极应对人口结构变化带来的挑战

“七普”数据显示,与2010年相比,我国60岁及以上人口的比重上升5.44个百分点。图为2021年4月14日,北京,由一批六七十岁老人组成的“时尚奶奶团”穿着旗袍参加电视节目彩排。人民视觉 图

最新公布的第七次全国人口普查(“七普”)主要数据显示,2020年,我国(大陆地区,下同)人口达到 14.1178 亿,与2010年进行第六次全国人口普查(“六普”)时相比,增加了 7206 万人。这说明,虽然我国人口增速有所放缓,但仍然保持了较为平稳的增长态势。

在人口总量继续增长的同时,我国人口结构的变化也在加速。高度关注人口结构变化带来的影响和冲击,是推动实现高质量发展的必要之举。

人口结构上的积极变化和严峻挑战

从“七普”数据来看,我国的人口结构变化有积极的一面,但也有需要高度重视的挑战。

从积极面来看,地区结构进一步优化,人口向经济发达区域、城市群进一步集聚。数据显示,东部地区人口占总人口的39.93%,中部地区占25.83%,西部地区占27.12%,东北地区占6.98%。与2010年相比,东部地区人口所占比重上升2.15个百分点,中部地区下降0.79个百分点,西部地区上升0.22个百分点,东北地区下降1.20个百分点。

从性别结构来看,性别失衡的情况有所缓解。其中总人口性别比(以女性为100,男性对女性的比例)为105.07,比2010年(105.2)略有降低。特别是出生人口性别比为111.3,较2010年下降6.8。

从城乡结构来看,城镇化程度进一步提高,其中城镇人口占63.89%,乡村人口占36.11%。与2010年相比,城镇人口增加23642万人,城镇人口比重上升14.21个百分点。

这些积极变化,改善了人口结构,使经济社会发展更加协调和健康。

但是,人口结构变化特别是年龄结构的变化,对未来经济社会发展的诸多方面将带来很大的冲击,需要引起高度的关注。

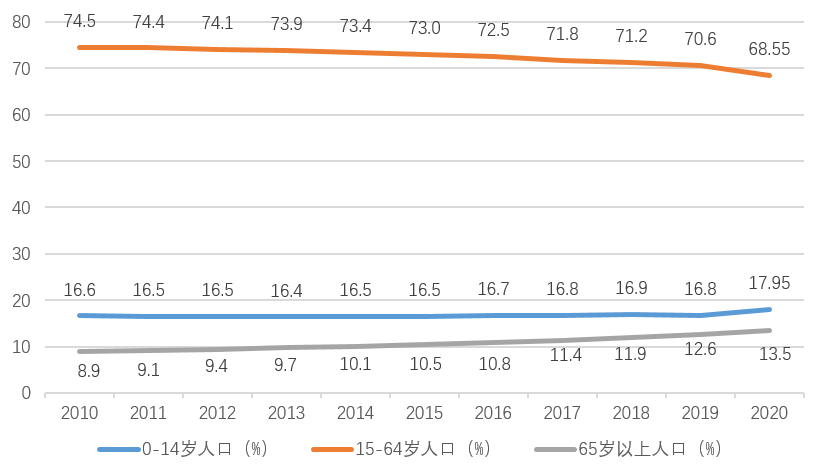

“七普”数据显示,我国0-14岁人口为25338万人,占17.95%;15-59岁人口为89438万人,占63.35%;60岁及以上人口为26402万人,占18.70%(其中,65岁及以上人口为19064万人,占13.50%)。与2010年相比,0-14岁、15-59岁、60岁及以上人口的比重分别上升1.35个百分点、下降6.79个百分点、上升5.44个百分点。而且从长期来看,劳动年龄人口的下降和老年人口的上升几乎呈现单边变动的趋势。(参见图1)

图1. 2010-2020年不同年龄结构人口比例的演变

劳动年龄人口大幅下降、老龄人口快速上升,凸显未来我国老龄化程度正在不断加深,中度老龄化社会(65岁及以上人口占比超过14%)已近在咫尺。

实际上,从“七普”分地区的数据可以看出,2020年已经有辽宁(17.42%)、重庆(17.08%)、四川(16.93%)、上海(16.28%)、江苏(16.20%)、黑龙江(15.61%)、吉林(15.61%)、山东(15.13%)、安徽(15.01%)、湖南(14.81%)、天津(14.75%)、湖北(14.59%)12个省市进入中度老龄化社会。

虽然0-14岁人口的数量和占比有所上升,但考虑到放开二胎是2015年以后的事情,所以这部分人口进入劳动力队伍尚需要一定的时间。这也说明,目前我国劳动年龄人口继续下降还将延续很长一段时期。相应的是,老龄化程度不断加深的过程也将延续下去。据预测,2025年“十四五”规划完成时,我国60岁及以上的老人将接近3亿,占总人口的20%左右;65岁及以上的老年人将超过2亿,占总人口数的约15%。

劳动年龄人口减少和老龄化对经济社会发展的抑制作用

劳动年龄人口减少和不断加深的老龄化,将对经济社会发展产生重大影响,总的来讲,将对经济社会发展产生抑制作用。这是因为在其他因素不变的情况下,劳动年龄人口减少意味着创造财富的人少了,而老龄化又会使参与再分配的人口增多。

不仅如此,人口结构的这种变化还会降低社会的储蓄率,储蓄率的降低又会拉低投资率。自2008年以来,我国的居民储蓄率开始出现趋势性下降。据统计,2019年,我国总储蓄率下降至44.6%,连续九年处于下行区间,较2010年阶段性的峰值51.8%下降了7.2个百分点。在消费方面,由于老龄人口的消费倾向要显著低于年轻群体,尽管老龄产业也会随之更加繁荣,但对全社会的总消费依然会带来消极影响。(参见图2)

图2. 2010-2020年储蓄率和消费率的变化

投资和消费是拉动经济增长的重要力量,如果两者出现了萎缩,那将直接对经济增长形成负面冲击。

实际上,我国近十年来经济增长出现压力增大、增速放缓的趋势,与劳动年龄人口减少和人口老龄化程度不断加深息息相关。

统计数据显示,我国固定资产投资(不含农户)的增速曾在2009年高达30%以上,此后一路下滑,2015年后降到个位数。制造业是国民经济的重要基础,但在制造业投资方面,增速同样出现了较为明显的下降。在“十三五”期间,制造业投资增速甚至低于名义GDP的增速。与此同时,消费增速也同样有所放缓。

一般来说,在一个人的生命周期中,青壮年是收入最高的时期,因而也是消费能力最强、消费意愿最高的时期。此后随着进入退休状态,收入水平也会随之而降低,消费能力和消费意愿因此而下降。

从实际情况来看,尽管我国劳动者的收入水平和退休人员的养老金都在上涨,但消费的增速也呈现乏力的迹象。2011年,我国社会消费品零售总额同比增长了18.5%。2017年回落到10.2%,2019年进一步放缓到8%。

在投资和消费增速乏力的作用下,我国的经济增速也逐年下降。2010年,我国的GDP增速尚在10%之上,此后逐级下滑,2015年下降至7%以下,2019年为6.1%,2020年叠加疫情的影响,增速为2.3%。

毫无疑问,GDP增速缓步下滑,除了高速增长之后的正常调整、基数越来越大等因素的影响,劳动年龄人口减少和人口老龄化的加深无疑也是重要因素。

人口红利一直是推动我国经济社会发展的比较优势。改革开放之初,我国充分利用了劳动力队伍数量多、成本低的比较优势,大力发展劳动密集型产业和外向型经济,使得我国在很短的时间里完成了经济起飞所需要的资本积累和技术储备,为随后的长期发展奠定了坚实的基础。但近年来,随着劳动年龄人口的减少,我国劳动力成本也随之不断攀升。目前,我国制造业劳动力成本与发达国家间差距在不断缩小,且绝对劳动力成本水平已超过部分东南亚国家。

按照世界银行的测算,目前我国人均GDP已经超过1万美元,几乎是发展中国家人均GDP的2倍。特别是在与我国国情相似的国家中,我国的劳动力成本显得更高。比如,同期越南的人均GDP只有3500美元左右,仅相当于我国的三分之一。而印度由于受到疫情的影响,人均GDP甚至下降到不足2000美元,还不到我国的五分之一。(参见图3)

图3. 2010-2020年劳动力成本变动趋势

按照未来的人口趋势,我国的人口红利极有可能在2030年前逐渐消减,劳动力成本也将进一步提高。这也是近些年来不少劳动密集型产业纷纷从中国转移到东南亚等国的重要原因之一。

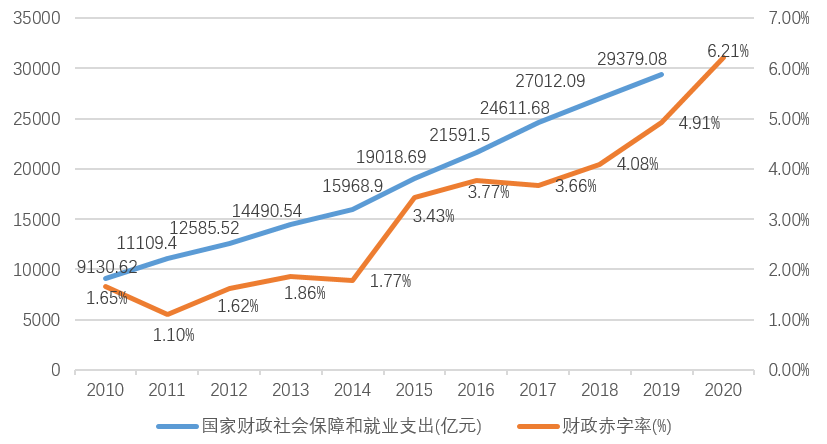

劳动年龄人口减少和老龄化对财政及社会保障的压力也在不断加重。2020年,在受新冠肺炎疫情影响的情况下,我国财政收入下降了3.9%,但社会保障和就业支出规模达到32581亿元,同比增长10.9%。在养老金方面,人力资源和社会保障部数据显示,截至2020年12月底,全国基本养老、失业、工伤保险基金总收入5.02万亿元,总支出5.75万亿元,累计结余6.13万亿元,基金运行总体平稳。但由于各地的财政能力不均衡,财政收支状况地区差异性较大,养老金给地方政府带来的压力也有所不同。特别是对那些财政状况不好,收支缺口较大的地方来说,养老金支出带来的压力更是沉重。

事实上,随着劳动年龄人口的减少与老龄化程度的加深,我国社保基金的可持续发展面临极大挑战。

中国社科院世界社保研究中心2019年发布的《中国养老金精算报告2019~2050》测算显示,2027年我国城镇企业职工基本养老保险基金累计结余将达到峰值,然后开始迅速下降。据这份报告测算,2019至2050年间,城镇企业职工基本养老保险基金当期结余在勉强维持几年的正数后会开始加速下滑,即便是在考虑财政补助(“大口径”)的前提下,预计到2028年就会出现当期结余为负,最终到2050年当期结余坠落到-11.28万亿元。与此同时,我国财政的赤字率也节节攀升。2010年,财政赤字率仅为1.65%,到2020年已经攀升到6.21%。(参见图4)

图4. 2010-2020年国家财政社会保障和就业支出、财政赤字率

实施更加积极的人口政策

面对人口结构的快速变化,应对劳动年龄人口下降和老龄化带来的挑战,需要我们实施更加积极的人口政策,未雨绸缪,多管齐下。

一方面,进一步考虑放宽计划生育政策,采取多种措施降低生育抚育成本,形成人口友好型政策支持体系。同时高度重视人口素质的提高,努力以“素质红利”取代“人口红利”。另一方面,加快推出延迟退休政策的步伐,挖掘老年人力资源,将更多的老年人口纳入劳动力队伍中来。与此同时,不断完善我国的养老保险制度,确保养老金的安全运行和可持续发展,兜牢“老有所养”的政策底线。

应该说,人口结构的变化既带来了机遇,又带来了挑战,只要未雨绸缪,精准施策,就能够将不利因素转化为积极因素,使人口结构的变化更好地契合经济社会发展战略目标的需求。

(本文正文和制图所用数据,除有出处的之外,均源自国家统计局。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司