- +1

流动性经济学|拆解美联储资产负债表:从诞生到大萧条之后

资产负债表从规模和结构两个维度显性地记录了美联储百年史,也反映了美联储在国民经济运行中的重要性及其调节经济的能力。我们必须结合经济周期、货币制度和货币政策框架(目标、工具和价值观)等多个维度,来理解美联储资产负债表的变迁。

百年美联储资产负债表的变迁:总览

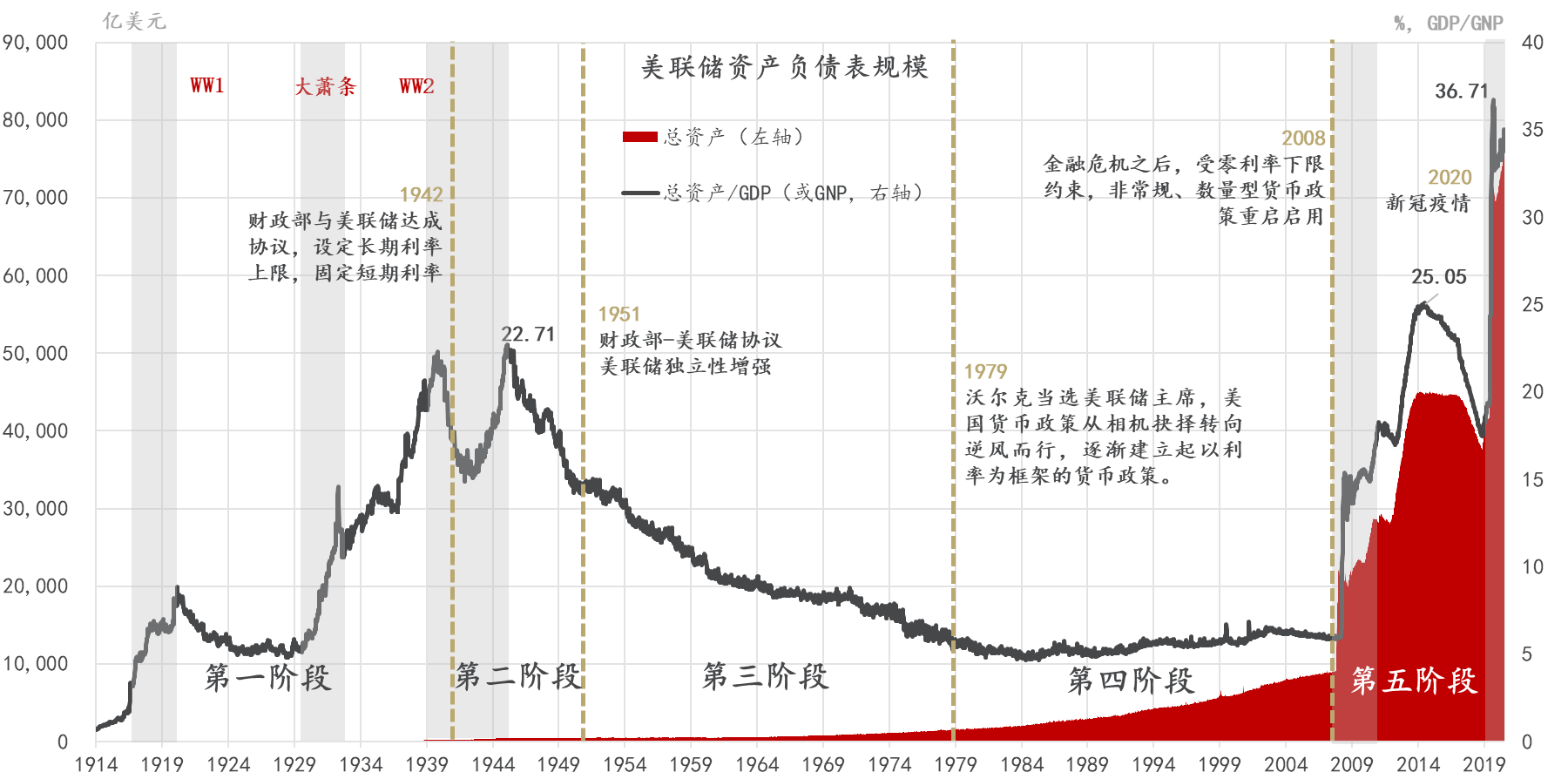

从相对规模(总资产/GDP)来看,美联储资产负债表的演化经历了三个周期(图1)。

1914年到1929年为第一个周期,一战结束前夕达到峰值,战后的缩表持续了十余年。

第二个周期从1929年至2008年,二战结束时达到峰值。二战后,虽然绝对规模仍在增加,但速度慢于经济增长,所以相对规模一直在下降,至1980年初降到5%的低位;其间,1980-2008年金融危机前为“平静期”,美联储资产负债表的相对规模基本稳定在5%-6.5%区间,虽然绝对规模从1600亿美元增加到了9000亿美元。这说明美联储扩表速度与经济增速基本持平。

第三个周期始于2008年金融危机,美联储资产负债表规模急剧膨胀,第三轮QE后,总资产达到4.5万亿美元,相对GDP的规模超过了二战时的高点。2018年初开启的缩表进程仅持续到2019年9月,其后便开始新一轮扩表。在应对2020年新冠疫情的冲击过程中,美联储扩表的规模和速度都超过了2008年金融危机。截止到2021年4月份,美联储总资产达到了7.5万亿美元,占GDP的比重达到了35%的历史性高位。无论美联储,还是英格兰银行,历史上都未曾达到这样的规模。

图1:美联储资产负债表规模的变化

数据来源:金融稳定中心(CFS),霍普金斯大学,美联储,Wind,东方证券财富研究中心

从货币政策操作角度,可以分五个阶段理解美联储资产负债表的演化,四大标志性事件分别为:

第一,1942年3月,美联储和财政部达成折衷方案,固定短期利率,设定中长期利率上限,以支持国债价格。这是美联储首次进行收益率曲线控制(yield curve control,YCC),在退出时首次进行扭曲操作(operation twist,OT)。

第二,1951年3月签署的“财政部-美联储协议”标志着美联储开始独立地制定并执行货币政策,美联储不再承担维持国债价格的政治任务。马丁走马上任后,“逆风而行”的货币政策小试牛刀,“相继抉择”规则在大滞胀中走向终结。

第三,1979年8月,沃尔克被任命为美联储主席,最终确立了“逆风而行”的政策规则,初步确立了通胀目标制和利率规则,为美联储建立了的“通胀斗士”的声誉。

第四,2008年9月,雷曼兄弟公司倒闭,金融海啸席卷而来,美联储创新一篮子流动性便利和大规模资产购买工具,重新回到以数量型工具为主的操作框架,在零利率下限约束下,重启利率控制和收益率曲线控制。2008年之后的一系列“非常规”货币政策在“大萧条”至1951年间都有依可循。

从诞生到一战

目标决定工具,货币政策目标是理解美联储行为的逻辑起点。1893年和1907年两次金融大恐慌是美联储成立的重要背景,货币短缺被认为是危机后经济衰退的重要原因(华莱士,2017)。美联储的创始人对中央银行职能的认识是在国民银行时代的货币恐慌中形成的,故在建立初期,美联储主要职能是为货币市场提供“富有弹性的通货”,即发挥“最后贷款人”职能,其提供信贷的主要依据是“真实票据原则”(real bills doctrine),这被认为有助于防止投机性货币需求。

美联储的主要政策工具是贴现率,加息可降低企业融资需求,也常被用来应对股市泡沫和黄金外流。上世纪20年代,斯特朗(B.Strong)担任纽约联储主席,其主要任务之一就是冲销黄金流入或流出产生的货币数量波动。随着一战的爆发,用非常低的利率来促进全面就业成为一个政治目标,“大萧条”、罗斯福新政和二战都强化了就业目标。

1946年的《充分就业法案》首次赋予了美联储追求物价稳定的法律义务,但它从未成为美联储制定货币政策首要的或公开的目标。因为美联储和当时的主流经济学观念都认为,物价是由市场决定的,取决于金矿的发现和黄金的流动,并非央行所能左右,从而拒绝承担维持物价稳定的职能。直到1951年马丁担任美联储主席,美联储才公开承担起物价稳定的任务(黑泽尔,2008)。因为,商品货币自带信用,信用货币才需要建立信用。这也是为什么在商品货币时代,即使许多国家并未建立中央银行制度,经济仍能够正常运转。

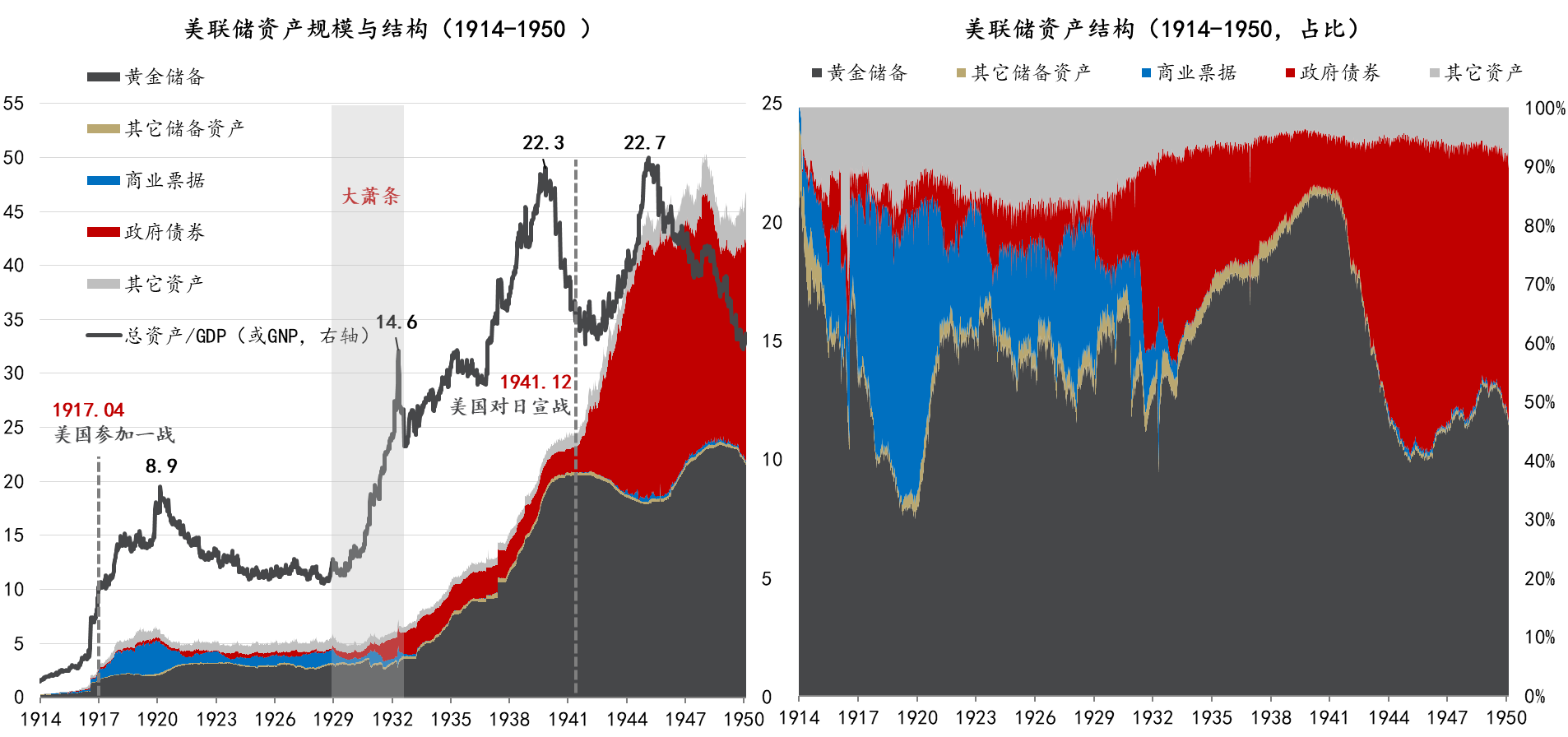

金本位是理解本阶段美联储货币政策和资产负债表的一个制度背景。1914年11月美联储正式成立时,总资产仅为2.5亿美元,占GNP的比重0.66%,其中,黄金储备2亿美元,占总资产的84%,约占世界黄金储备的五分之一。一战期间,大量参战国纷纷放弃(或暂停)金本位,采取廉价货币政策为战争融资,而美国则坚守金本位,又由于参战较晚,且远离战场,黄金大量流入美国。至1918年底,美国黄金储备已经占到世界的五分之二。所以,美联储资产负债表的膨胀部分是适应性的(图2与图3)。

图2:美联储资产规模与结构(1914-1950)

数据来源:金融稳定中心(CFS),霍普金斯大学,美联储,Wind,东方证券财富研究中心

图3:美联储负债与净资产规模与结构(1914-1950)

数据来源:金融稳定中心(CFS),霍普金斯大学,美联储,Wind,东方证券财富研究中心

黄金流入或流出是影响美联储资产规模的重要因素,也是本阶段美联储发行货币——联邦储备券(流通中的现金)的主要方式之一,结构上美联储仍有一定的自由度,这主要通过确定合法的贴现票据或开展公开市场操作来实现。比如1916年和1917年《联邦储备法》修正案分别增加了15天票据和15天抵押票据作为合格抵押品。一战期间,又扩展到政府债券。美联储的资产是其创造基础货币的媒介,其结构取决于:谁需要流动性,以及它有什么资产。正因为“有真实贸易背景的票据、银行汇票和汇票”在商业银行资产中占有重要地位,它们才能够成为合格抵押品。这是理解央行资产负债表的一贯逻辑。

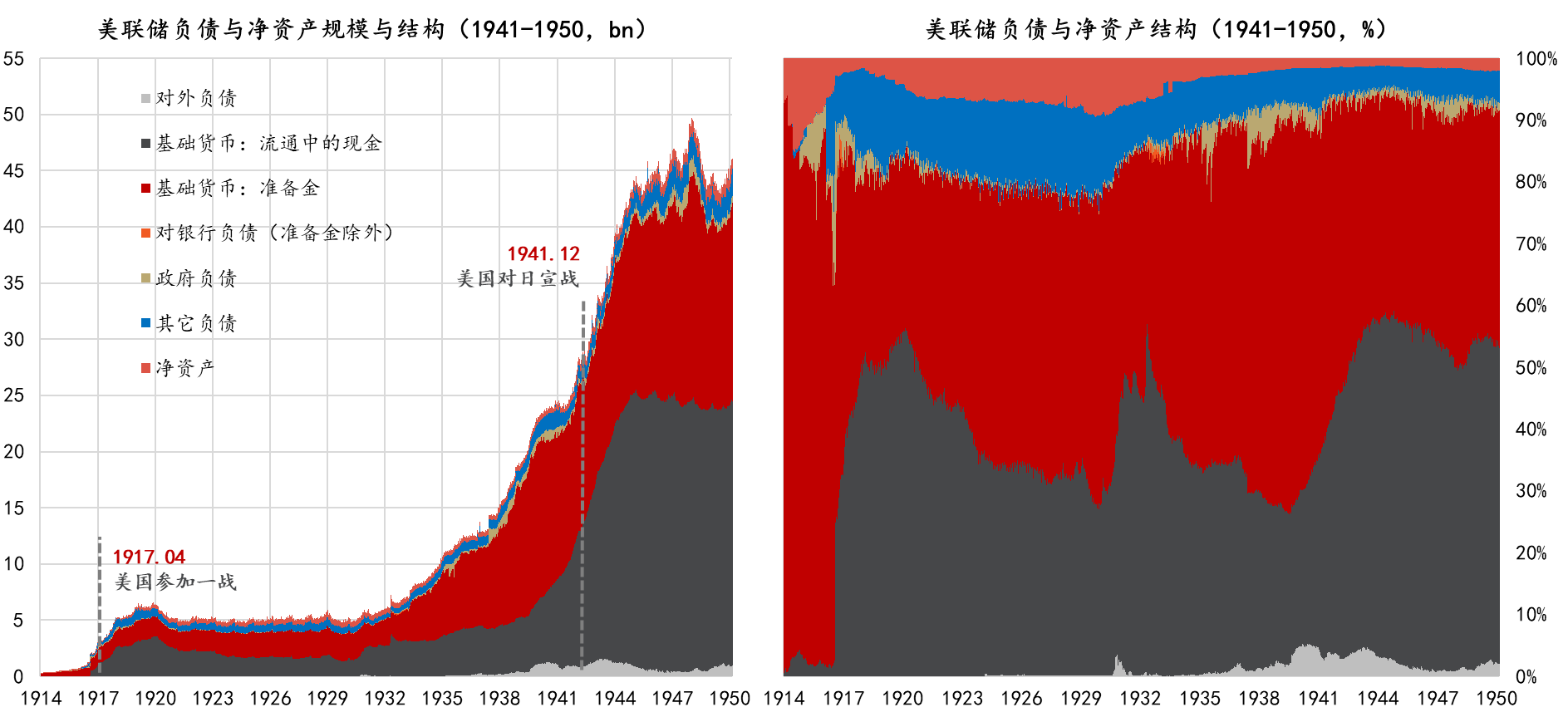

1917年4月,美国向德国宣战,美联储资产规模快速膨胀,至1920年10月达到66亿美元峰值,占GNP的比重达到9%。战争期间,美联储一方面对冲黄金的流入,另一方面通过降低贴现率,美联储为银行提供了融资流动性,促进了国库券的发行,降低了国债发行成本。作为结果,美联储持有的黄金和商业票据大幅增加,尤其是后者,从战前的3.6亿增加到了20亿美元,占总资产的比重从不足10%提高到43%,一度反超黄金。与之相对应,负债侧的基础货币-准备金也大幅增加。以美国参战时点为界,此前基础货币的增长主要源自黄金流入,此后主要源于联储对银行的债权的增加。

为财政赤字融资是所有战时货币的一个标签,美国也不例外。一战期间,美联储持有的政府债券及其份额虽有增加,但并不显著,其对财政的支持主要是通过商业银行实现的。1917年《联邦储备法》修正案拓展了美联储贴现窗口的合格抵押品范围,增强了美联储货币发行权。其后,美联储负债中的联邦储备券和成员银行准备金规模、增速和占比都显著提升,两者在基础货币中的占比分别从参战初期的7%和14%提升到了停战时的38%和21%。某种意义上,贴现窗口实质上变成了政府债券的销售窗口。美国参战期间,增幅财政赤字主要是通过借款和货币发行融资的,这两者都与美联储密不可分。

一战结束至大萧条之后

一战结束后不久,美联储总资产规模有所回落。在咆哮的二十年代(Roaring Twenties),经济持续扩张,但美联储的资产负债表规模都稳定在50亿美元上下,这使得美联储总资产相对于GNP的规模持续下行。资产结构方面,黄金储备占比在50%-70%区间波动。这算是一个边际改善了的资产结构。过高的黄金份额反映的是过低的政策自由度——只有当美联储持有某种资产时,它才可以出售该资产,进而影响资产价格和利率。负债结构方面,基础货币占比稳步从90%下降到80%,其中,准备金占比显著提升。

整个20年代,黄金流入都是美联储扩表的主导因素,“真实票据原则”并未形成实质性约束。1924年二季度,纽约联储开始在公开市场进行买入操作,并将贴现率降至3%,以支持英国重建金本位制。6月份,美国股市开始上涨。1927年8月,英格兰银行、法兰西银行和德国中央银行再次说服美联储调低贴现率,美股持续攀高。

1928年初,美联储开始收紧货币政策,以遏制股市泡沫。从1928年5月到1929年8月,贴现率从3.5%升至6%。加息和公开市场操作挤出了货币市场的流动性,也刺破了美股泡沫。1929年10月,美股崩溃,美国遭遇史上最严重的经济大萧条。其间,美国名义国民收入下降了53%,由于通货紧缩的原因,实际收入下降了36%,失业率最高时超过了30%,道琼斯工业指数下降了89%,银行经历了三轮挤兑风潮,破产数量累计近万家,货币存量收缩了三分之一。

即使深陷大萧条之中,美联储还在1931年将贴现率从1.5%提高到了3.5%以应对黄金外流。弗里德曼和施瓦茨在《美国货币史》中指出,美联储的乱作为或不作为是大萧条的重要解释,否则大萧条或许可以避免。美联储未能扩张信用以承担起稳定物价的职能,也被认为是美国经济陷入到“通缩-债务”循环的原因。这一观察影响深远,至今仍然是美联储货币政策的“圣杯”。实际上,财政政策也难逃干系,当时主流的思想仍然是收支平衡论,胡佛总统签署的《1932年税收法案》上调了所得税、公司税和消费税,加剧了经济紧缩。总结而言,货币上的真实票据论和财政上的收支平衡论限制了政府有形之手对冲经济负冲击。

在金本位时代,货币的收缩与央行黄金储备的流失有直接关系。1931年9月,英国停止英镑与黄金的兑换。出于对英国退出金本位的担忧,黄金开始流出美国。仅在1931年8月到11月间,美国就损失了6亿美元黄金储备。正是在这个背景下,美联储才提高贴现率。也正因为如此,罗斯福1933年执政之后的当务之急就是关闭黄金窗口,宣布黄金退出流通和居民窖藏黄金非法。5月份通过的农业调整法案——托马斯修正案还授权总统调低美元的黄金含量,幅度最高可达50%。9月,财政部开始购买黄金,以推高黄金价格。1934年1月,黄金的价格被重新固定在每盎司黄金35美元,相比于1900年黄金法案确定的20.67美元一次性贬值59%。

多措并举之下,黄金从1934年初开始持续流入美国,一直持续到美国参战才放缓。其间,美联储的黄金储备从35亿美元攀升至200亿美元以上,占总资产的比重也回到了成立初期的80%以上,也带动美联储资产负债表快速扩张。黄金流入规模之大,已经超出了美联储对冲的能力。财政部借款购买黄金后,将其存放在美联储,形成财政部存款。当财政部提取存款进行支付时,就转化成了基础货币。所以,本阶段基础货币的扩张主要是在通过美联储负债侧调结构实现的(弗里德曼和施瓦茨,2009,第8章)。

从罗斯福执政到一战结束,美联储可主动管理资产结构几乎没有变化,贷款规模几乎是零增长。这与新冠疫情之后美国财政部通过发行国债融资,将其存放在美联储账户,进而用于发放救济金产生的资产负债表效应是类似的。

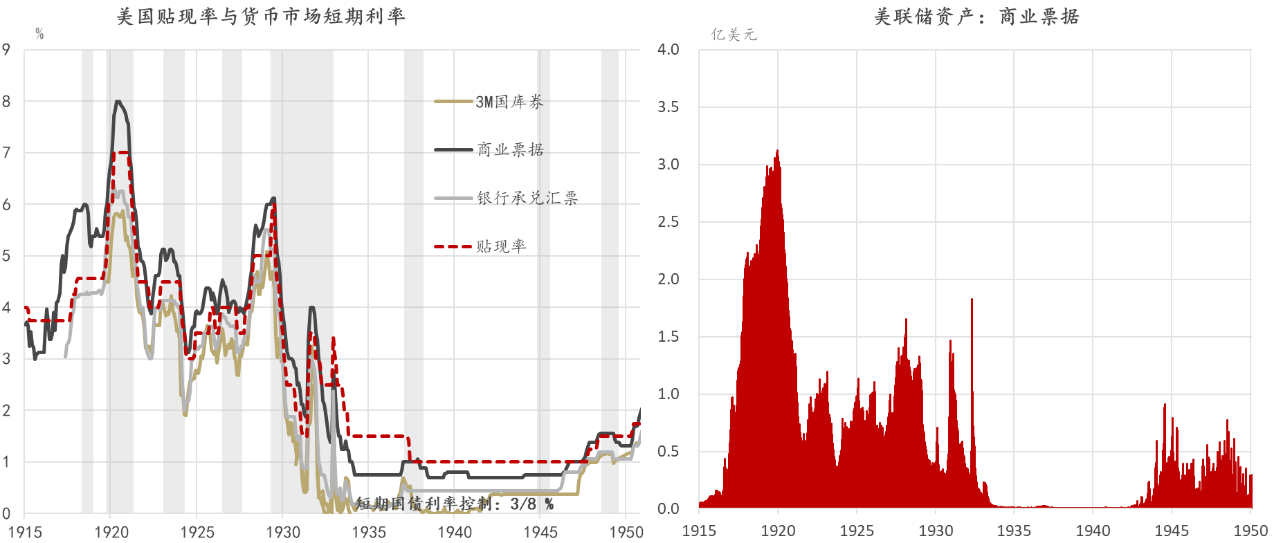

直到上世纪30年代早期,美联储仍然深陷于金本位和真实票据原则的窠臼,依旧凭借贴现率和借入准备金机制调节货币市场流动性。贴现率的绝对水平并不能作为货币政策松紧的刻度,必须与融资需求相比较。

理论上,“最后贷款人”职能只有在贴现率作为货币市场利率下限的时候才有效,但在“大萧条”期间,企业和居民部门融资需求极低,包括商业银行在内都在囤积流动性,致使货币市场短期利率降至贴现率之下,贴现率反而成了利率上限(图4),又由于向央行借款会影响声誉,1933年至二战结束前夕,美联储持有的商业票据规模几乎为零。这实质上宣告了借入准备金程序的破产,美联储也因此进入到以货币乘数为基础的货币数量管理时期,美联储放弃通过借入准备金程序调节贴现率,为罗斯福政府摆脱金本位的束缚提供了可能性。财政部实质上取代了美联储成为创造基础货币的主体。(黑泽尔,2016,p.40)

图4:大萧条期间,美联储货币政策的立场偏紧

数据:金融稳定中心(CFS),霍普金斯大学,美联储,Wind,东方证券财富研究中心

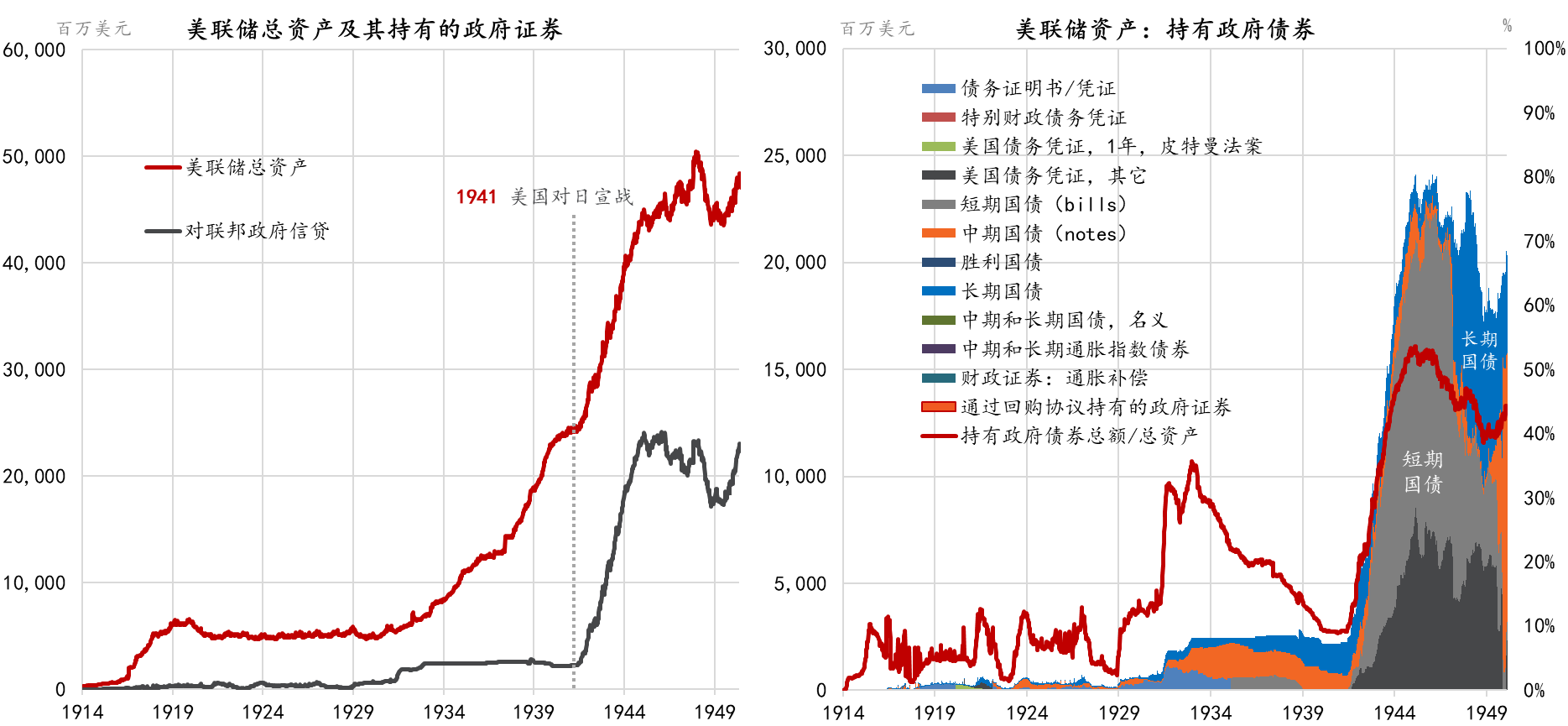

再难找到比“大萧条”影响更深远的事件了,最严厉的银行业监管法案的颁布、联邦公开市场委员会(FOMC)和联邦存款保险公司(FDIC)的建立、大政府管理模式的确立、进步主义思潮的盛行乃至纳粹德国的崛起和二战的爆发,都与此有关。美联储的权力也得以加强,1932年《银行法》赋予了美联储用政府债券做担保发行央行票据的权力——这在75年后被称为QE。但从1932年至二战爆发,美联储在公开市场买入国债方面一直非常谨慎(图5)。

当时,美联储内外盛行的观点是:“在使货币进入流通领域的方法中,有两种本质不同的方法:购买政府债券与购买票据……通过购买票据投放的货币主要是为了帮助真正意义上的商业交易,而对于通过购买政府债券投放的货币,没有人能够弄清它可能的去向,例如,借给了华尔街。”故以国债为基础投放基础货币被认为违反了真实票据原则,可能刺激金融泡沫,大萧条之前的股票泡沫之过本就被计在了美联储身上。更何况,商业银行已经拥有大量准备金存款。

1935年《银行法》还终结了美联储持续了近三十年的“内斗”,权力由纽约联储联邦储备委员会集中。美联储首次获得了法律上的独立性。但正如上文所说的,这些法案并没有明显改变美联储的行为,美联储并未大规模购买国债创造货币,也还是受制于总统和财政部。

图5:二战期间,政府债券开始成为美联储资产的重要构成

数据来源:金融稳定中心(CFS),霍普金斯大学,美联储,Wind,东方证券财富研究中心

(本文为“拆解美联储资产负债表”系列之第二篇,作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券宏观研究员、财富研究中心主管。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司