- +1

米读扛起“复兴”趣头条的大旗?

出 品 | 异观财经

作 者 | 夜叉白雪

北京时间6月1日,趣头条(NASDAQ:QTT)在美股盘前发布截至2021年3月31日,未经审计的财务业绩报告。

从趣头条的财务业绩表现来看,营收连续三个季度同比下滑,月活用户、日活用户和用户使用时长均呈现了不同程度的下滑。趣头条上个季度的“盈利”如同昙花一现,本季度又恢复到了亏损状态。

米读作为趣头条核心增长曲线,在获得趣头条投入和支持下,如今日活用户规模超1000万。在总体营收下滑,用户流失的情况下,米读能为趣头条带来多大的想象力呢?

“盈利”如同昙花一现 趣头条净亏1.5亿元

此前难破“亏损魔咒”的趣头条,在2020年Q4迎来其业绩拐点,在Non-GAAP(非美国通用会计准则)下,趣头条2020年第四季度净利润为5080万元,净利润率为3.9%,上年同期净亏损为4.7亿元,实现了上市以来的首次季度盈利。

2020年Q4宣布盈利后,资本市场的投资者们似乎并不感冒,财报发布后趣头条的股价暴跌25.9%,这背后与其用户流失、使用时长下滑有直接关系。

趣头条的盈利可持续吗?未来还有没有更大的想象空间?接下来异观财经结合财报披露的相关数据进行一个简单的分析,与诸位投资者分享交流,此文不构成投资建议。

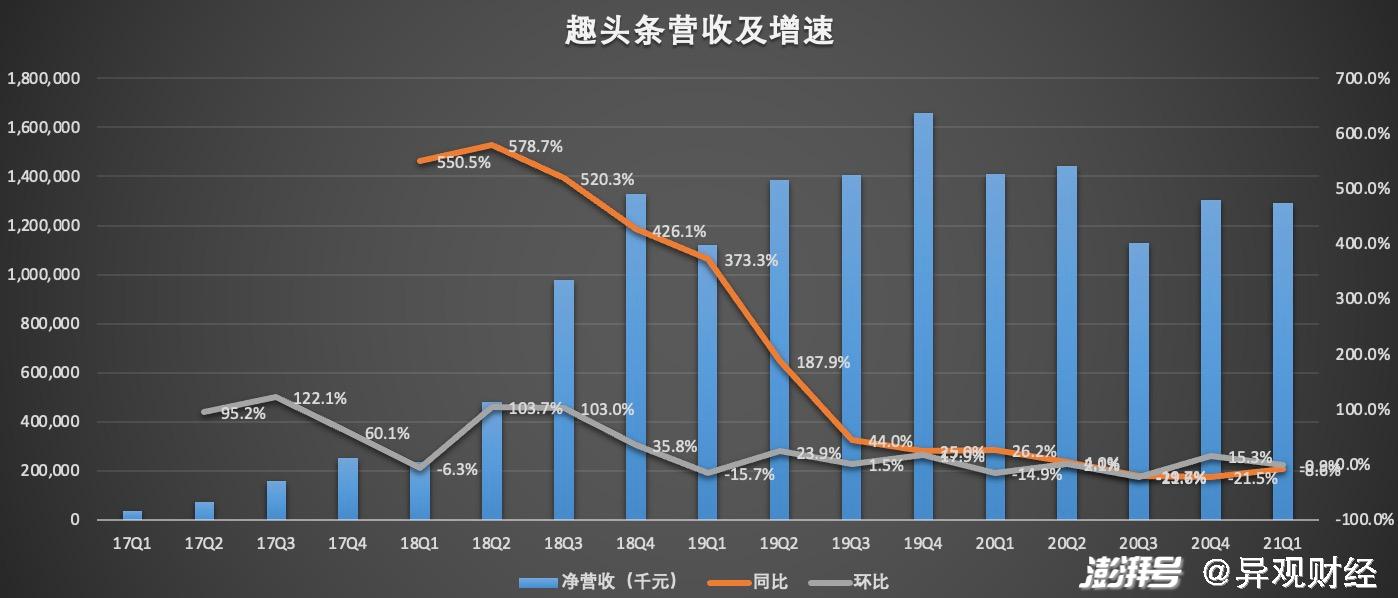

首先,营收12.9亿元,连续三个季度同比负增长。

财报显示,2021年一季度,趣头条实现12.91的营收,较上年同期的14.12亿元,减少8.6%,较上一季度的13.02亿元,减少0.9%。

(数据来源:趣头条财报)

从整体营收情况来看,自2019年Q3以来,趣头条的增速明显放缓,从去年三季度开始更是出现负增长的情况,这主要是因为广告收入的减少所致。

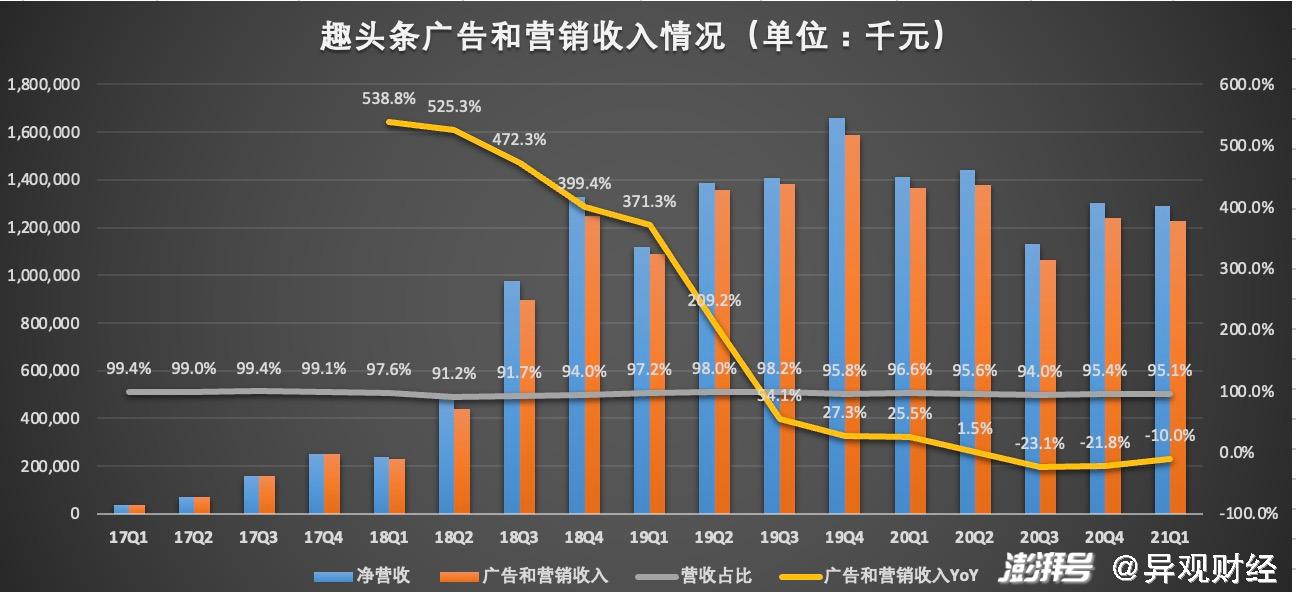

一直以来广告和营销收入都是去趣头条最大的收入来源,最近三年,广告和营销业务为趣头条贡献了八九成的收入,因此外界把趣头条定义为营销驱动的平台。

数据显示,2021年一季度,趣头条广告和营销收入12.28亿元,较上年同期的15.89亿元,减少10%,较上一季度的12.42亿元,减少1.1%。

(数据来源:趣头条财报)

对于广告和营销收入的减少,趣头条方面表示,这主要是由于公司采取了优先优化运营效率和保证财务健康的策略,公司更关注用户群的质量,而不是绝对规模或增长。

此外,网络游戏和直播也是趣头条的收入来源。财报显示,2021年一季度,趣头条其他收入6290万元,较上年同期的4780万元,增长31.7%,较上一季度的6045万元,增长4.1%。报告期内,其他收入贡献了4.9%的营收。

从上面的数据可以看出,包含网络游戏和直播在内的其他收入,相比广告和营销而言保持较高的同比增速,然而为趣头条贡献的营收占比微乎其微,可以说网络游戏和直播等业务还处于早期阶段,距离实现大规模的货币化还有很远的距离。

其次,盈利如同“昙花一现”,持续盈利能力堪忧。

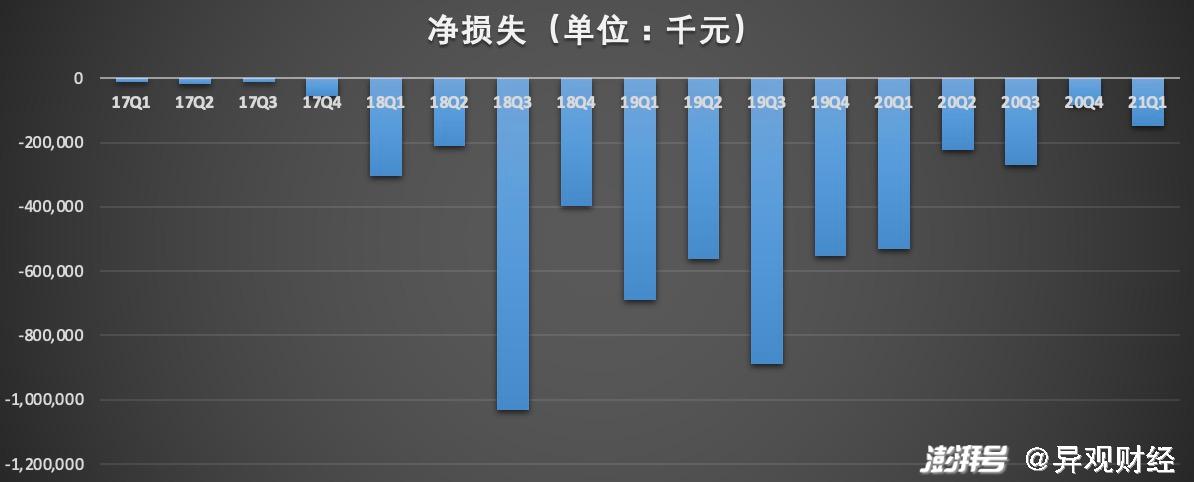

财报显示,趣头条2021年一季度,在Non-GAAP下,趣头条2021年一季度的净亏损5540万元,上年同期净亏损3.88亿元,净亏损率为4.3%。

值得一提的是,2020年Q4,在Non-GAAP(非美国通用会计准则)下,趣头条2020年第四季度净利润为5080万元,净利润率为3.9%,实现了上市以来的首次季度盈利。

然而,趣头条的“盈利”如同昙花一现,本季度即便在非美国通过会计准则下,趣头条依旧处于亏损状态。

这里先给读者们做一个小科普,就是GAPP和Non-GAAP有何区别。

简单来讲,GAAP简单来说就是通用会计准则,在美国上市,接受的就是用GAAP来做帐和出具财务报告。而Non-GAAP则指企业在GAAP基础上自行“加工”后的财务报表,为的是“更好”的体现公司实际经营状况。也就是说企业可以通过对资产处置、成本摊销等方式等并表和出表的调节,实现认为对其自身“有利”的数据,以达到报表盈利的目的。

那么,在GAAP(美国通用会计准则)下又是什么情况?

财报显示,GAPP(美国通用会计准则)下趣头条的亏损在收缩,但依旧没能实现盈利。报告期内,趣头条的净亏损为1.49亿元,较上年同期的净亏损5.32亿元下降了72%,较上一季度的8180万元扩大82.2%。

(数据来源:趣头条财报)

从趣头条公布的2021年Q1财务数据看,趣头条盈利如同“昙花一现”,当下的趣头条似乎尚未具备持续盈利的能力。目前趣头条的盈利能力又如何?

通常情况下,毛利率越高,说明公司的盈利能力越强。从盈利角度来说,毛利率越高,企业的利润就越大,同时也说明企业产品具有较好的竞争力。

(数据来源:趣头条财报)

从上图可以看出,趣头条的毛利率呈现明显的下滑趋势。从年度来看,趣头条的毛利率从2018年度83.3%下滑至2020年的68.3%;从季度毛利率走势看,从2017年Q2的91.4%下滑至本季度的66.1%。

这释放了一个危险的信号,趣头条的盈利能力堪忧,如果不过不能提高毛利率,一时的盈利也不能让外界信服,更难提升资本市场上的投资者们的对公司股票的信心。

是优化用户还是为了盈利放弃用户增长?

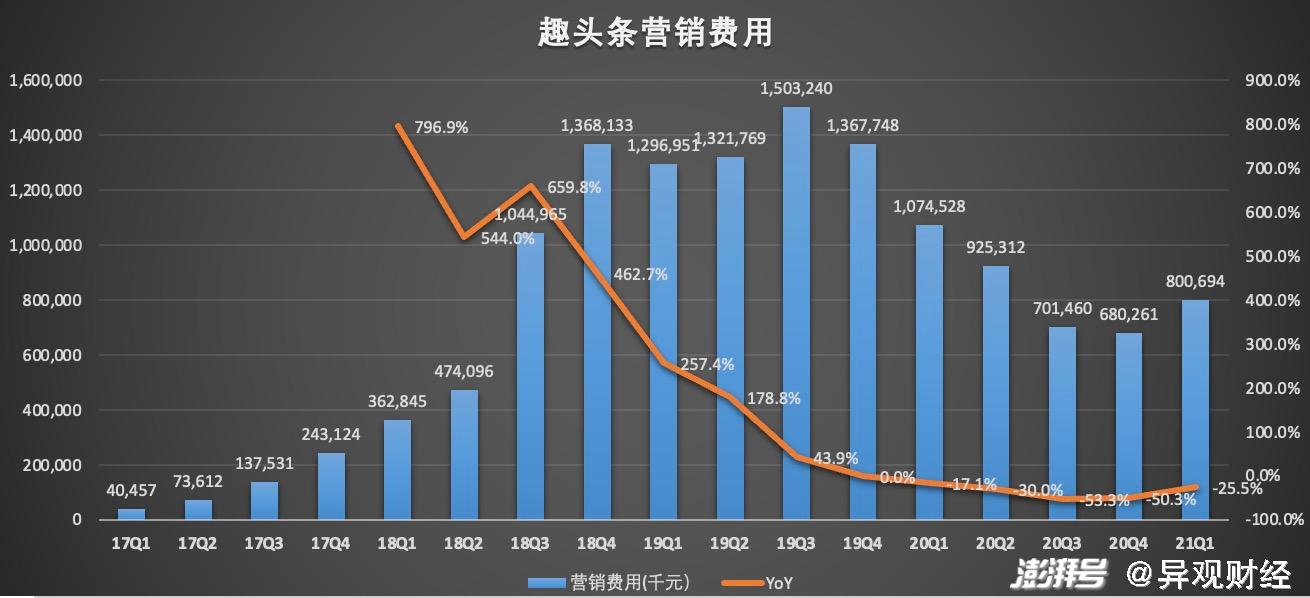

无论是GAPP下亏损收窄,还是Non-GAPP下的盈利,都离不开成本和费用的持续压缩,为了追求盈利的可能性,趣头条放弃了用户规模的增长,持续减少对用户补贴。

财报显示,2021年一季度,趣头条的营销费用为8.007亿元,较上年同期的10.75亿元,减少了25.5%。

(数据来源:趣头条财报)

从上图可以看出,趣头条从2019年Q3就开始控制在营销费用上的开支,如今已经连续五个季度同比减少营销上的开支。

趣头条营销费用,一方面用于新用户获取,一方面用于用户激励用户阅读的参与支出。

财报显示,2021年一季度,趣头条的用户参与费用为1.791亿元,较上年同期的5.075亿元,减少64.7%,连续五个季度同比减少。不过。

趣头条在财报中称,用户参与费用减少主要是由于公司不断努力优化其忠诚计划的用户参与费用,以及公司人工智能平台促进的增强内容算法,更精准地将内容与用户的个性化需求相匹配。

(数据来源:趣头条财报)

下沉市场用户群体,对价格的具有很高的敏感性,原本为了“阅读赚钱”而来的用户,当花费的时间越长,赚钱却越来越少,甚至无钱可赚的用户,势必会随着用户参与补贴的减少而流失。

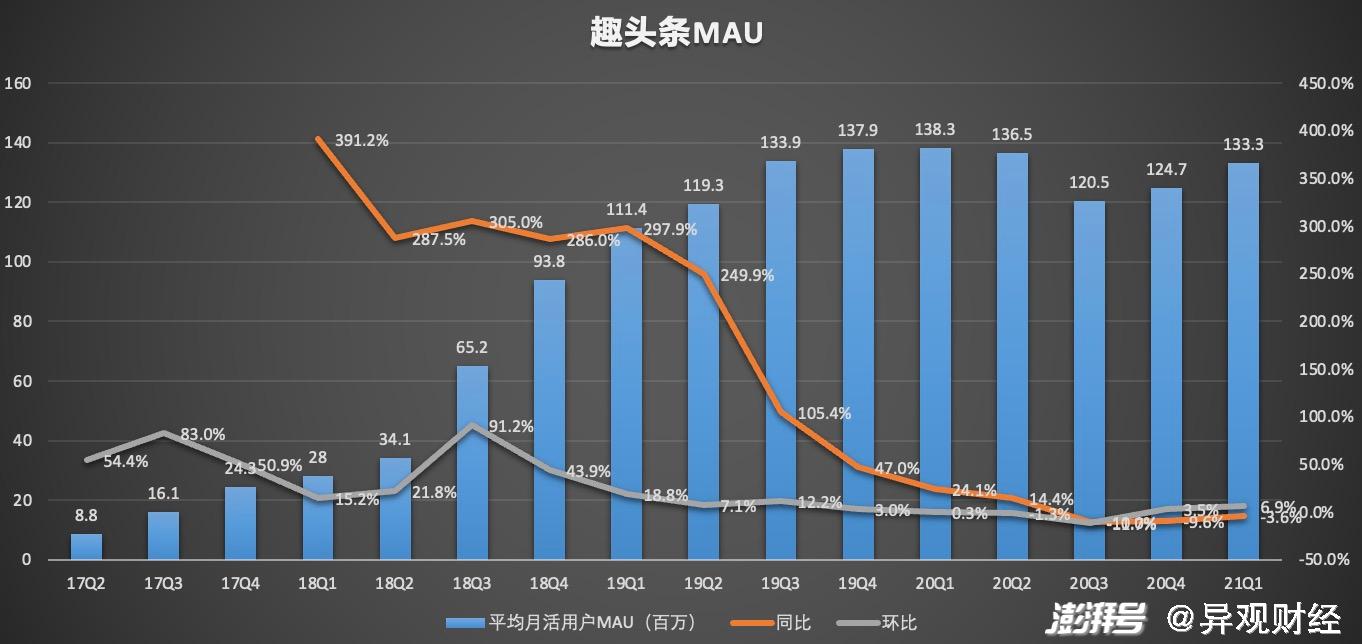

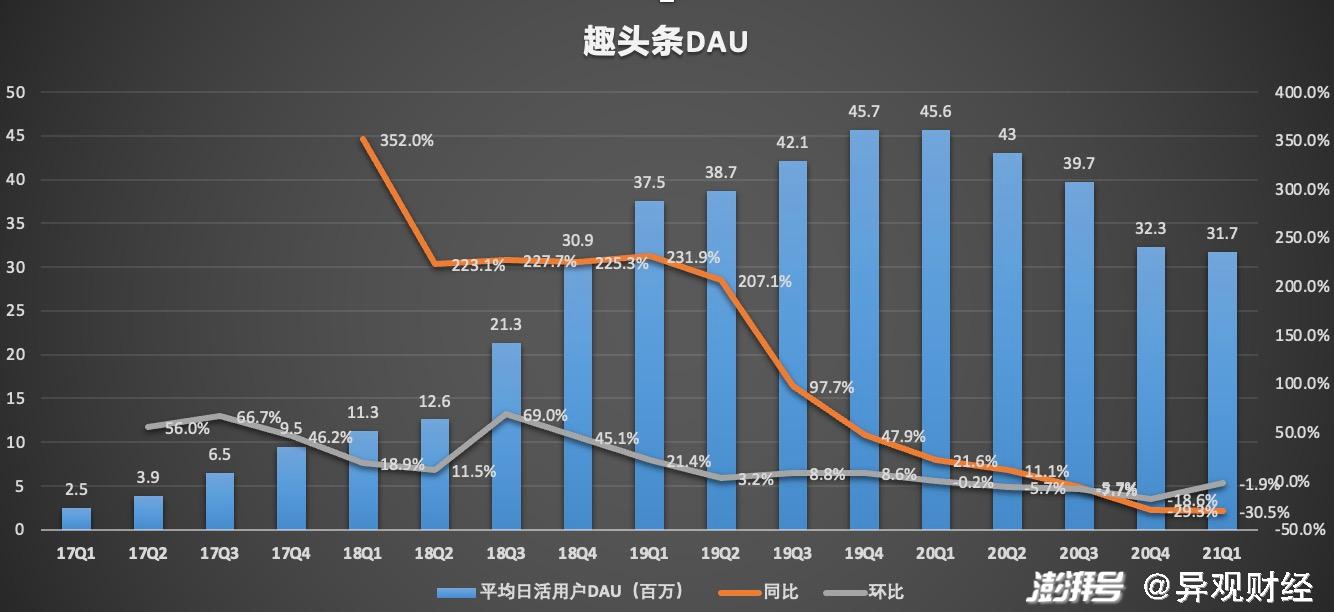

事实也确实如此,趣头条的平均月活用户(MAU)、日活用户(DAU)以及在平台上停留的时长都出现不同的下滑。

财报显示,2021年一季度趣头条的月活用户为1.333亿,较上年同期的1.383亿,减少500万。

(数据来源:趣头条财报)

日跃用户(DAU)为3170万,较上年同期的4560万,减少了1390万,较上一季度的3930万,减少760万。

(数据来源:趣头条财报)

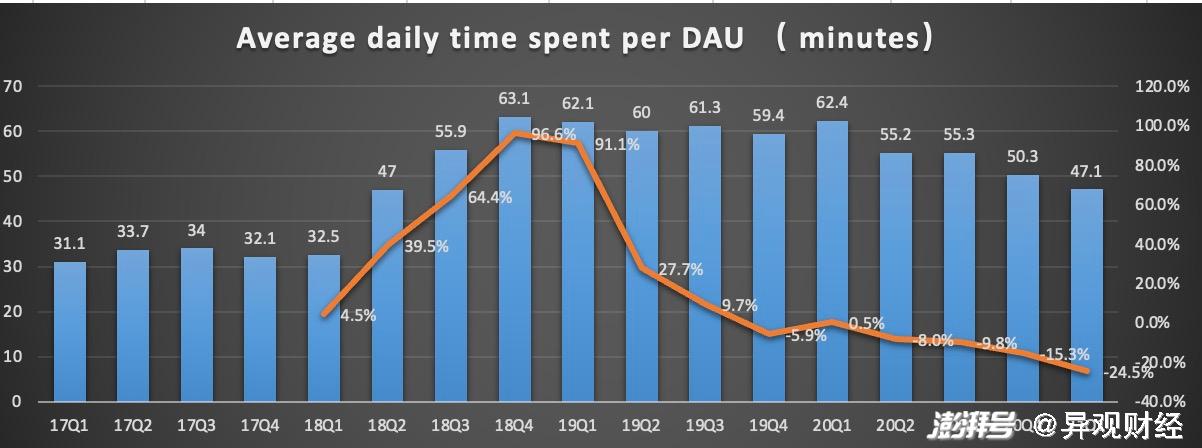

用户在趣头条花费的时间也越来越少了,连续四个季度同比下滑。

财报显示,2021年一季度,用户每天使用趣头条的时长,从2018年Q4的63.1分钟,减少至本季度的47.1分钟,同比下滑24.5%,创造了自2019年以来,用户平台停留的最短时间。

(数据来源:趣头条财报)

从上图可以看出,2019年Q4用户在趣头条花费的时间就呈现减少的趋势。2020年新冠疫情的爆发对趣头条来说迎来短期利好,用户2020年一季度在去趣头条的停留的时间有所增加,然而到到了2020年Q4又骤减至55.2分钟,甚至低于2019年Q2的60分钟。

用户在平台停留的时间减少,一方面与用户补贴费用减少有关,另外一方面也体现,平台内容对用户的吸引力也在降低。只有丰富、优质的内容才可以留住用户。然而,趣头条上线之初,直接绕开内容壁垒,把获客直接当做一种商业模式,而内容成为趣头条的短板。

对于用户规模和用户使用时长减少,趣头条曾在财报中指出,“公司采取了优化运营效率和降低运营成本的战略,更加关注用户群的质量和概况,而不是绝对的规模增长。”这个可以理解为趣头条对平台用户的“优化”。

然而,是“优化”还是“自我毁灭”呢?

互联网做的是流量生意。广告是趣头条最核心的收入来源,如今,越来越多的广告主在意广告的转化率,无论是用户规模的减少,还是用户在平台停留时间的减少,势必会影响广告投放效果,进而会反噬到趣头条的广告收入上。

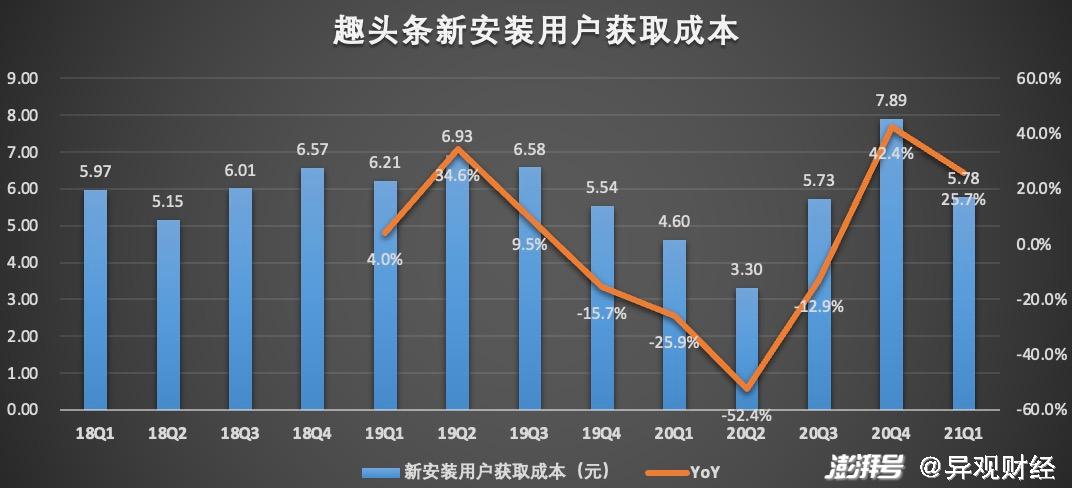

与此同时,互联网网流量红利见顶,缺少优质内容的趣头条,还面临新用户的获客成本上涨的挑战。

(数据来源:趣头条财报)

从上图可以看出,趣头条的获客成本总体呈现了上涨趋势。财报显示,趣头条新安装用户的获取成本从2020年Q1的4.6元,上涨至本季度的5.78元。

值得提醒的是,2002年是新冠疫情爆发的一年,人们线下休闲、娱乐活动受限,因此用户很多转向线上,有利于平台减少获客成本,因此可以看出2002年前两个季度,趣头条的的新安装用户的获客成本是最低的时候,但国内疫情得到控制后,成本就上涨了。

新安装用户的获客成本不断增加,对用户在流失的趣头条来说可不是一个好现象。

米读能否撑起趣头条的未来?

放弃烧钱换取用户规模增长,趣头条希望通过免费阅读模式来吸引更多用户,通过内容生态来推动用户及营收的增长,因此米读被趣头条寄予厚望。

2018年5月,趣头条推出一款免费阅读小说App米读,并在2019年5月推出米读极速版,在去年底获得新一轮融资后,米读日活用户数目前已超1000万。

为了寻求更多渠道的货币化,米读自制短剧聚焦于IP的孵化,并在2020年9月,与快手就短剧IP开发达成战略合作,为快手提供平台原创热门小说改变而成的短剧内容,在快手小剧场抢先独播,快手则给独播剧更多的流量和宣发支出。

截至目前,米读开发了38部IP短剧,短剧全网播放量超34亿,全网粉丝总量超1600万。

不过,正如我们上文提到的,内容是趣头条的短板,IP版权内容储备以及优质作者资源方面,米读并不具备优势,因此米读如果想要实现IP短剧的规模化输出,一方面需要加大投入,吸引更多内容创作者,同时还要确保内容创作者能够持续不断的输出优质内容。

继米读推出扶持原创作者的“平民英雄”计划后,米读再次推出爆款书记打造计划,对每月筛选出的两本有潜力的书籍进行流量扶持;同时,米读推出“天马行空正文比赛”等活动,通过保底分成、流量推荐、现金激励等方式,壮大米读创作者队伍,这背后都离不开资金的支持。

另外一方面,为了弥补IP版权内容储备短缺的问题,米读还可以选择与网文平台等第三方的合作,然而这一方面可能会对趣头条的现金流造成压力,同时也会压缩趣头条的利润空间。

趣头条创始人兼CEO谭思亮表示:“2021年我们继续提升盈利能力,强化对米读的投入和支持,米读在IP孵化和内容生态建设领域取得突破,巩固了米读在免费越多行业的领军地位,我们坚信,在贯彻长期主义的策略下,能够实现增长和非小说业务全年盈利的目标”。

财报显示,截至2021年3月31日,趣头条拥有的现金、现金等价物、受限制现金和短期投资11.058亿元。此外需要注意的是,趣头条发行的本金为1.711亿美元的可转债将于2021年一季度盈利公告日起一年内到期,也就是说趣头条的资金流动性也非常紧张。

趣头条还在财报中称:本公司在到期时偿还可转债的能力存在不确定性,从而对公司持续经营的能力产生重大怀疑。

事实上,米读所在的网文赛道竞争也十分激烈。除了要面临阅文集团、掌阅科技、阿里文学等头部平台的竞争压力外,连尚文学、字节跳动旗下番茄小说、百度旗下七猫小说也是米读的劲敌。

网络文学是我国文字文化产业生态中最重要的IP来源之一,如今更成为我国当代文艺的重要组成部分。伴随国内影视行业的发展,网络文学作为内容产业链的上游,越发受到重视。

2021年伊始,阅文拉拢中文在线,掌阅携手字节跳动和B站,网文行业格局再度风云变幻。2020年7月,由掌阅影业与哔哩哔哩联合出品,改编自掌阅旗下作者任怨同名小说的国产动画《元龙》播出,这部动画在B站共获得2.7亿播放,追番人数423万,评分高达9.0

此外,去年字节跳动全资子公司量子跃动以11亿元入股掌阅,成为其第三大股东。这也体现了短视频平台和流量巨头,更倾向与网文头部品平台。

此外,爱优腾和芒果等长视频平台也在加速整合产业链布局,各类自制综艺、自制剧等成为各大平台之间的核心竞争力。抖音、好看视频等平台而也在尝试短视频孵化模式。米读的竞争对手,已从网文平台扩展至长视频、短视频平台。

米读未来的竞争压力将越来越大,IP版权储备和优质作者,拼不过阅文集团等网文平台;平台流量拼不过字节跳动、百度等互联网大厂;在自制剧的编辑资源和资金实力上,又拼不过背靠互联网巨头们的上视频平台,米读似乎很难给趣头条带来更大的想象空间。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司