- +1

地方财政压力与城市生产率分化

新型城镇化将驱动“以地为本”向“以人为本”的财政模式转变。图为2010年5月15日,内蒙古鄂尔多斯市康巴什新区的空置别墅。该市耗资50多亿元、历时5年建设的新城康巴什建好后,因为无人居住成了一座空城。 视觉中国 资料图

随着中国经济发展进入新常态,增速放缓、结构转型和动力转换给以“工业税”为基础的公共财政收入带来了巨大压力。与此同时,传统的增长导向型城镇化忽视了“人的繁荣”,对结构转型与动力转换构成了掣肘。

在此背景下,2014年,《国家新型城镇化规划(2014—2020年)》出台,成为指导全国城镇化健康发展的宏观性、战略性、基础性规划。2020年,国家进一步提出要加大“人地钱挂钩”配套政策的激励力度,优化城镇化空间格局和提升城市综合承载能力。

新型城镇化将驱动“以地为本”向“以人为本”的财政模式转变,地方财政支出刚性会相应增大,支持“人的城市化”的支出结构也将发生变化,引发“财政支出到财政收入”的反馈机制的逐步调整,并可能产生两类连锁反应。其一,地方政府依靠土地资源进行税收竞争的发展余地变小,在引起城市分化的同时,彼此合作的外部空间将逐步打开,受市场力量驱动的生产要素跨地区流动有望形成“循环累积”的增强效应;其二,为提高财政支出效率,需要形成城市公共服务供给的规模经济,满足差异化的公共服务需求。

这些都对应于城市治理意识的觉醒和居民生活质量的提升,将引发新一轮的要素再配置。因此,有必要重点关注地方财政压力影响城市生产率的异质性特征及其影响效果。

地方财政收支变化的特征事实

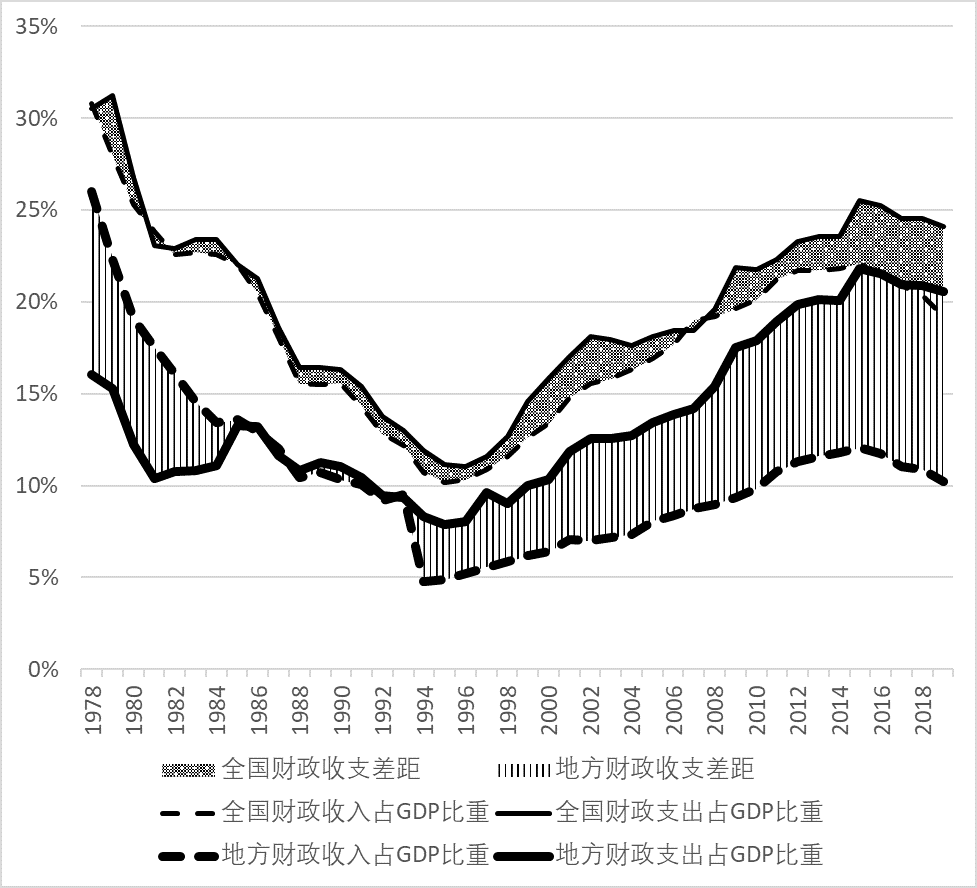

从量的变化特征来看,上世纪九十年代后期至新世纪以来,很长一段时间里,地方财政收支问题主要表现为收支差距不断扩大、财政失衡问题突出。

1994年分税制改革后,地方财政支出占地方GDP之比不断上升,且明显快于财政收入占地方GDP之比的上升速度,表明地方财政收支差距逐渐扩大。相比之下,全国层面的财政压力要明显小于地方,但在2007年后也呈扩大态势,说明中央财政的战略空间有所收窄。(见图1)

图1. 全国与地方财政收支差距变化

因此,缓解地方财政压力是预防系统性财政风险、完善国家治理体系、促进经济可持续发展的题中之义。

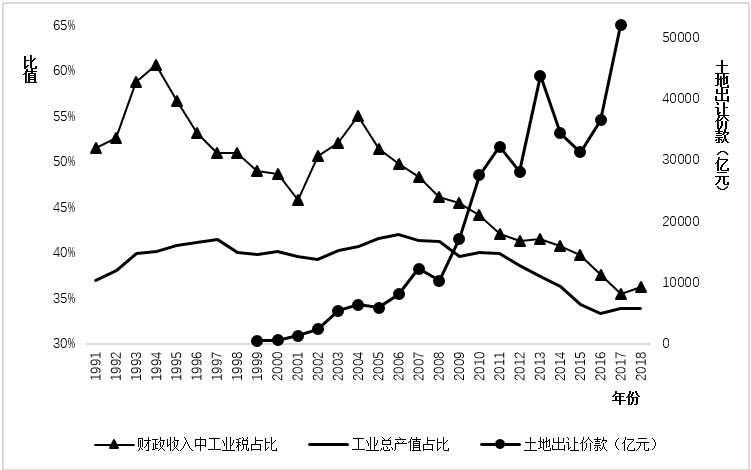

从结构变化特征来看,地方财政收入结构表现为工业税份额下降与土地出让价款上升。(见图2)

图2. 地方政府财政收入结构变化趋势

2004年后,工业税占地方财政收入的比重从55.03%下降到2018年的36.22%。与此同时,工业产值占GDP的比重降幅达16.61%。工业税份额的下降,促使地方政府寻求其他财政收入来源。1999至2017年,土地出让价款呈加速上升趋势。

二者变化的背后,是城市功能供给的滞后使得由开发区充当单一增长极的发展模式日渐式微,为弥补由此带来的税收滑坡,城市化被纳入了由土地驱动的“物的城市化”循环体系,导致房地产业等高税行业的增长,抑制了“人的城市化”通过劳动力再生产和人力资本供给对产业升级提供长期支持的核心功能。

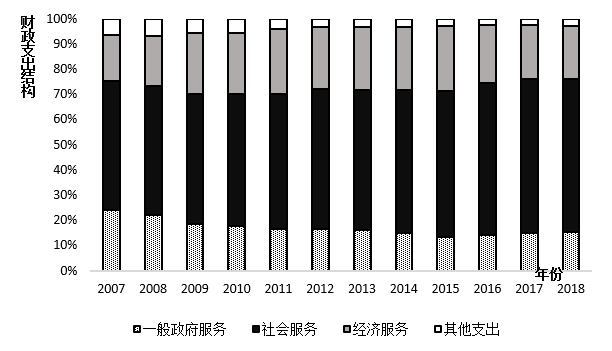

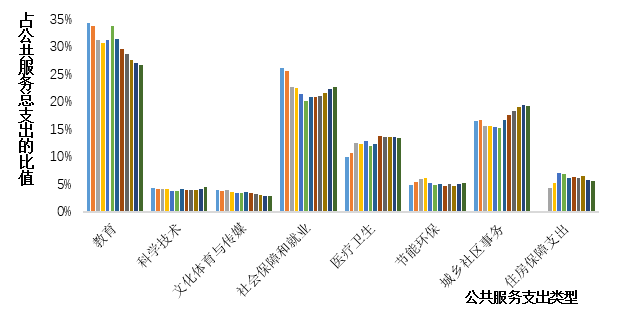

地方财政支出结构表现为支出重点由“支持生产”转向“支持民生”。2007至2018年,一般政府服务占比下降了8.8%;社会服务占比虽有波动,但整体趋于上升,增长了9.59%;经济服务占比呈现出先增长后减少的趋势,自2015年后减少了4.49%;其他支出整体趋于下降(图3)。其中,社会服务支出的增加主要是由医疗卫生、城乡社区事务支出的增加所致,都与“人的城市化”的推进密切相关(图4)。

图3. 地方财政支出结构

图4. 地方各类社会服务支出

1994至2019 年间,中国的城市化水平由28.51% 上升至60.60%。总体来说,城市化的推进使得地方政府职能经历了由经济建设向兼顾经济建设与民生服务的变化,并带来两方面的影响:第一,民生支出的持续增加抬升了劳动力成本,有利于产业结构的服务化和知识化,并弱化城市化与工业化间的关系;第二,支持工业化扩张的财政支出相当大一部分用于建设区域性基础设施(如交通、通讯、能源系统等),对经济地理起着重塑作用,作为“物的城市化”留给“人的城市化”的空间遗产,财政支出的趋势性结构调整造成了异质性影响。

城市发展的生产率分化问题

当城市化水平超过50%以后,城市经济增长对国土空间的发展与重构将发挥主导作用。在新型城镇化背景下,通过要素再配置释放的人力资本外部性,叠加由公共服务供给效率赋予的城市治理能力,有可能在一些优势空间中形成“效率补偿”的财政循环体系。因此,有必要深入讨论城市发展的生产率分化问题。

首先,辩证看待“物的城市化”与“人的城市化”之间的关系。

新型城镇化对财政支出的结构调整既有“增压效应”,也不乏“转型效应”。宏观上,城市空间扩展和基础设施改善将促使要素、资源、产业愈发倾向于在超城市和泛区域的范围内流动、配置和布局,由此获得区域共享的规模经济利益,赋予这些地区更强的要素吸引力和市场竞争力。新型城镇化倡导“人”的价值,既为摆脱对“物的城市化”的路径依赖,更强调对应实体经济的“产业的城市化”要能够为“人的城市化”提供学习平台和发展机会,这关系到消费需求的升级与国家创新的发展。

然而,围绕“人的城市化”,财政支出的增加与结构变化能否有效提升生产效率,还将受到空间异质性的约束,城市的高质量发展存在一个先后次序的问题。

其次,从公共支出的角度认识城市异质性。

目前学术界认为,空间经济具有三重属性,首先是自然属性,其次为集聚经济,再次为制度属性。由此,相应可将城市个体的异质性概括为规模、密度和距离这三项内容。

就规模而言,城市化率和大城市化率的提高对地方政府规模均具有正向推动作用;就密度而言,经济集聚带来了拥挤成本,对公共产品的需求增加,表明城市的规模和密度都具有公共支出的结构效应,引起政府管理和公共服务支出的变化。至于距离,包括自然和制度赋予这两类。在过去几十年中,中国大量的公共支出用于建设基础设施体系,大幅降低了运输成本,地理因素的时间距离相应缩短。在制度距离方面,2013至2020年,中国分批次批准了21个自贸试验区,形成了东西南北中协调、陆海统筹的开放格局。由于贸易的地方化遥遥领先于全球化,设立自贸试验区可能会对试点地区的比较优势形成增强效应,但具体效果还取决于国内市场规模的整合状况。

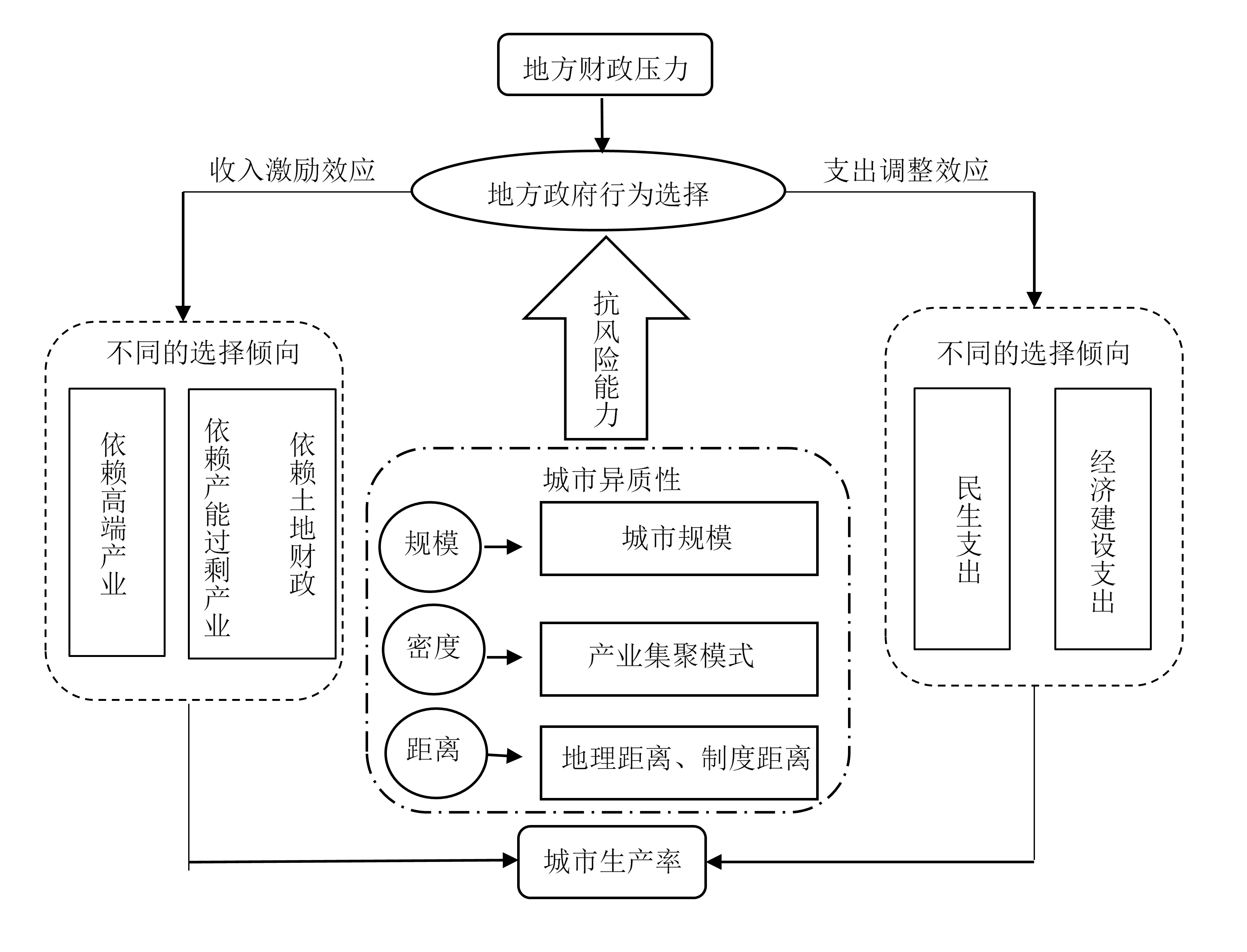

第三,需要关注财政压力下的地方政府行为选择与影响效应。

理论上,地方政府应对财政压力的措施可概括为两方面的影响:收入激励效应和支出调整效应。财政压力之下,城市之间的差异会左右地方政府的选择偏好(见图5)。

图5. 财政压力下地方政府行为选择与城市生产率变化的关系

收入激励效应包括培育预算内财源和培育预算外财源。关于前者,在增加税收的激励下,地区之间财政压力的差异化会造成并加剧实际税负的差异化,实际税负较高的地区会整体面临生产要素外流的压力。由此,地方政府热衷于谋求预算外收入来源。这时,土地出让收入几乎成为缓解收支结构性矛盾的唯一来源。但这种做法对城市生产率的影响,还取决于支出结构的分配及变化情况。能否为中长期的城市内生增长积累要素条件和功能基础,是城市生产率有效提高的前提。毕竟,土地财政是以资源错配为代价的。

2021年6月4日,财政部、自然资源厅、税务总局、人民银行公布的《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(财综[2021]19号,5月21日成文),宣布将国有土地使用权出让收入等四项非税政府收入的征管,由自然资源部门划转税务部门。此举表明了中央政府全面整顿和规范土地财政的政策意图,也意味着依靠土地财政弥补地方财政缺口的政策不稳定因素增多,政策可持续性难以保证。

支出调整效应包括减少支出总量或者调整支出结构。在中国,调整支出结构更符合实际情况。目前中国的转型经济正面临着服务业要素化趋势和知识过程建设的紧迫性,要求政府职能从生产转向服务,财政支出结构也需要相应的转变,才能提高生产率,实现增长跨越。然而,财政支出结构的转变能否支持城市增长动力的转换,仍然涉及一个积累的问题。

不同城市地方政府的行为选择不尽相同。首先,在培养税基方面,是发展高端产业还是过剩产业,取决于城市经济结构转型的综合能力;其次,受“物的城市化”的长期影响,城市异质性主要反映为对高价城市化的支付能力的差异,某种程度上会左右地方政府的行为选择;第三,新型城镇化关系到增长逻辑的重构,城市转型的区域条件将导致生产率的分化。

综上所述,地方财政压力会对城市生产率的提高构成制约,并在城市属性特征上呈现差异化影响。

其一,城市规模对生产率的正向影响可能会因地方财政压力的存在而减弱。一方面,城市规模经济内生的效率优势会减轻财政压力的影响;另一方面,对较大规模的城市,与“人的城市化”相关的财政支出和治理成本都会相应增加。在这两方面之间,存在着权衡关系。

其二,经济密度对城市生产率的促进作用会出现结构上的分化,具有功能性结构支持(生产服务业集聚水平较高)的高生产密度(制造业集聚水平较高)城市更具抗压能力,但地方财政压力的增大会加剧资源错配,在整体上抑制密度属性对生产率的贡献。

其三,自然地理优势和制度开放高地的建立,对城市生产率都具有正向促进作用,地方财政压力增大会削弱距离属性的影响;在区域协调发展的背景下,制度的作用变得愈发重要。

财政压力下的城市生产率分化

我们的研究利用2003至2018年的地级和以上城市面板数据,在考虑地方政府行为选择的基础上,引入“规模-密度-距离”的城市异质性维度,探究受其作用的地方财政压力对城市生产率的影响效应与发生机制,得到如下结论:

第一,从全国来看,地方财政压力对生产率存在着显著负向影响,且各维度的城市异质性对生产率的贡献普遍受到了抑制。当其他变量不变时,地方财政压力每提高1个单位,生产率下降约1.0667个单位。值得关注的是,随着城市群和区域协调发展战略的实施,制度因素因其优化资源配置的基础性作用而愈发重要。

第二,分样本研究表明,东部地区的大城市和制度距离小的城市可一定程度上抵御财政压力对生产率的负面影响;中部地区大城市的生产率对财政压力更为敏感,生产性服务业集聚的城市可一定程度上抵御财政压力对生产率的负面影响;在西部地区,具有功能性结构支持(即生产性服务业集聚度高)的城市可一定程度上抵御财政压力对生产率的负面影响;从城市类型与属性特征看,大城市、具有功能性结构支持和高生产密度的城市、沿海城市和市场化程度高的城市抵御地方财政风险的能力相对较强。

第三,在影响机制与路径方面,城市异质性会促使地方政府采取不同的行为来应对财政压力。目前,依赖土地财政支持财政收入增长的策略已经和潜在地不再适用,调整支出结构成为可行的选择。总体来看,短期内的财政压力增大会迫使地方政府普遍压低科学教育领域的财政支出比例。地方政府减少在科学教育领域的支出虽然能在一定程度上缓解财政压力对城市生产率的不利影响,但对新旧动能的转换和城市生产率的长期提升非常不利。

政策建议

地方财政压力增大作为一项风险因素,不仅会对城市生产率造成负面影响,而且还会削弱城市已拥有异质性优势的效率贡献,造成资源配置的人为扭曲和制约城市的长期可持续增长。由此导致的城市生产率分化,是新时代不平衡不充分发展矛盾的具体表现。

为此,本研究提出以下政策建议:

首先,以城市群为空间载体,挖掘和释放城市异质性的效率优势,有序推进新型城镇化。

其次,以完善多元治理主体和健全区域治理体系为基础,利用社会资本和市场力量,缓解城镇化转型中地方财政支出的结构冲击。

第三,分类指导、精准施策,重点弥补地区和城市发展短板。中西部地区的城市应重点结合制造业发展需求,促进功能性结构支持的相关产业形成集聚优势。

第四,加强区域性基础设施的整体规划与建设,降低自然地理劣势在地方财政压力增大时对城市生产率可能造成的“锁定”影响。

第五,加强基础性的、适应性的制度体系建设。一方面,要在整体上提高市场化水平;另一方面,要建立地方政府财政支出的管理、监督、支持与评估体系,确保关乎城市高质量发展的支出项目(诸如科学教育支出)能够长期和持续得到保障。

(本文原题“地方财政压力对城市生产率的异质性影响研究:基于新型城镇化背景的分析”,原载《财经研究》2021年第6期。由作者进行大量删改,具体技术细节请参考原文。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司