- +1

闪崩,刚被“买爆”,就遭断头铡

原创 十字路口 东方财富网

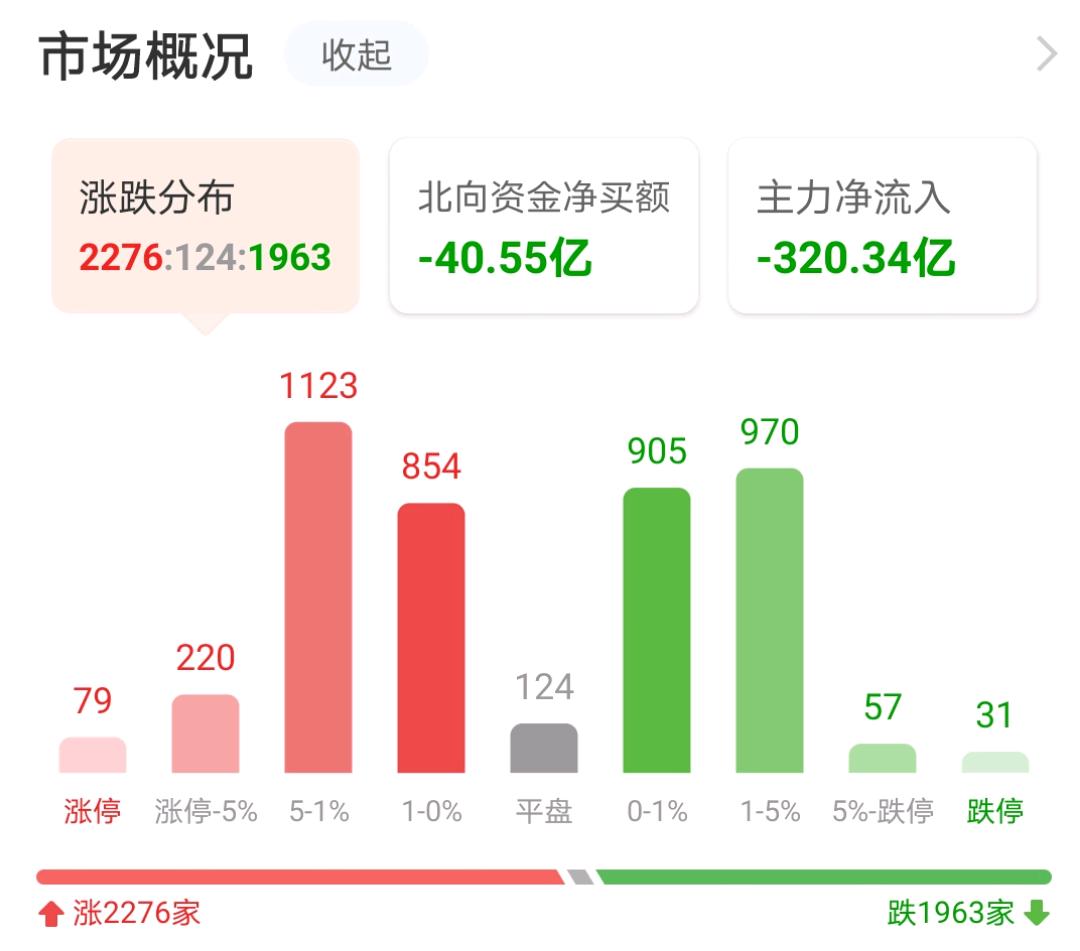

6月28日三大指数分化,沪指收盘微跌0.03%,创业板指涨近2%,主要是宁德时代、爱尔眼科等权重带领下冲破3400点,距离前高3476也仅有64点的距离,两市量能连续7个交易日破万亿。涨跌家数方面,上涨2276家,下跌1963家。

01

01宁德时代又创新高

创业板权重股宁德时代盘中股价一度突破500元大关,收盘总市值11503亿元,距离五粮液的11890亿也仅是一步之遥。

从今年上半年行情看,吃到大肉的无非两种:一种是机构抱团抱的更紧的;另一种就是业绩有高弹性的二三线小票。

宁德时代无疑是前者,虽然市场一直对其高估值有争议,但是真金白银砸下去的机构们显然无视了这点,而更侧重行业景气度。

02

02复盘万亿成长之路

国信证券研究认为,复盘宁德成长之路,站上万亿市值,核心驱动因素为4点(1外因+3内因):

一是卡位十年百倍的高景气赛道(动力电池产业为能源、交通、工业三大领域交汇点;新能源汽车未来5年30%-40%复合增速,其中占据4成成本的动力电池为三年内弹性最大的纯增量环节)。

二是实现主流车企供应链全覆盖(国内半壁江山、海外占据两成的市占率预期)。

三是纵向布局形成产业链战略版图(打通原材料、电池制造、运营服务、材料回收环节,持续降本)。

四是技术持续迭代维持竞争力(CTP、高镍、燃料电池、钠离子电池等)。

虽然今年初机构信誓旦旦认为市场回归DCF估值模型,但有趣的是,国信证券认为,DCF等常规绝对估值法适用于连续盈利、商业模式较为稳定的公司,在宁德为代表的成长股预测中存在失真现象。

不过有市场交易人士指出,实际上从机构今年实际操作看,对于抱团抱的更紧了,机构资金直接无视了估值,而更倾向于高景气度,宁德时代和中国平安恰好是这两个极端的典型代表。今年3月这波调整后,重仓了前者的吃大肉,而重仓后者的深套煎熬中,所以生搬硬套估值无疑是刻舟求剑。

03

10倍大牛突遭“断头铡”

而总市值超500亿的10倍大牛华测检测6月28日则直接遭遇了“断头铡”,盘中最多跌10%,收盘则大跌8.77%。

公开资料显示,华测检测是一家全国性、综合性的独立第三方检测服务机构,主要从事工业品、消费品、生命科学以及贸易保障领域的技术检测服务。

04

04业绩持续增长

引发外资买买买

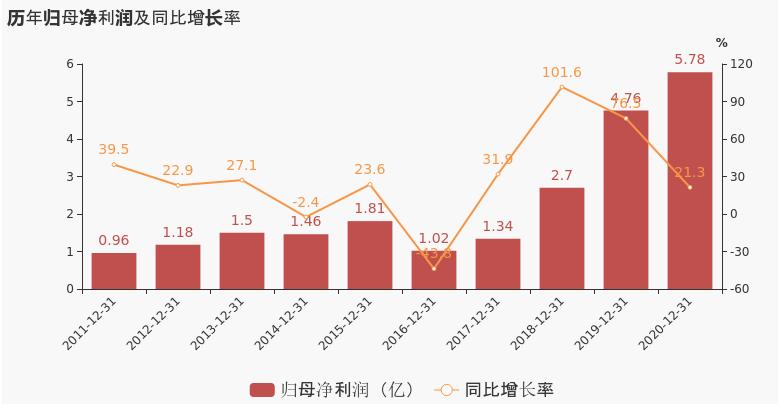

而华测检测一直被认为是外资重仓股。主要源于该股业绩增长的持续性。财务数据显示,

华测检测2016年至2020年分别实现归母净利润1.02亿元、1.34亿元、2.70亿元、4.76亿元和5.78亿元,5年业绩增长约467%。

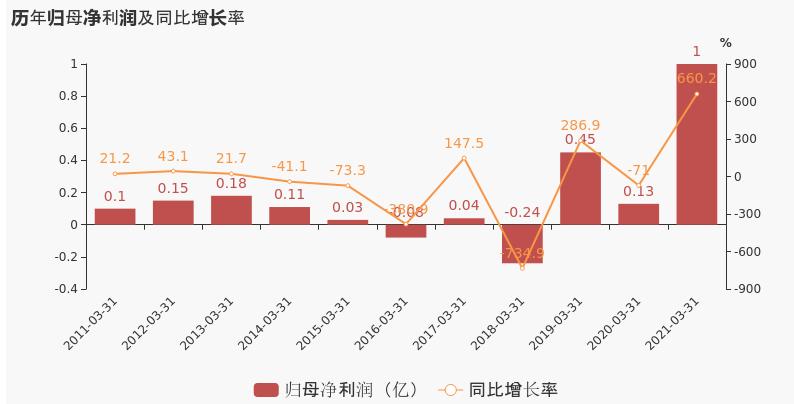

今年一季报,华测检测实现营业收入7.62亿元,同比增长66.80%;实现归母净利润1.00亿元,同比增长660.16%。

今年一季报,华测检测实现营业收入7.62亿元,同比增长66.80%;实现归母净利润1.00亿元,同比增长660.16%。 在外资持续买买买的推动下,华测检测近年来走出长牛行情。2018年、2019年、2020年全年涨幅分别为49%、130%和84%。若从2018年低点起算,华测检测股价累计最大涨幅已接近10倍。

在外资持续买买买的推动下,华测检测近年来走出长牛行情。2018年、2019年、2020年全年涨幅分别为49%、130%和84%。若从2018年低点起算,华测检测股价累计最大涨幅已接近10倍。05

缘何突发暴跌?

那为何会突然出现断头铡行情呢?有机构研究的点称,华测检测可能是外资持股规模超越了“禁买线”,买盘不再被接受,这就造成了流动性的暂时缺失,进一步引发成本较高的短线资金的避险。

根据相关规定,全部合格境外投资者及其他境外投资者持有单个公司A股股份的总和,不得超过该公司股份总数的30%。

在具体执行上,按照证监会要求,一旦上交所、深交所通知港交所个别沪股通、深股通股票的境外持股比例合计达到28%,任何有关该沪股通、深股通股票的进一步买盘即不获接纳,直至该沪股通、深股通股票的境外持股比例跌至低于26%。

深交所此前披露的数据显示,截至6月24日,华测检测QFII/RQFII/深股通投资者持有A股总数达4.73亿股,占公司总股本比例为28.30%。

而外资持股28%比例上限的公司,因为不再具有外资投资空间,不符合指数编制的“可投资”原则,往往也会被MSCI等国际指数编制公司剔除。

此前2019年,大族激光便成为首只因外资持股超过警戒线而被限制购买的个股。

值得注意的是,深交所数据并显示,逼近28%的“禁买线”的,除华测检测外,广联达、先导智能、启明星辰、东方雨虹、国瓷材料的外资持股比例,均超过了总股本的26%。美的集团和格力电器两只个股的外资持股比例均超过总股本的24%。

06

股民反应不一

而在华测检测吧里,有的网友炸锅了,但也有网友比较“淡定”。

有网友就表示,又杀了一支大牛股。

也有网友表示,自己35的刚接的盘,然后借遭遇了爆砸。

也有网友表示,自己35的刚接的盘,然后借遭遇了爆砸。 也有网友继续看好华测检测,表示趁大跌买个500股先打个底仓。

也有网友继续看好华测检测,表示趁大跌买个500股先打个底仓。 有市场分析人士就指出,没啥好大惊小怪的,实际上华测检测今年1月也经历过一次“禁止”外资买入。随后该股在春节后随抱团股调整,但从3月2日开始,股价又一次上行并创出历史新高,最大涨幅接近50%。所以只要基本面不出现反转,调整下来反而是低吸的机会。

有市场分析人士就指出,没啥好大惊小怪的,实际上华测检测今年1月也经历过一次“禁止”外资买入。随后该股在春节后随抱团股调整,但从3月2日开始,股价又一次上行并创出历史新高,最大涨幅接近50%。所以只要基本面不出现反转,调整下来反而是低吸的机会。而华测检测如果借这次外资暂时“禁买”,开启持续调整的话,是否又是一次好的低吸机会呢,市场的走势将最终给出答案,我们也将保持持续关注。

07

后市展望

就后市而言,中信证券指出,7月是市场从平静期向共振上行期的转换阶段。预计跨月期间博弈性资金退潮会导致市场结构性波动有所加大,建议紧抓高景气主线,继续增配成长制造板块。整体而言7月市场将从估值驱动转向盈利驱动,从一致上涨预期回归常态,从结构性过热的主题行情切换至中报高景气主线,配置上建议继续紧抓新能源、科技自主可控、国防安全和智能制造四条高景气成长制造主线,市场结构性波动将带来新的入场机会。

安信策略认为,当前市场整体继续处于震荡阶段。从短期来看,市场处于有利环境当中,银行间市场流动性预期稳定,海外担忧也得到缓解。于此同时,市场前期强势股调整压力正在上升,前期弱势股补涨已经开启,本轮指数继续上行的空间可能有限。

在操作策略上,安信策略进一步分析,建议关注估值合理中报超预期公司,适度把握周期股交易性机会。同时继续持有核心赛道中盈利增长超预期的品种,以及重点关注非核心资产中的正在孕育中的新主线,自下而上挖掘经济修复和转型过程中被忽视的机会。

国泰君安认为,科技成长之火,可以燎原。行业配置重点推荐:1)首推券商/银行;2)科技成长起点:新能源车/电子/计算机/军工/医药;3)后疫情时代复苏加速:国货消费/新兴消费/高端消费;4)碳中和下周期新机遇:煤炭/建材/钢铁;5)成本受制预期边际缓和下中游制造超跌反攻:家电/汽车。

仅供投资者参考,不构成投资建议

原标题:《闪崩!刚被“买爆”,就遭断头铡》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司