- +1

按下上市重启键,“网装”2.0时代土巴兔的底气在哪?

家装行业“水深”是消费者对其的普遍看法,对于外行而言也往往难以避坑。

但随着互联网风靡各大行业,互联网家装以公开透明的打法迅速拥抱了广大消费者,成为市场难得的一股清流。

步入2021年,不少互联网巨头在这一领域的动作也变得更加频繁,百度、京东、阿里、国美纷纷高调入场,这也使得行业的关注度颇高。

近期,互联网家装平台土巴兔冲击A股IPO的动作成为市场焦点之一。

而事实上,土巴兔在2018年时便向港交所递交过招股书,但最终以“失效”告终。作为老牌互联网家装平台,如今的卷土重来,或是要续上未完的资本故事,也定是有备而来。

续写未完的资本故事

成立于2008年的土巴兔,赶上了互联网的这波风口。

彼时的创始人王国彬白手起家,嗅到了商机,瞄准“衣食住行”中尚未被互联网改造的“行”的领域,依托互联网思维,开始了从0到1的商业游戏。

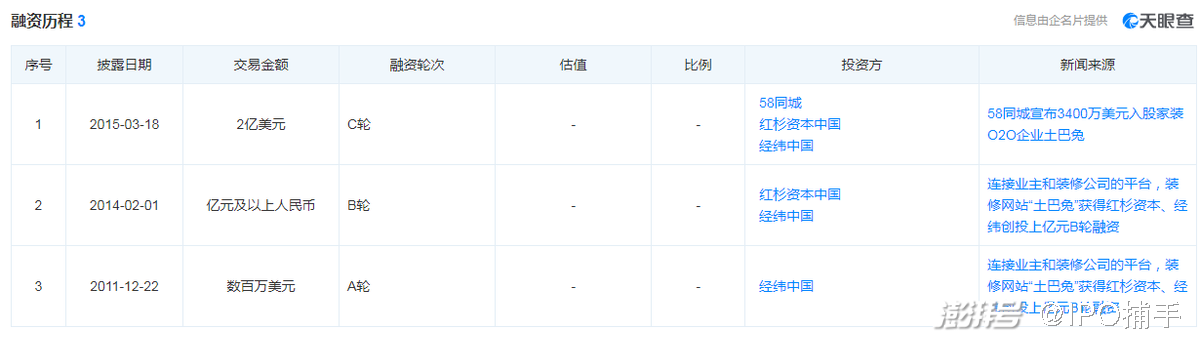

经过十年的历练,在2018年,按GMV统计,土巴兔占据了内地线上家装市场37.5%的市场份额,若按成交金额计算,则是线上家居装修行业最大的经营者。可以说,土巴兔的发展也证实了互联网进驻家装行业是行得通的商业模式。在土巴兔之前的三轮融资中,不乏有红杉资本、经纬中国等知名投行的身影,也侧面反应出资本对其商业模式的认可。

发展至今,土巴兔已经成为了一家以互联网家装平台业务为核心,依靠互联网与大数据技术,以线上化的形式连接业主和家装的企业。

如今转战A股,也显露出了土巴兔隐藏多年的野心,但相比上次冲击港股,此次显然沉淀了更多的底气。

据招股书显示,土巴兔在2018年到2020年间分别实现营收58349.83万元、68033.51万元和61545.25万元,能够长期稳定在5个亿至10个亿之间,这也意味着土巴兔近三年的努力正在被市场不断验证。

与此同时,商业版图也在持续拓宽。据官方数据,截至报告期末其业务已覆盖347座城市,成功匹配业主与装企771.8万次,累计留存装修意向业主3035.9万人,这背后还要归功于土巴兔的商业模式。

目前土巴兔的业务模式主要包括两条线:一条是2C线向用户提供家装解决方案,包括信息发现、与服务供应商智能匹配、项目执行及质检、先装修后支付,以及客户意见反馈和其他增值服务;另一条是2B线向服务供应商提供订单推荐、会员服务、金融服务及保险推广及供应链管理解决方案。

换言之,土巴兔其实是可以利用互联网技术将C端消费者与B端装修公司和建材厂商聚合起来的。在这里,C端消费者不但可以通过这种方式更加便捷的体验整个装修流程,B端商户也可以更加精准的获取到用户。

而在这个过程中,土巴兔这个中间平台事实上已经形成了一个内部正向循环,自然也就可以赋能到土巴兔的业务增长上来,也使得其不必再过于依赖装修中介的收入。更重要的是,土巴兔这种业务发展模式能较好的解决传统家装行业面临的诸如渠道分散等一些痛点,并反向提升行业对数字化工具的使用率和普及率,以此赋能到国内互联网家装行业。

反馈在市场数据上,在TalkingData2020年对互联网家装人群装修APP倾向数据显示,选择使用土巴兔用户占比位列第一,超第二名齐家网近10%,荣登互联网家装APP月活榜首位。

透过现象看本质,这既与兔巴士的商业发展模式分不开,也与其坚持技术投入的长期主义态度息息相关。

技术坚持才是行业发展的底层逻辑

在业绩层面,招股书数据,2018年至2020年间,土巴兔的净利润分别达3862万元、7967万元、8659万元,逐年攀升的净利也透露出互联网家装正在迈向成熟。

与此同时,公司的负债率也在明显下降。根据招股书数据显示,2018年到2020年公司资产负债率分别为118.04%、108.25%和38.07%,仅三年下降了近80个百分点。

但稳步创收的同时,市场也注意到了土巴兔背后的压力。根据披露的数据来看,作为一家互联网平台,近3年研发投入分别为6802.89万元、6763.16万元和6549.4万元,占营业收入的比重分别为11.66%、9.94%和10.64%。相比已上市的齐家网,每年投入研发费用平均为4000万,土巴兔的支出显然要高得多。

细究背后的逻辑,土巴兔其实是为了用于技术研发和数据平台升级。据招股书显示,此次兔巴士冲击A股拟募资的 7.04 亿元资金中就有很大一部分是用于技术研发及数据平台升级。

本质上来讲,目前的互联网家装行业很大一部分比拼的就是技术和数据,那么站在这一角度来看,土巴兔其实是有优势的,高于同行的研发,反映出的就是土巴兔对于技术的执着。

从截至2020年末的数据显示,土巴兔已获得91项专利及66项软件著作权,在智能匹配系统、3D云设计、智能客户服务系统等方面均有所研发创新。

而线上平台业务也成为了公司营收的主力军,2018年至2020年分别占总体的85.72%、96.34%、99.94%。还是可以看出土巴兔在对技术和数据上的投入得到了正面回报。

但需注意的是,随着互联网家装市场竞争的加剧,获客流量也在不断增加,招股书来看,2018年到2020年,公司流量获客费用分别为1.42亿元、2.06亿元、2.15亿元,占收入比重分别为24.28%、30.31%和35%。高成本的运营之下,对利润的增长确实会有一定的负担。

但不可否认的是,技术研发方面的高投入显然是符合市场发展逻辑的,土巴兔作为互联网公司需要这样的技术来铸造行业壁垒。在互联网家装向2.0切换的道路上,这或许就是一个发展契机。

互联网家装向2.0蜕变,土巴兔该剑指何方?

据Fastdate报告数据显示,2020年,我国家装市场规模达2.61万亿,其中家装企业数字化转型比例19.2%,家装线上交易占比仅有9.7%,预计2021年还将出现补偿性增长。换言之,互联网家装还有很大的拓展空间,行业也正从1.0向2.0蜕变。

与此同时,政策也在加速释放红利。国家全面推进城镇老旧小区改造,旧房翻新将迎来爆发式增长。根据今年两会召开披露的数据,2021年新开工老旧小区改造5.3万个,到2025年基本完成2000年底建成的老旧小区改造工作,市场研判将创造10万亿的商机。

对于互联网家装来讲,这些预测数据将是一个全新的发展契机,赛道上不少玩家也纷纷表现出了对资本的欲望。

6月25日,酷家乐母公司群核科技赴美递交招股书,拟冲击“3D云设计第一股”。

7月1日,证监会披露箭牌家居招股书,拟在深交所挂牌上市。

7月4日,朗斯家居首次公开招股书,准备在深交所上市。

与此同时,国美的打扮家、阿里的躺平设计家、百度的装馨家、京东上线“京东家”等等纷纷涌现。一石激起千层浪,虽说行业竞争加剧,但更是市场机遇的体现。毕竟,现阶段的互联网家装依然处于行业蛋糕不断做大的过程,对于土巴兔这类头部玩家而言机会大于挑战。

就拿土巴兔在行业内率先推出装修分期产品一事来说,以消费金融为切入点进军金融领域,全面服务产业链中的B端和C端客户。装修分期可采用“先装修后还款”,这种方式不但能够帮助用户在装修资金方面缓解“燃眉之急”,还能满足业主一站式家装资金需求。

以中国建设银行产品为例,装修分期最高额度可达100万,且还款灵活,周期最长可达60期。而在B端上,为解决装修企业解决资金链难题,推出“兔好融”,解决了中小装修企业的资金问题。

事实上,这也是土巴兔在互联网装修上一直保持的创新意识的体现。著名经济学家马光远在打扮家APP上线发布会上曾说:这么多年来,家装行业一直是熟悉的味道,熟悉的配方。可见,互联网家装真正需改变的是跳出原有的思维定式。那么,谁能在这种陈旧的思维上有所突破,谁就有可能博得更多的关注。

总的来讲,如今土巴兔冲刺A股,对行业来说具有风向标意义。但需要注意的是,上市并不是一家企业的终点,原则上来讲,上市是为了企业今后可以更好的发展,但也不乏有部分企业在上市后并未能保持续突破之势。譬如家装行业的齐家网,市值已由上市时的55.91亿港元跌至25.15亿港元。

那么,对于土巴兔而言,纵然赢在了起跑线上,但面对巨头的降维打击和其它同行的竞争,还应当保持不断创新的意识,坚持对技术的执着和长期主义,方能构建起自身差异化的护城河。

文|IPO捕手(ipobushou)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司