- +1

业绩爆雷高管离职、阿里减持机构出逃,美年健康路在何方?

遭遇到业绩暴雷、阿里减持等一系列挑战之后,美年健康如今又面临多位高管密集离职的新问题。《大舜财经》注意到,2021年以来,公司已经有四位高管宣布离职。与此同时,公司股价已经由年初最高的20.15元下跌至8.72元,区间跌幅超过50%。

股价、业绩双杀、高管离职以及大股东“出逃”背后,曾经的“体检第一股”未来在究竟哪里?

一季报业绩暴雷之后

高管密集离职

6月3日,美年大健康产业控股股份有限公司(以下简称“美年健康”)发布公告称,公司董事会于2021年6月2日收到公司副总裁、董事会秘书江维娜女士递交的书面辞职报告。江维娜女士因个人原因申请辞去公司副总裁、董事会秘书职务。在新的董事会秘书到任之前,暂由公司董事长俞熔先生代行董事会秘书职责。

▲ 公告截图

同一天,美年健康的另一份公告显示,公司董事吴琴伟女士于2021年6月2日士递交书面辞职报告,吴琴伟因个人原因申请辞去公司第七届董事会董事及董事会下属战略委员会、审计委员会委员职务。辞职后,吴琴伟女士不再担任公司任何职务。

一日之内两位高管辞职,凸显出美年健康目前的尴尬境况。早在两个月之前,美年健康副总裁、首席科学家宁毅同样宣布因“个人原因”辞职,不再担任公司任何职务。

而在2021年1月4日,美年健康董事、总裁徐可率先提出了离职,辞去了公司总裁的职务。不过虽然辞去总裁职务,但是徐可仍继续担任公司董事及战略委员会委员、提名委员会委员、薪酬与考核委员会委员等职务。

目前看,美年健康高管密集辞职的背后,与公司糟糕的业绩表现不无关系。

年报数据显示,2020年美年健康扣非净利润为-6亿元,这也是公司继2019年亏损8.69亿元之后的第二次年度亏损。4月29日发布的最新财报数据显示,美年健康2021年一季度仍旧出现了4.24亿元的亏损,短期业绩压力极大。

▲ 美年健康财务数据

除了经营亏损之外,美年健康目前的资金压力也不容小觑。一季报数据显示,截至2021年3月末,公司货币资金为14.39亿元,同比减少59.41%,同期公司一年内到期的非流动负债达14.87亿元,货币资金已经不能覆盖短期债务。此外,截至3月末美年健康流动比率为0.8,速动比率为0.66,短期偿债指标均低于安全值范围,短期偿债压力凸显。

无奈之下,美年健康选择向实控人举债度日。6月8日,美年健康发布《关于公司拟向实际控制人借款暨关联交易的议案》。根据公告,公司拟向实际控制人俞熔借款不超过人民币2亿元,以满足“日常经营及战略发展需要”。

业绩压力之下,高管选择离职似乎并不难理解,但这本身又不可避免的加重了投资者对公司未来发展的担忧。2021年以来,美年健康股价已经由年初最高的20.15元下跌至8.72元,区间跌幅超过50%。

▲ 年健康股价走势

作为曾经备注瞩目的“体检第一股”,每年健康为何落到落到股价腰斩仍下跌不止的地步?过于激进的并购式扩张所带来的“消化不良”应该是一个主要原因,而公司因为内部管理缺位而爆发的“广州福海事件”丑闻则是一个导火索。

疯狂收购业绩“虚胖”,

“ 福海事件”引来行业危机

资料显示,美年健康成立于2004年,是一家以健康体检为核心,集健康咨询、健康评估、健康干预于一体的专业体检和医疗服务集团。

2015年,美年健康借壳江苏三友成功登陆A股上市。在此之后,美年健康就开始了近乎疯狂的并购之路。

2016年,美年健康以26.97亿元的价格收购慈铭体检72.22%股权;

2017年,美年健康以1.53亿元收购了西昌美年等7家公司相应股权;

2018年,美年健康公司以1.17亿元收购了德阳美年等5家公司相应股权、又以3.58亿元收购了武汉美年等14家公司相应股权;

2019年,美年健康以3.47亿元收购了西宁美年等19家公司相应股权、又以1.28亿元收购了安徽诺一51%股权。

快速跑马圈地策略下,美年健康业绩表面上取得了一定成效。数据显示,2015年-2018年,美年健康营业收入由21.01亿元增长至84.58亿元,净利润由2.6亿元增长至8.21亿元。

通过外延式收购获得业绩的快速提升后,美年健康开始受到巨头的青眯。2019年,阿里巴巴宣布战略入股美年健康,成为美年健康的高光时刻。

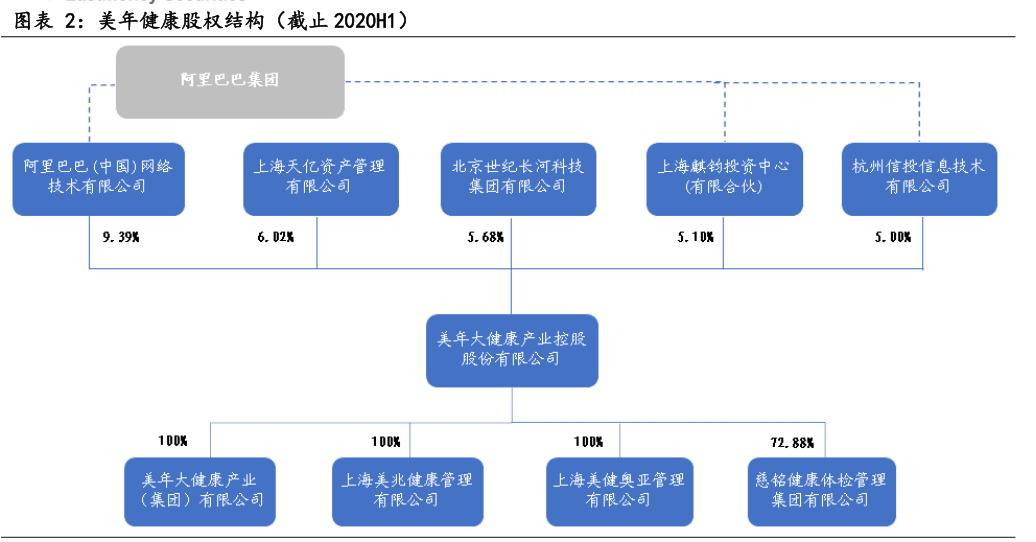

2019年10月27日,美年健康公告称,天亿资产、天亿控股、上海美馨等控股股东及一致行动人分别向阿里网络、杭州信投、上海麒钧转让上市公司5.58%、5.25%和5.34%的股权,合计转让16.16%的股权,转让价格为12.01元/股,合计72.65亿元。

该股权转让完成后,阿里网络以 9.39%股份成为公司第一大股东,并其与一致行动人杭州信投合计持有公司 14.39%股份。此外,阿里旗下云锋基金控股的上海麒钧以 5.10%股份成为公司第二大股东。

(备注:公司董事长俞熔及其一致行动人合计持股占比21.17%,仍为公司实际控制人)

然而,正当投资者认为搭上阿里巴巴快车的美年健康业绩将会继续突飞猛进时,意外却发生了。2019年年报数据显示,美年健康扣非净利润大亏8.69亿元,而上一年扣非净利润高达7.11亿元,业绩变脸之快让人瞠目结舌。

出来混,总归是要还的。事后来看,美年健康2019年业绩的大幅滑坡正是源于公司之前疯狂的并购。

持续的资产收购后,美年健康的商誉快速膨胀。数据显示,2015-2018年,美年健康商誉分别为4.17亿、35.87亿、40.46亿、47.39亿,同比增长率为760.19%、11.28%、17.13%。截至2019年末,美年健康因收购形成的商誉资产组共107 个,商誉高达51.39亿元。

然而,快步扩张的每年健康很快就出现了“消化不良”的问题,多家收购企业业绩不及预期,尤其是美因基因和慈铭体检两家公司实际业绩与预测数据差异最大。其中,美因基因2019年的实际盈利仅达到预测数据的46.38%,而慈铭体检2019年度实际扣非净利润也与预测数据相差近3133万元。

从竞争格局上看,国内健康体检行业一直以公立机构为主,民营专业体检机构为辅。近年来,由于民营体检机构在硬件设备和配置和服务上更具有灵活性,更能够有效满足用户的个性化、多样化需求,发展速度一直超过行业平均水平。

然而,爆发于2018年年中的“广州福海事件”成为民营体检公司业务遭遇急刹车的一个转折性事件,而其始作俑者正是美年健康。

2018年7月29日,一位自称是广州美年富海门诊部前员工的网友在社交媒体上发表《美年大健康:如果人死了,你就只能挣一次钱了!》一文,揭露美年健康用离职的医生违规签发医检报告,用冒牌医生坑客户等行为。随后,广州美年富海门诊部于收到广州天河区卫计局出具的《责令整改通知书》。此事也被称为美年健康“假医门”或广州富海事件。

广州富海事件的发生给民营体检机构带来了前所未有的信任危机,这也成为美因基因和慈铭体检商誉暴雷的一个更深层次原因。

40亿商誉资产压顶

阿里减持机构出逃

受业绩不及预期影响,2019年,美年健康一次性计提了约10.35亿元商誉减值准备,成为公司扣非净利润出现亏损的最主要原因。2020年,公司再次计提了3.27亿元的商誉减值准备。但截至2020年末,美年健康商誉净值(计提后)仍高达39.82亿元。

祸不单行的是,美年健康业绩暴雷之后,“大金主”阿里似乎开始对其失去信心。2020年11月4日,美年健康公告称,阿里网络通过深圳证券交易所大宗交易系统累计减持公司股份合计5399万股,占公司总股本的1.3794%。

曾经因阿里入股的利好转眼变为利空,美年健康股价在阿里减持之后一周跌超29%,市值缩水近200亿元。

2020年11月6日,美年健康召开电话会议,对阿里减持一事进行说明。电话会议中,美年健康并没有对阿里减持原因作出具体说明,只是表示“此次阿里巴巴的减持计划,是阿里巴巴根据市场情况做出的策略”。

这一解释显然不能令人信服,进而导致不少投资者与机构选择“用脚投票”。

同花顺统计数据显示,截至今年3月末,持有美年健康的机构数量为75家,而截至2020年末持股机构数量为319家。短短三个月之内,机构投资者减少了244家,持股数量减少2.8亿股。

2012-2018 年,中国健康体检行业规模从 468 亿元增长至 1511 亿元,年复合增速高达 21.6%。不少业内人士认为,在消费升级、居民预防需求增加等多因素的催化下,国内健康体检行业仍有望保持高速增长。

然而,作为头顶“体检第一股”桂冠的美年健康来说,似乎仍然找不到摆脱业绩压力与高管团队动荡的可行性方案。40亿商誉压顶之下,公司漫长的股价寻底之路恐怕仍未结束。

声明:本文版权归“大舜财经”所有,未经正式授权严禁转载、摘编。新闻爆料邮箱:sdfzcj@163.com。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司